2차전지 장비 제조 장비 및 디스플레이 제조 장비 관련 주인 (주)나인테크의 사업 내용과 주가 전망에 대하여 공유합니다. (2020.12.18)

기업 개요

Profile

| 회 사 명 | (주)나인테크 |

| 설 립 일 | 2006.02 |

| 대표 이사 | 박근노 |

| 임직원 수 | 83명(2020.09) |

| 주소 | 경기도 화성시 양감면 정문회화로 81 |

| 매출액 | 752억 (2019.12) |

| 주요 품목 | 2차전지 장비, OLED |

| 홈페이지 | www.naintec.co.kr |

기업 개요

나인테크(267320)는 2006년 2월 설립되어 2007년에 법인 전환되었으며, 자동화 및 물류 장비의 개발을 시작으로 디스플레이 진공 장비, 세정기 등을 개발하였고, 2017년부터는 2차전지 제조 공정 중 라미네이션 및 스태킹 장비를 제조, 판매하는 사업으로 다각화하면서 중소기업부 주관 '소부장 강소기업 100'에 선정되는 등 성장성을 인정받고 있는 기업입니다.

주요 연혁

| 날짜 | 내용 |

| 2020.04 | 코스다 상장 |

| 2019..11 | 디스플레이 OLED 6G 진공 & N2 장비 공급 |

| 2019.03 | 2차전지 대형 Lamination & Stacking 장비 공급 |

| 2018.11 | 2차전지 Stacking 장비 공급 |

| 2018.10 | 2차전지 대형 Lamination 장비 공급 |

| 2017.11 | 2차전지 소형 R2R Lamination 개발 및 납품 (L사) |

| 2016.06 | 디스플레이 Module 세정기 개발 및 납품 |

| 2015.08 | 디스플레이 Auto Wet Station 납품 (S사) |

| 2015.04 | 디스플레이 (OLED) 모바일 양산라인 제작, PECVD 개발 및 납품 (L사) |

| 2013.06 | Mask 세정기 개발 및 납품 |

| 2013.02 | 박형패널 합착, 탈착기 개발 |

| 2012.10 | 디스플레이 (OLED) EN CLN 개발 및 납품 (T사) |

| 2011.03 | TSP 양산장비 개발 |

| 2010.09 | 디스플레이 진공장비 개발 (OLED) |

| 2010.04 | 자동화 / 물류장비 중국 납품 |

| 2009.06 | 디스플레이 진공장비 개발 및 제작(LCD) |

| 2008.09 | 열/세정기 개발 |

| 2006.06 | 자동화/물류장비 개발 및 납품 |

| 2006.02 | 나인테크 설립 |

주요 제품 및 특징

당사는 크게 이차전지, 디스플레이, 반도체 및 에너지 절감 시스템 등 네가지 분야의 사업을 하고 있습니다.

2차전지 제조용 장비

2000년대 초반 IT 및 모바일 산업의 비약적인 발전과 함께 2차전지의 생산을 위한 설비 증설 및 2차전지 제조용 장비의 국산화도 활발하게 이루어져 2차전지의 성능뿐 아니라 제조장비의 기술력 또한 세계 최고의 수준을 달성하였습니다. 2010년 후반부터는 무선이어폰 같은 소형 전자기기뿐 아니라 전기차와 ESS 등의 중대형 전지까지 사용 범위가 확대되었으며 그 시장 전망은 매우 밝습니다. 글로벌 시장조사 업체인 SNE리서치에 따르면 2020년부터 2030년까지 전기차 시장은 연평균 28%의 성장률을 예상하고 있으며, 관련 분석에 의하면 2022년에는 전기차의 폭발적인 수요로 인해 2차전지의 공급 부족 현상이 발생할 것으로 보고 있습니다.

또한 전기차 배터리 사용량 기준 점유율로 볼 때 국내 배터리 3사인 LG화학, 삼성SDI, SK이노베이션의 실적이 빠르게 성장하면서 글로벌 점유율 35.1%를 기록하고 있습니다.

당사는 2차전지의 제조 공정 중 라미네이션 장비와 스태킹 장비를 제조합니다.

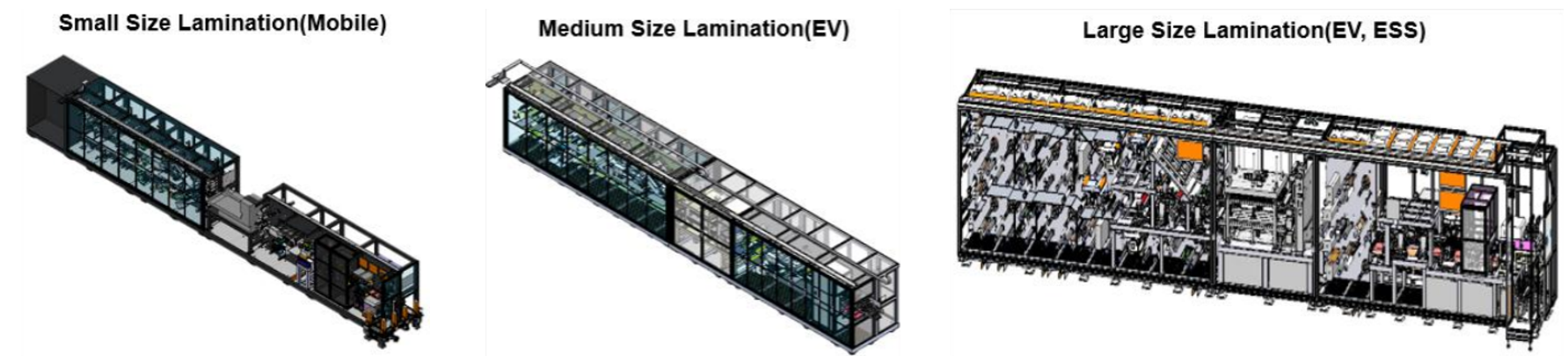

라미네이션(Lamination)

라미네이션 장비의 역할은 2차전지의 주요 구성 인 양극, 음극, 분리막을 라미네이션 장비에 투입하여 배터리 셀을 제조할 수 있는 장비입니다. 소형은 주로 스마트폰, 태블릿 등 모바일 기기용으로 사용되며 중대형은 전기차와 에너지저장장치(ESS)용 2차전지의 제조에 사용됩니다.

라미네이션 장비는 LG화학(현 LG에너지솔루션)의 오창 공장을 비롯하여 폴란드, 중국의 공장에 납품하고 있습니다.

스태킹(Stacking)

스태킹은 라미네이션 공정을 거친 후 셀을 적층할 때 사용하는 장비입니다. 적층을 할 때 이미 수주받은 사양에 따라 전지 용량에 맞게 적층을 하게 됩니다. 스태킹 장비도 LG화학이 주요 고객사로 납품하고 있습니다.

디스플레이 제조용 장비

디스플레이 산업은

당사는 전체 디스플레이 공정 중에서 전 공정(TFT 제조공정, 유기물 증착 공정, 봉지 공정,) 및 (커팅, 합착, 본딩, 검사 등)의 Wet-Station 장비 및 진공증착, 봉지 공정의 물류장비를 제작하여 국내외 디스플레이 패널 제조사에 공급하고 있습니다.

나인테크는 세계최초로 10.5세대 초대면적 OLED 패널 이송장치를 개발했고, 리지드 OLED 뿐 아니라 플렉시블 OLED cleaning system 도 제조 공급하고 있습니다. 차세대 플렉시블 디스플레이 산업도 주목됩니다.

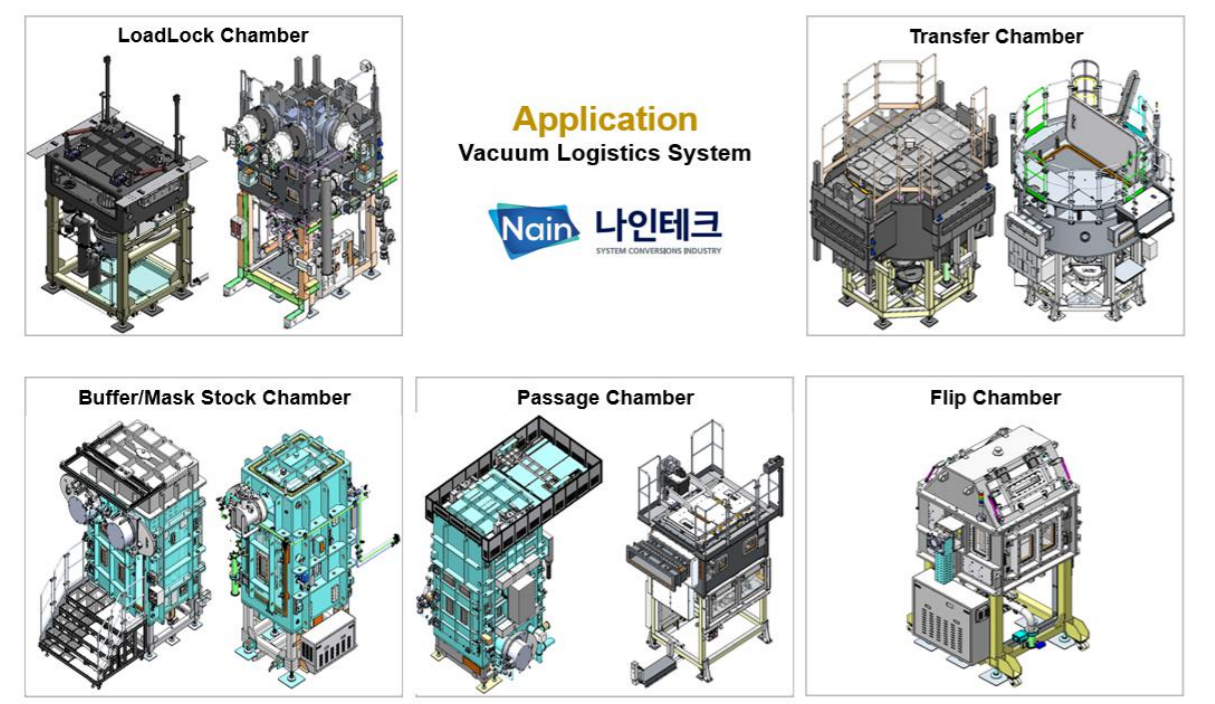

Vaccum Logistics System

vacuum과 N2 Logistics system은 디스플레이 제조 상 공정과 공정을 서로 연결시켜주는 역할을 합니다.

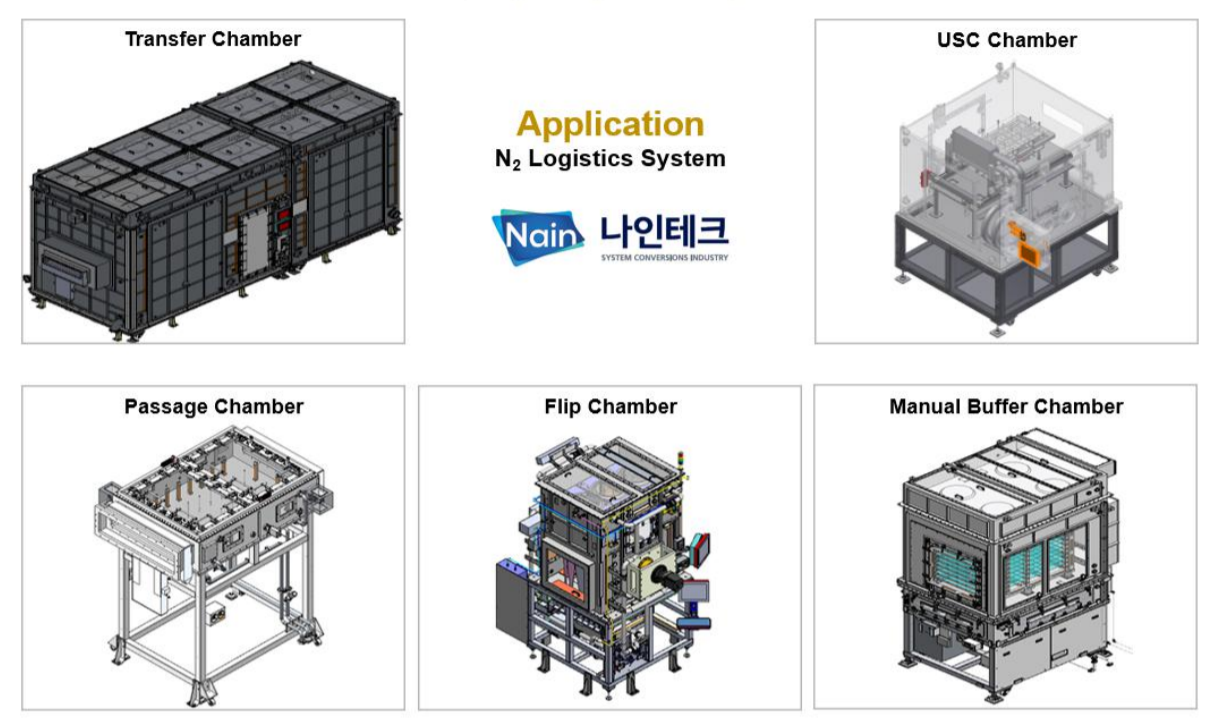

N2 Logistics System

Wet Station System

주요 제품 매출 구조

나인테크의 매출구조를 보면 2차전지 제조용 장비에서 218억 원의 매출을 올렸고 당사 전체 매출 비중의 41.7%를 차지했습니다.

디스플레이 제조용 장비의 매출은 206억 원으로 전제 매출의 39.6%를 차지하면서 매출 비중으로 보면 2차전지와 비슷 한 수준입니다. 2021년부터는 2차전지 제조용 장비의 비중이 훨씬 늘어날 것으로 추정됩니다.

재무 정보

손익계산서

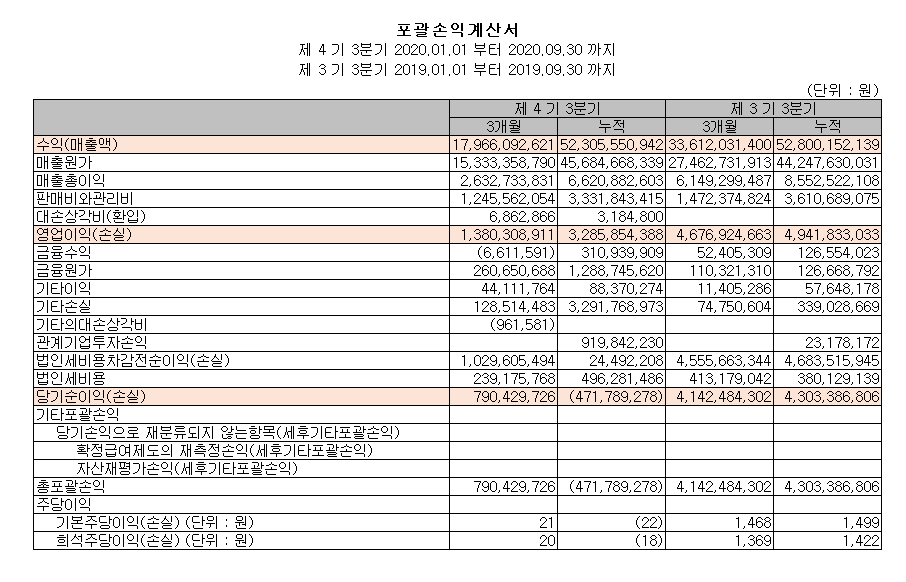

당사는 지난 3분기 누적 기준 매출 523억 원으로 전년 동기 대비 -0.9% 감소했습니다. 영업이익은 전년 대비 -33.5%를 기록했습니다. 코로나19로 인한 주요 고객사들이 투자를 연기하면서 어려움을 겪고 있습니다.

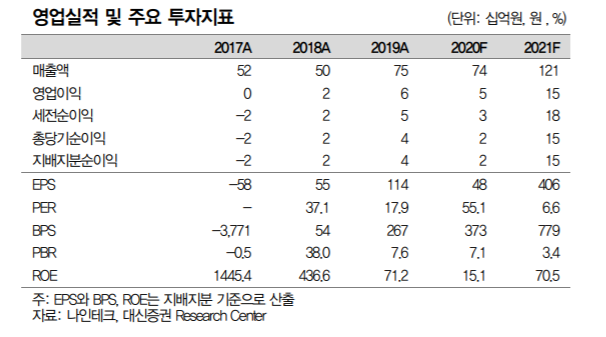

영업 실적 및 주요 투자 지표

당사 및 대신 증권 리포트에 의하면 2021년에는 2차전지 매출액이 연간 74.5% 증가한 784억 원을 추정하고 있습니다. 주요 고객사인 LG화학의 2차전지 CAPA가 2019년 70 Gwh에서 2022년 150 Gwh로 공격적인 투자가 예상됨에 따른 전망입니다. 향후 LG화학은 폴란드 2 공장, 중국 남경 및 미국 공장 증설 등이 진행될 예정입니다. 또한 디스플레이 장비의 경우 중화권 업체인 BOE, GVO, HKC 등의 고객사가 투자를 확대하고 있어 향후 매출 신장이 기대됩니다. 디스플레이 매출은 2020년(E) 224억 원에서 2021년(E) 에는 56.5% 증가한 350억 원을 예상했습니다.

나인테크 일봉 차트 (2020.12.18 장 종료)

당사의 주가는 9월 말에서 10월 초 급등에 따른 매물이 소화가 어느정도 되었다고 봅니다.

합병 후 투자자의 오버행 이슈(약 252만 주)가 10월말 나왔지만 향후 주가에 큰 영향을 주지는 않은 것으로 판단됩니다.

이번 주 부터 조금씩 상방 테스트를 하는 것 같은데요, 아래로 열리면 3400원 대까지는 봐야 할 것 같습니다. 장비 업체는 특성상 수주 산업이기 때문에, 일반적으로 주가가 한 번 급등하면 상당기간 횡보하는 모습을 보입니다. 다만 2차전지 시장의 향후 성장성과 LG화학의 투자 및 점유율을 감안할 때 하락 시 분할 매수도 고려할 예정입니다.

주식 전망 및 투자 전략

나인테크는 초대형 OLED 패널 이송장치를 세계 최초로 개발하는 등 디스플레이 제조 장비의 기술력을 인정 받으면서 성장한 기업이지만, 사업 다각화를 위해 2차전지 제조 공정 장비 사업에 진입한 것은 매출 안정성과 기업의 성장 측면에서 기대할만합니다. 또한 전기차 대중화가 본격 시작되는 즈음에 글로벌 전기차 배터리 시장에서 최고의 (사용량) 점유율을 가지고 있는 LG화학을 주요 고객사로 확보하고 있는 점은 장점입니다. 또한 LG화학이 물적분할을 통해 LG에너지솔루션이 출범하면서 2021년부터는 2차전지에 대한 투자에 더욱 적극적으로 나설 것이라는 예측도 나인테크 밸류에이션의 플러스 요인이 될 것입니다.

다만 투자자 입장에서 고려해야 할 점은 2차전지의 주 고객사가 LG화학으로 매출처 다변화가 필요해 보입니다. 장비 업체의 특성상 수주에서 매출이 인식되는 기간이 수개월에서 1년 가까이 소요되기 때문에 매출처의 상황이나 장비 스펙상 이슈 등으로 매출 불안정성이 우려됩니다.

참고 자료

증권사 리포트 - 나인테크(267320) 21년 달라지는 레벨 미반영된 가치 (2020.09.17)

consensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=571090

오늘도 이 글을 읽으시는 모든 분들의 성공투자를 기원합니다.

*** 본 내용은 투자에 대한 참고자료로서 투자에 대한 최종적인 책임은 투자자 본인에게 있습니다 ***

'기업 분석 및 전망' 카테고리의 다른 글

| 기업 분석 및 주가 전망 - 켐트로스 (220260) (0) | 2020.12.21 |

|---|---|

| 기업 분석 및 주가 전망 - 두산솔루스 (336370) - 솔루스첨단소재 (0) | 2020.12.21 |

| 기업 분석 및 주가 전망 - 코스모신소재 (005070) (0) | 2020.12.17 |

| 기업 분석 및 주가 전망 - 에코프로비엠 (247540) (0) | 2020.12.16 |

| 기업 분석 및 주가 전망 - 포스코케미칼 (003670) (0) | 2020.12.15 |

댓글