LG전자 가전제품의 위탁생산업체로 꾸준한 실적을 기반으로 최근에는 전기 자동차의 2차전지 부문으로 새로운 도약을 하는 기업인 신성델타테크(주)의 2021년 2분기 실적 분석 및 최근 사업 동향의 점검을 통한 주가 전망을 공유합니다.

당사의 자세한 사업 내역과 이전 실적은 아래 링크를 참조하시기 바랍니다.

2021년 1분기 실적 및 사업 현황 분석

신성델타테크 - 주가 전망 및 실적 분석 (2021년 1분기)

LG전자의 Top 전자기기 위탁생산업체로서 꾸준한 성장을 기반으로 2차전지 부품 제조업체로서 새로운 도약을 시작한 기업 신성델타테크(주)의 2021년 1분기 실적 분석과 최근 사업 현황을 통한 주

youdiff.co.kr

2020년도 결산 실적 및 기업 분석

신성델타테크 (065350) - 주가 전망 및 실적 분석

IT 및 가전용 전자부품 사업의 꾸준한 실적을 기반으로 2차전지 사업이 성장하고 있는 기업, 신성델타테크(주)의 2020년 실적을 분석하고, 사업 계획을 통한 향후 전망을 공유합니다. 당사의 자세

youdiff.co.kr

실적 분석

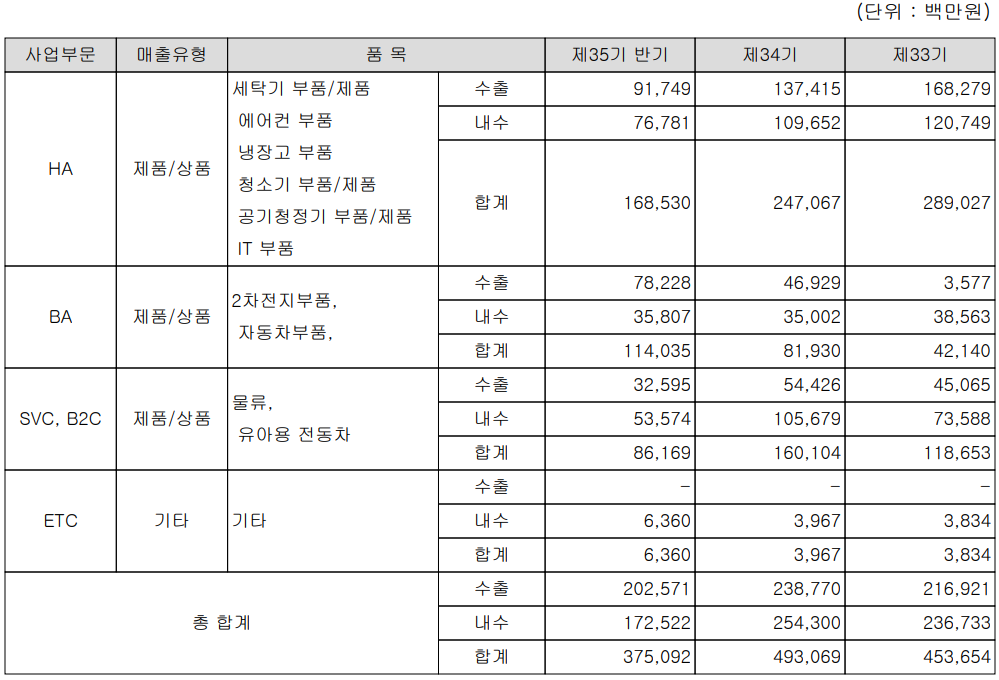

주요 사업 부문 및 제품의 매출 현황

당사의 사업부문은 크게 LG전자 위탁생산을 위주로 하는 HA 사업부문, 자동차 2차전지 부품을 제조하는 BA 사업부문 그리고 물류 및 유아용 전동차를 제조하는 B2C 사업부문으로 구성됩니다. BA 사업부문은 주로 자회사인 신성오토모티브와 신성에스티 등을 통해 사업을 영위하고 있습니다.

지난 상반기 HA사업부문의 매출은 1,685억 원으로 전체 매출의 45%를 차지하였으며, BA 사업부문은 1,140억 원으로 30%, SVC/B2C 사업부문은 862억 원으로 23%의 매출 비중을 나타냈습니다. HA 사업부문의 수출과 내수의 비중은 각각 54.4%, 45.6%를 기록하였으며, BA 사업부문은 수출 68.6%, 내수 31.4%의 매출 비중을 보였습니다.

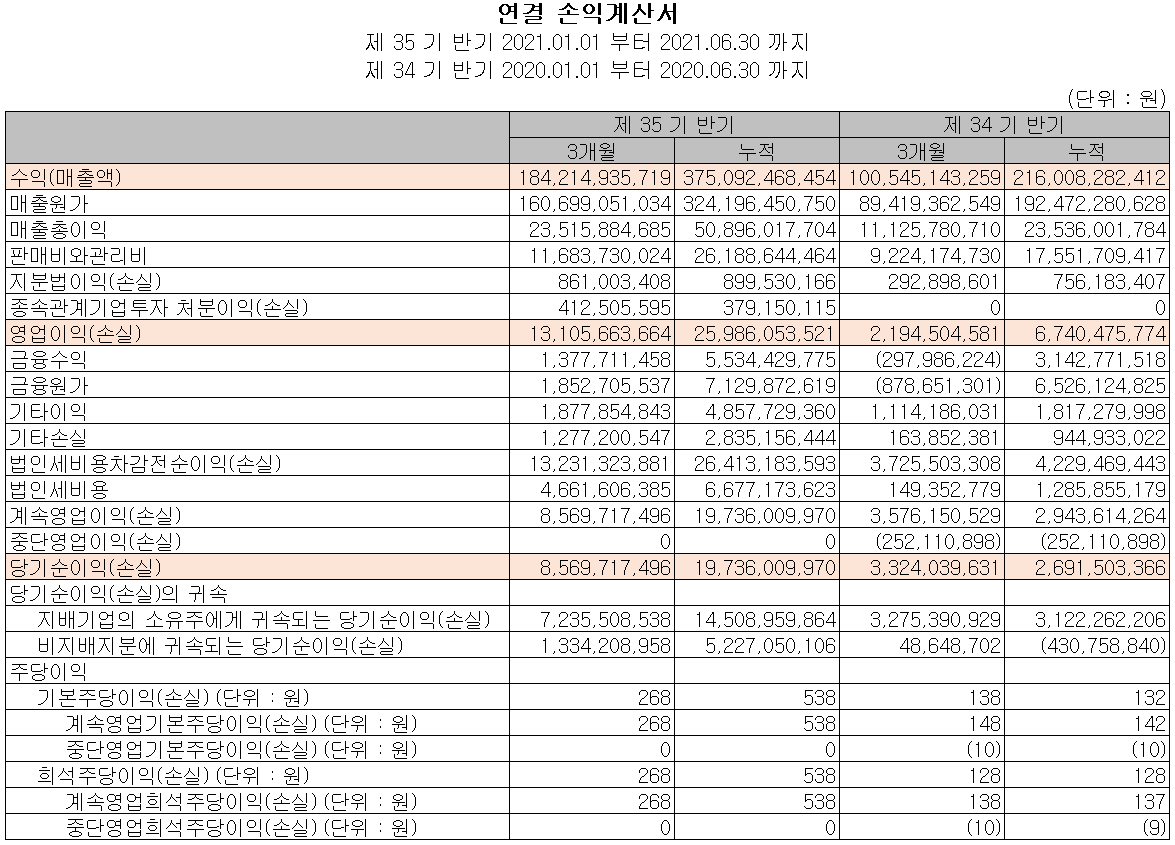

손익계산서 - 실적

당사의 지난 2분기 실적은 매출액 1,842억 원으로 전년 동기 대비 83.2% 증가했으며, 영업이익은 131억 원으로 497.2% 증가, 당기순이익은 86억 원으로 157.8% 증가했습니다. 지난해 2분기 대비 기저효과도 있으나, 가전사업부문에서는 비대면 문화의 확대에 따른 수요 증가와 전기차 시장의 성장에 따른 2차전지 수요의 급증으로 전반적인 실적 개선을 이루었습니다. 또한 HA부문은 OEM이 증가하면서 수익성 개선이 이루어져 2차전지의 수요 확대와 함께 이익률이 크게 좋아지고 있습니다.

추정 실적 컨센서스

당사의 2021년 연간 추정실적은 매출액 7,502억 원으로 전년 동기 대비 52.1% 증가하고, 영업이익은 405억 원으로 202% 증가할 것으로 추정했습니다.

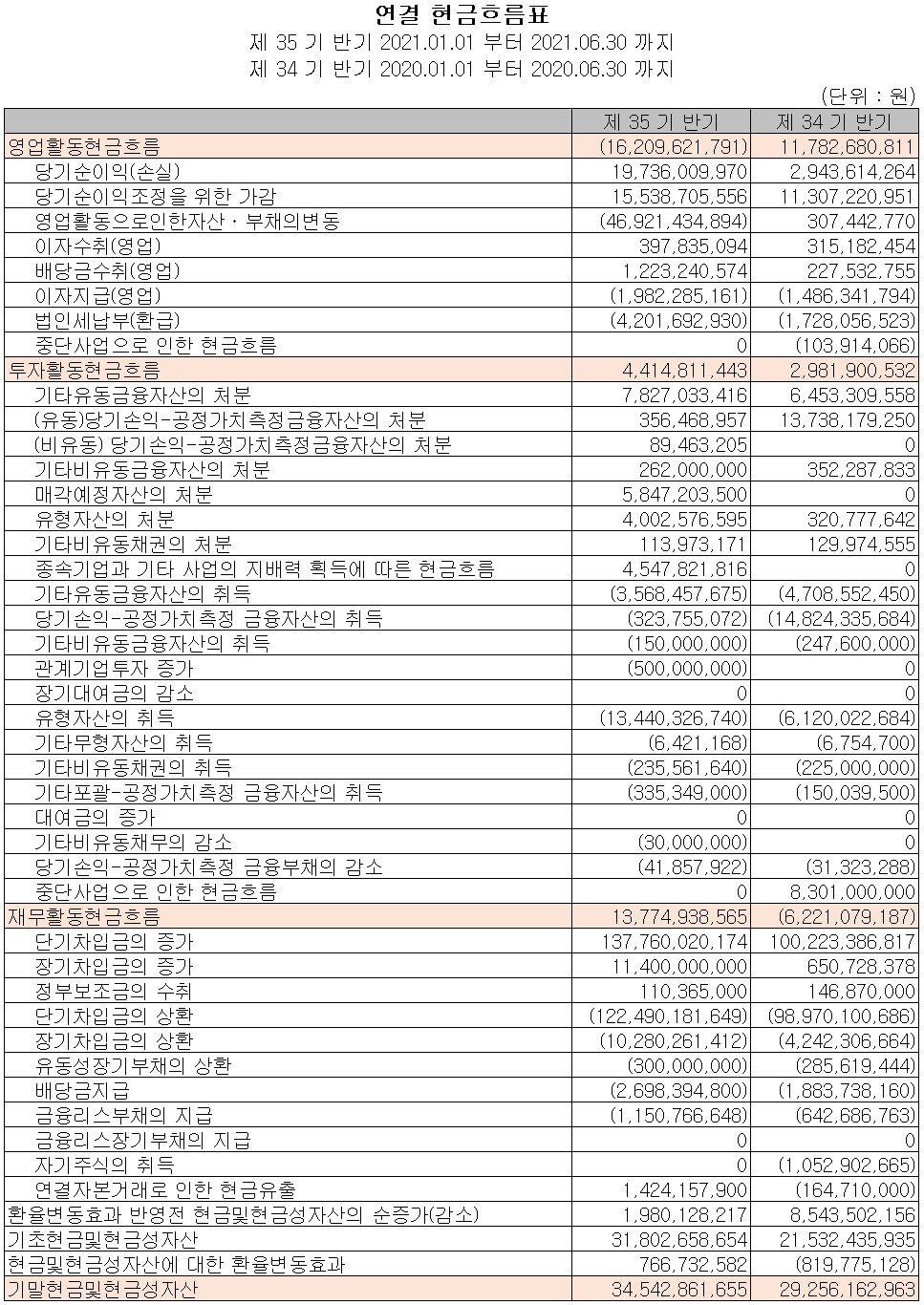

현금흐름표

지난 상반기 영업활동 현금흐름에서는 이익규모가 증가했으나, 운전 자산(재고자산 및 매출채권의 증가 등)의 변동으로 총 162억 원의 현금이 유출되었습니다. 투자활동에서는 유무형 자산의 취득이 있었으나 유동성금융자산의 처분 및 매각 예정 자산과 유형 자산의 처분 등으로 44억 원의 현금이 유입되었습니다. 재무활동에서는 차입금을 조달하여 부채를 상환하였고, 배당금을 지급하였습니다. 2021년 6월 30일 기준 현금 및 현금성 자산은 전년 동기보다 53억 원이 증가한 345억 원을 보유하고 있습니다.

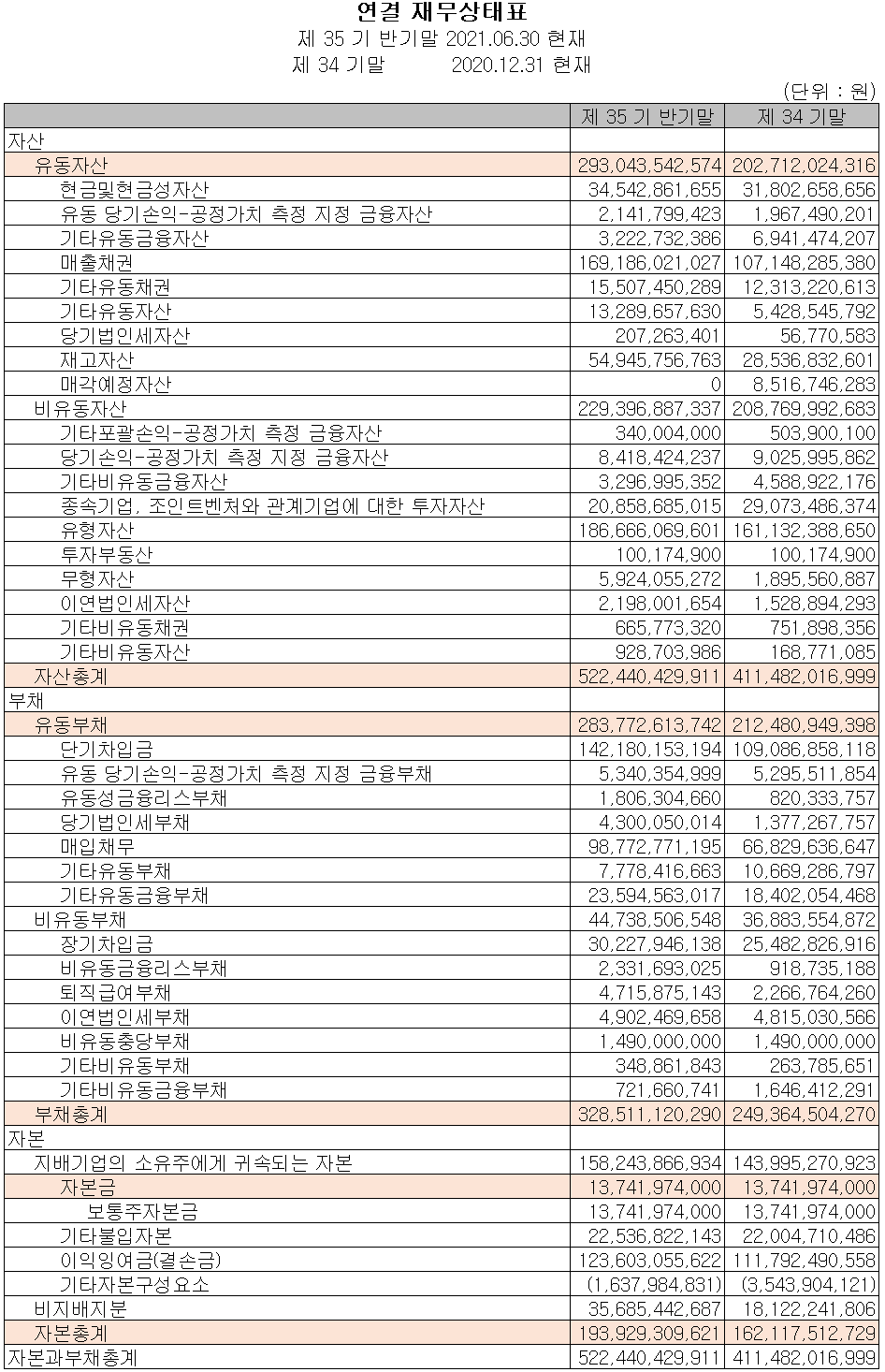

재무제표, 재무 안정성 비율

2021년 상반기 말 기준 자산 총계는 전기보다 27%(1,110억 원) 증가한 5,224억 원으로 재고자산, 기타유동채권 등의 증가에 기인합니다. 부채 총계는 31.7%(791억 원) 증가한 3,285억 원으로 장단기 차입금 및 매입채무 등의 증가가 있었습니다.

당사의 2021년 상반기 말 재무 안정성에서는 유동비율 103.3%, 부채비율 169.4%, 자기자본비율 37.1%, 자본유보율 1,063.5%를 기록하였습니다. 부채비율이 높은 편이나, 올해 들어서 2차전지 부문의 성장과 HA부문의 OEM 사업 비중 증가에 따른 매출과 수익성이 크게 개선되면서 재무상태도 더욱 개선될 것으로 판단하고 있습니다.

최근 사업 및 연구 개발 현황

당사는 사출 금형 및 사출 성형에 대한 핵심 기술을 기반으로 다양한 전자기기의 부품 및 2차전지 부품 등 신사업 부문의 연구개발을 지속하고 있습니다. 지난 상반기 매출액의 1.14%인 43억 원 규모의 비용을 연구개발에 투입하였습니다.

주가 정보 및 주식 시세, 목표 주가

8월 23일 장 종료 기준 당사의 주가는 전 거래일보다 3.92% 내린 17,150원에 거래를 마쳤습니다. 외국인 비중은 10.46%이며, 시가 총액 4,713억 원으로 코스닥 시총 기준 183위 종목입니다.

올해 들어 당사의 주가는 기존 사업인 HA 사업부문의 OEM 수요 증가에 따른 수익성 개선과 특하 2차전지 부품 사업에서 LG에너지솔루션과 함께 폴란드에 진출하면서 실적의 증가와 함께 주가도 우상향을 지속해왔습니다. 최근에는 내외 최대주주 등 임원들이 주식을 매도하면서 주가가 하락했습니다. 지난주 5 거래일 연속 순매수한 개인은 8월 23일 매도로 돌아섰으나 전반적으로 매수 위주의 거래를 하고 있는 반면, 기관과 외국인은 매도 우위를 보이고 있습니다. 차트 소견 및 사업 전망을 기반으로 한 개인적인 목표주가는 26,000원으로 설정하였고 중장기적으로 매력적인 종목이나, 최근까지의 상승에 대한 피로도 및 시장 외적인 변동성 등에 대비하여 신중한 접근이 필요하고 오늘 저점인 15,500원 선을 지지하는지 확인 후 접근할 예정입니다.

투자 포인트

1. LG전자 Top EMS 협력업체로 다양한 가전제품의 OEM 양산을 통한 꾸준하고 안정적인 매출

2. 2차전지 배터리 사업부 매출 급증 및 자동차 전방 산업 호조에 따른 플라스틱 성형 부품 수요 증가

3. 2018년 폴란드 현지법인 및 중국 남경 법인 설립에 따른 글로벌 거점 확보와 LG화학향 수요 증대 예상

최근 주요 이슈, 공시

신성델타테크, 52주 최고가 경신…2차전지 관련주 수혜 - 핀포인트뉴스

신성델타테크, 52주 최고가 경신…2차전지 관련주 수혜

신성델타테크 주가가 강세다. 12일 한국거래소에 따르면 오후 1시 44분 기준 신성델타테크 주가는 전일 대비 14.36% 증가한 2만 1550원이다. 이날 외국인과 기관이 동시 순매도했는데도 신성델타테

www.pinpointnews.co.kr

오늘도 이 글을 읽으시는 모든 분들의 성공투자를 기원합니다.

*** 본 내용은 투자에 대한 참고자료로서 투자에 대한 최종적인 책임은 투자자 본인에게 있습니다 ***

'기업 분석 및 전망' 카테고리의 다른 글

| 엠플러스 - 주가 전망 및 실적 분석 (2021년 상반기) (0) | 2021.08.25 |

|---|---|

| 상아프론테크 - 주가 전망 및 실적 분석 (2021년 상반기) (0) | 2021.08.25 |

| 이엔드디 - 주가 전망 및 실적 분석 (2021년 상반기) (0) | 2021.08.24 |

| 대주전자재료 - 주가 전망 및 실적 분석 (2021년 상반기) (0) | 2021.08.24 |

| 신흥에스이씨 - 주가 전망 및 실적 분석 (2021년 상반기) (0) | 2021.08.23 |

댓글