기업 개요

Profile

| 회 사 명 | (주)천보 |

| 설 립 일 | 2007.10.08 |

| 대표 이사 | 서자원/이상율 |

| 임직원 수 | 126명(2020.09) |

| 주소 | 충청북도 충주시 주덕읍 중원산업로 312 |

| 매출액 | 1,353억 (2019.12) |

| 주요 품목 | 2차전지, 반도체 및 디스플레이 소재 와 의약품 중간체 |

| 홈페이지 | www.chunbochem.com |

기업 개요

(주)천보는 2007년 설립되었으며 2차전지의 전해액 첨가물, EMC 수지원료, LCD와 OLED 및 반도체의 첨가물, 의약품 첨가물의 제조 및 판매를 영위하는 업체입니다. LCD 식각액 첨가제인 아미노테트라졸은 세계시장 점유율의 80% 이상을 차지하고 있으며, 점차 사업영역을 반도체와 2차전지로 넓혀 나가면서 세계 최초로 전해액 첨가제인 리튬이온 전해질(LiFSi) 생산에 성공한 회사입니다.

주요 연혁

| 날짜 | 내용 |

| 2020.03 | 산업통상자원부 소재부품 전문기업 선정 |

| 2019.09 | LiPO2F2전해질 2공장 준공 |

| 2018.03 | LiPO2F2전해질 1공장 준공 |

| 2017.11 | 중국 현지 법인 Changzhou Chunbao 설립 |

| 2017.05 | 종속회사 천보신소재(현, 중원신소재) 설립 (물적분할, 지분율 100%) |

| 2016.09 | LiFSi 전해질 공장 준공 |

| 2015.02 | 원료의약품 공장 및 Pilot 공장 준공 |

| 2014.12 | 삼성SDI 협력업체 우수상 |

| 2014.02 | 2차전지 전해질 핵심 첨가제 공장 준공 |

| 2012.02 | 2차전지 전해액 첨가제 공장 준공 |

| 2011.12 | 반도체용 소재(HP) 합성공장 및 승화정제 공장 준공 |

| 2010.06 | LCD Etchant(5-ATZ) 공장 준공 |

| 2007.10 | (주)천보 설립 |

사업 영역

사업개요

천보의 사업 영역은 크게 2차전지, 반도체, 디스플레이 소재 및 의약품 중간체의 4가지 부문으로 나뉘어 있습니다.

2차전지 소재

당사가 제조 및 공급하는 2차전지 소재에는 전기자동차와 에너지저장장치(ESS)에 사용하는 리튬이온 전지의 전해질로 사용되는 리튬 화합물을 생산하여 2차전지 제조업체에 공급하고 있습니다. 최근 완성차 업체의 요구사항인 고전압, 고출력, 안정성 및 수명연장 등의 2차전지 성능의 개선과 안정성을 위해 다양한 기능성 첨가제를 양산 및 연구 개발하고 있습니다. 주요 제품으로는 LiBOB, LiDFOP, LiFSI, LiPOF2 등이 있습니다.

반도체 소재

반도체 제조 과정 중 초미세 선폭의 패턴을 구현하는데 사용되는 화학소재를 생산 및 납품하고 있습니다. 당사는 주로 휴대폰 등에 사용되는 적층형콘데서(MLCC) 생산의 주원료인 옥살산(Pxalic Acid dihydrate)을 생산 및 공급하고 있습니다.

디스플레이 소재

LCD식각액첨가제는 디스플레이 패널 제조공정 중 식각 공정에 사용되는 제품으로, 식각 공정 상 속도를 조절하거나 미세 패턴을 구현하는 기능을 하며, 고화질 LCD 패널 제조에 핵심적인 역할을 합니다. 아미노테트라졸(ATZ, Aminotetrazole)은 국내 시장점유율 1위는 물론 세계시장점유율 1위(95%)를 기록하고 있으며, 차세대 제품인 메틸테트라졸(MTZ, Methyltetrazole)을 판매하고 있습니다. 주요 제품으로는 5-ATZ H2O, 5-ATZ, 5-MTZ이 있습니다.

OLED는 형광성 유기화합물을 기반으로한 발광 소자로써 빛의 3원색(RGB)을 일정한 간격으로 패널에 수평 배치한 RGB 방식으로 RGB 가 각각 다른 색을 발광하면서 하나의 픽셀을 구성합니다. 당사에서는 이 3 원색 중 적색 발광재료 등 중간체 및 완제품 등을 OEM, ODM 방식으로 공급하고 있습니다.

의약품 중간체

의약품 소재는 최종 제품인 의약품을 생산하기 위한 중간 단계의 유기화학물을 생산하여 국내 유명 제약회사에 공급하고 있습니다. 당사는 주로 결핵치료제, 당뇨병치료제 등 약품의 중간체를 생산하고 있습니다.

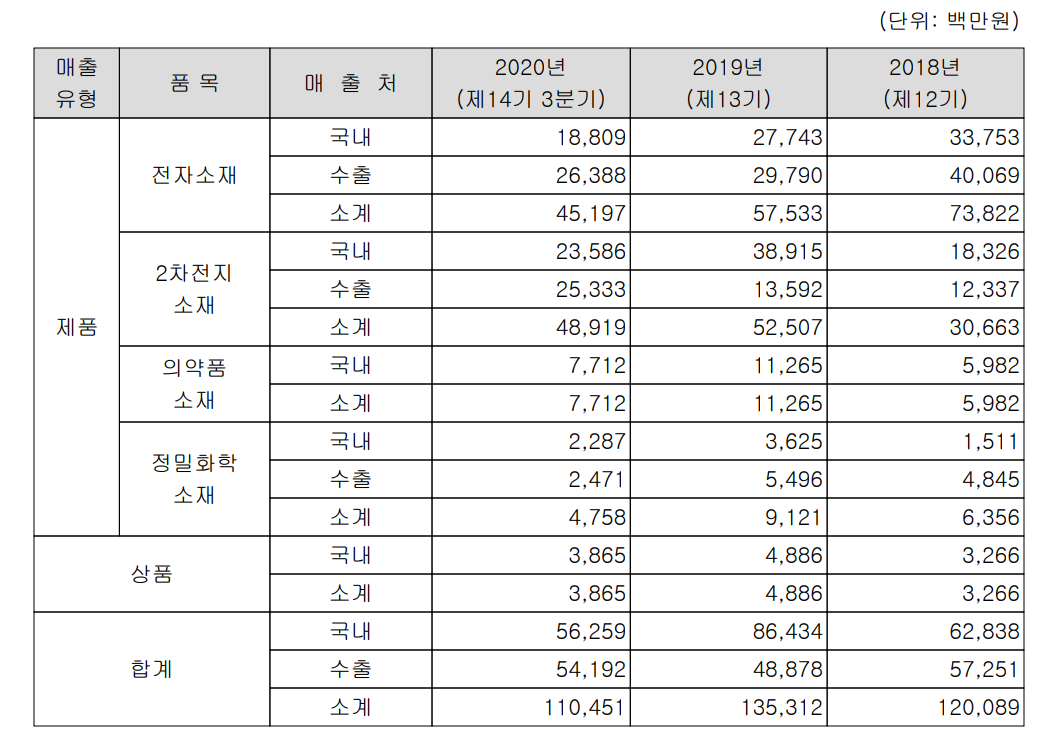

매출 실적

2020년 3분기 기준 당사의 매출 비중은 디스플레이 및 반도체 소재가 41%, 2차전지 소재 44.3%, 의약품 소재가 7%, 정밀 화학 소재가 4.3%, 상품이 3.5%를 차지하고 있습니다.

신규 사업

천보는 현재 가장 성장성이 큰 반도체와 전기차 배터리(2차전지) 관련 신제품에 대한 연구 개발에 박차를 가하고 있습니다. 4차 산업혁명을 기반으로 한 5G, 인공지능, 자율주행 등 초연결 사회로 가는 가장 기본적인 산업이 반도체이기 때문에 해당 산업의 성장성은 충분히 담보되어 있습니다. 당사는 이러한 추세에 맞춰서 반도체 생산업체의 요구에 맞는 반도체 공정용 화학 소재의 개발에 힘쓰고 있습니다.

2차전지의 경우 배터리의 안정성을 개선하기 위한 연구가 진행되는 한편 차세대 배터리이자 꿈의 배터리로 불리는 '전고체 배터리'에 사용될 여러 가지 후보 전해질을 개발하여 테스트 중에 있습니다.

기업 경쟁력

당사는 2010년대 초부터 노바셉(Novasep)이 독접했던 LCD 식각액 첨가제 시장에 뛰어들었고 독일 노바셉 일본 마쓰다, Hinan 등의 정밀화학업체와 경쟁하는 상화이었으나 천보가 원가경쟁력에서 우위에 오르면서 세계시장에서 점유율 95% 이상을 유지하면서, 안정적인 수익성을 확보하고 있습니다.

또한 2차전지 전해액 첨가제에서 당사는 F/P/B/D 전해질 첨가제를 생산하고 있는데 최근에는 LiPF6(육불화인산리튬)을 많이 사용하지만 이 소재는 ㅐ터리 수명이나 안정성에 한계가 있어 당사의 F전해질이 대안으로 떠오르고 있습니다. 당사의 F전해질은 영하 20도 이하에서의 환경에서도 배터리 방전 억제율이 우수하며, LiPF6 보다 충전 속도 개선에서도 유리합니다. 기타 D전해질도 배터리의 수명 향상, 출력 개선, 충전시간 단축, 고온에서의 안정성 개선 등의 효과가 있습니다. 특히 천보의 P전해질은 당사의 생산설비 간소화로 인해 원가경쟁력이 경쟁사 대비 높은 것으로 알려져 있습니다.

이에 따라 당사는 전기차 시장의 성장에 따라 2차전지 소재의 생산능력을 2023년까지 1만 2천 톤으로 증가할 전망입니다. 이러한 당사의 경쟁력과 증설로 인해 매년 고성장이 예상됩니다.

투자 정보

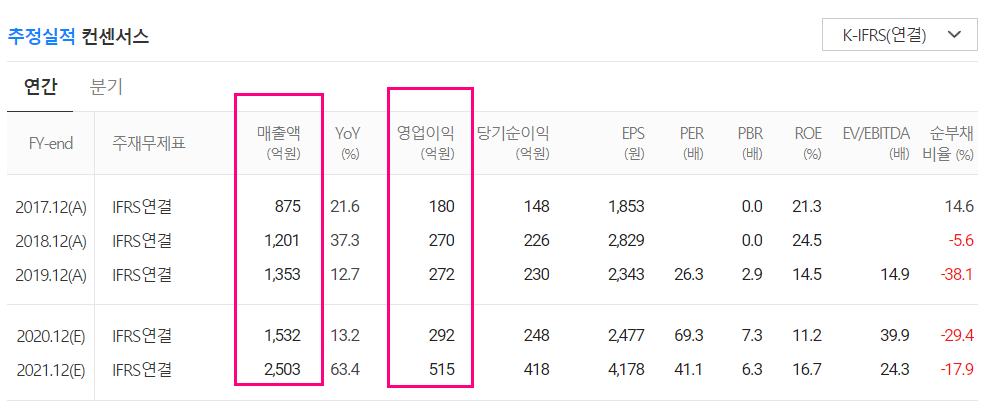

코로나19로 인한 경제적 어려움 속에서도 천보는 작년 대비 매출액 기준 13%, 영업이익 7.3% 증가하는 것으로 추정되며 특히 2021년에는 매출액 63%, 영업이익 76%의 고성장이 기대됩니다.

최근 차트

천보의 주가는 12월 11일 장 마감 기준 171,600원입니다. 11월 27일을 기점으로 개인이 유입이 점차 늘어나는 모습입니다. 외국인은 꾸준히 보유하고 있는 모습이고, 올해 급등에 따른 조정을 보이다가 최근 17만 원 대에서 횡보하는 모습입니다.

다른 소재 경쟁 기업과의 비교 자료는 아래 솔브레인 분석관련 링크를 참조하시면 좋겠습니다.

기업 분석 및 주가 전망 - 솔브레인(357780)

기업 개요 Profile 회 사 명 솔브레인(주) 설 립 일 2020.07.01 대표 이사 강병창 임직원 수 1214명(2020.09) 주소 경기도 성남시 분당구 판교로 255번길 34 자본금 38.8(억 원) 주요 품목 반도체 및 전자관련

youdiff.co.kr

주식 전망 및 투자 전략

천보는 LCD 식각액 첨가제 및 2차전지 전해액 첨가제 시장에서 높은 기술력으로 안정적인 시장 점유율을 확보하고 있는 기업입니다. 특히 2021년에는 반도체 빅사이클과 2차전지의 성장성을 품고 있는 기업으로서 새로운 모멘텀을 기대하고 있습니다. 변동성 높은 시장에서 일희일비 하기보다는 성장주 속에 가치주로서 오래 들고 가도 좋을만한 기업으로 보고 있습니다.

다만 성장산업인만큼 그 경쟁 또한 치열하기 때문에 시장점유율, 설비 투자에 따른 재무 상태 등에 대한 지표를 꾸준히 확인하는 것은 투자자의 몫입니다.

오늘도 이 글을 읽으시는 모든 분들의 성공투자를 기원합니다.

*** 본 내용은 투자에 대한 참고자료로서 투자에 대한 최종적인 책임은 투자자 본인에게 있습니다 ***

'기업 분석 및 전망' 카테고리의 다른 글

| 기업 분석 및 주식 전망 - 엘앤에프 (066970) (5) | 2020.12.15 |

|---|---|

| 기업 분석 및 주가 전망 - 후성 (093370) (0) | 2020.12.14 |

| 기업 분석 및 주가 전망 - 솔브레인(357780) (0) | 2020.12.11 |

| 기업 분석 및 주가 전망 - 신흥에스이씨 (243840) (0) | 2020.12.11 |

| 기업 분석 및 주가 전망 - 일진머티리얼즈 (020150) (0) | 2020.12.09 |

댓글