국내 5G 스마트폰 무선통신용 필터 산업의 최강자로서 자동차 전장 분야로 사업영역을 확대하고 있는 (주)와이솔의 2022년 상반기 실적 분석 및 주가 전망을 공유합니다.

지난 분석글 보기

당사의 자세한 사업 내역과 이전 실적은 아래 링크를 참조하시기 바랍니다.

2022년 1분기 실적 분석 및 주가 전망

와이솔 - 주가 전망 및 실적 분석 (2022.03)

3G에서 5G에 이르는 무선 통신용 필터 및 모듈 사업을 기반으로 자동차 전장용 부품 시장으로 사업영역을 확장하고 있는 (주)와이솔의 2022년 1분기 실적 분석 및 주가 전망을 공유합니다. 당사의

youdiff.co.kr

2021년 결산 실적 분석 및 주가 전망

와이솔 - 주가 전망 및 실적 분석 (2021.12)

국내 스마트폰 무선통신 필터의 최강자로 5G 이동통신 시장을 기반으로 자동차 전장 분야로 사업영역을 확대하는 (주)와이솔의 2021년 결산 실적에 대한 분석과 주가 전망을 공유합니다. 당사의

youdiff.co.kr

2021년 3분기 실적 분석 및 주가 전망

와이솔 - 주가 전망 및 실적 분석 (2021년 3분기)

3G에서 5G까지 무선 통신용 필터 및 모듈 등을 제조, 공급하면서 스마트폰에서 자동차 전장용 부품 시장에 진출하면서 성장하는 (주)와이솔의 2021년 3분기 실적 분석 및 주가 전망을 공유합니다.

youdiff.co.kr

2021년 2분기 실적 분석 및 주가 전망

와이솔 - 주가 전망 및 실적 분석 (2021년 상반기)

스마트폰 핵심 부품인 SAW 필터를 유일하게 생산하면서, Blutooth 모듈 등 이동통신 솔루션 제품을 제조, 공급하는 (주)와이솔의 2021년 상반기 실적 분석과 주가 전망을 공유합니다. 당사의 자세한

youdiff.co.kr

2021년 1분기 실적 분석 및 주가 전망

와이솔 - 주가 전망 및 실적 분석 (2021년 1분기)

스마트폰의 핵심 부품인 이동통신용 필터인 SAW, BAW 필터를 제조, 공급하는 (주)와이솔의 2021년 1분기 실적 분석과 최근 사업 현황을 통한 주가 전망을 공유합니다. 당사의 자세한 사업 내역과 이

youdiff.co.kr

2020년 3분기 실적 분석 및 주가 전망

기업 분석 및 주가 전망 - 와이솔 (122990)

5G 스마트폰 핵심 부품 SAW, BAW 필터의 글로벌 강자 와이솔 기업 분석과 적정 주가 전망 기업 개요 Profile 회 사 명 (주)와이솔 설 립 일 2008.06.20 대표 이사 염상덕 임직원 수 555명(2020.09) 주소 경기도

youdiff.co.kr

실적 분석

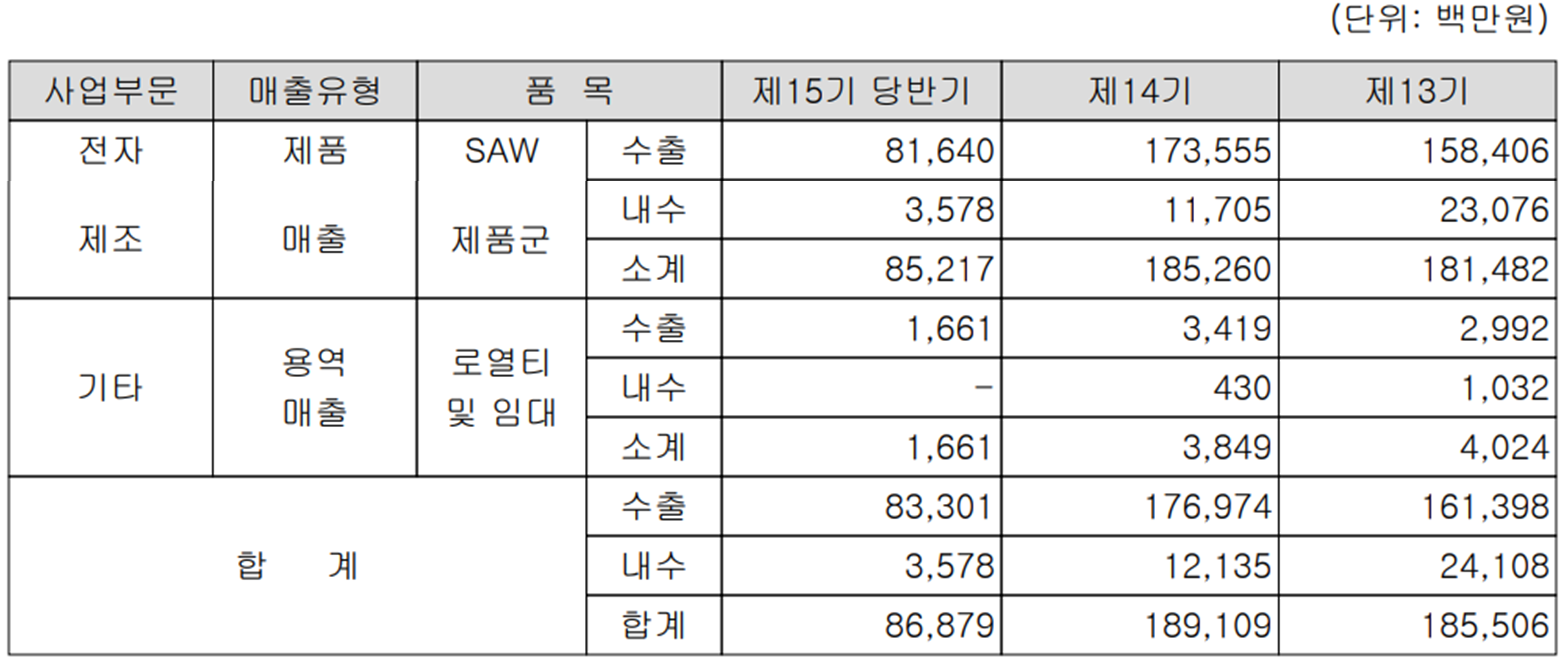

주요 사업 부문 및 제품의 매출 현황

당사는 전자 부품의 제조를 전문으로 하는 단일 사업부문으로 구성되어 있으며, 주력사업은 휴대폰에 채용되는 SAW Filter, Duplexer와 이들을 반도체 소자와 집적한 RF Module 제품을 생산 및 판매하는 SAW(Surface Acoustic Wave) 사업입니다. 당사는 신성장 동력을 확보하기 위해 2G, 3G, 4G 이동 통신 단말용 부품뿐만 아니라 5G용 SAW 제품 및 RF 모듈 부품을 양산 중에 있으며, 자동차 전장용 부품 사업에 진출하기 위해 IATF16949 품질경영시스템 인증을 획득하였습니다.

지난 상반기 전사부문 실적에서 수출은 833억 원으로 95.9%, 내수는 36억 원으로 4.1%의 매출 비중을 나타냈습니다.

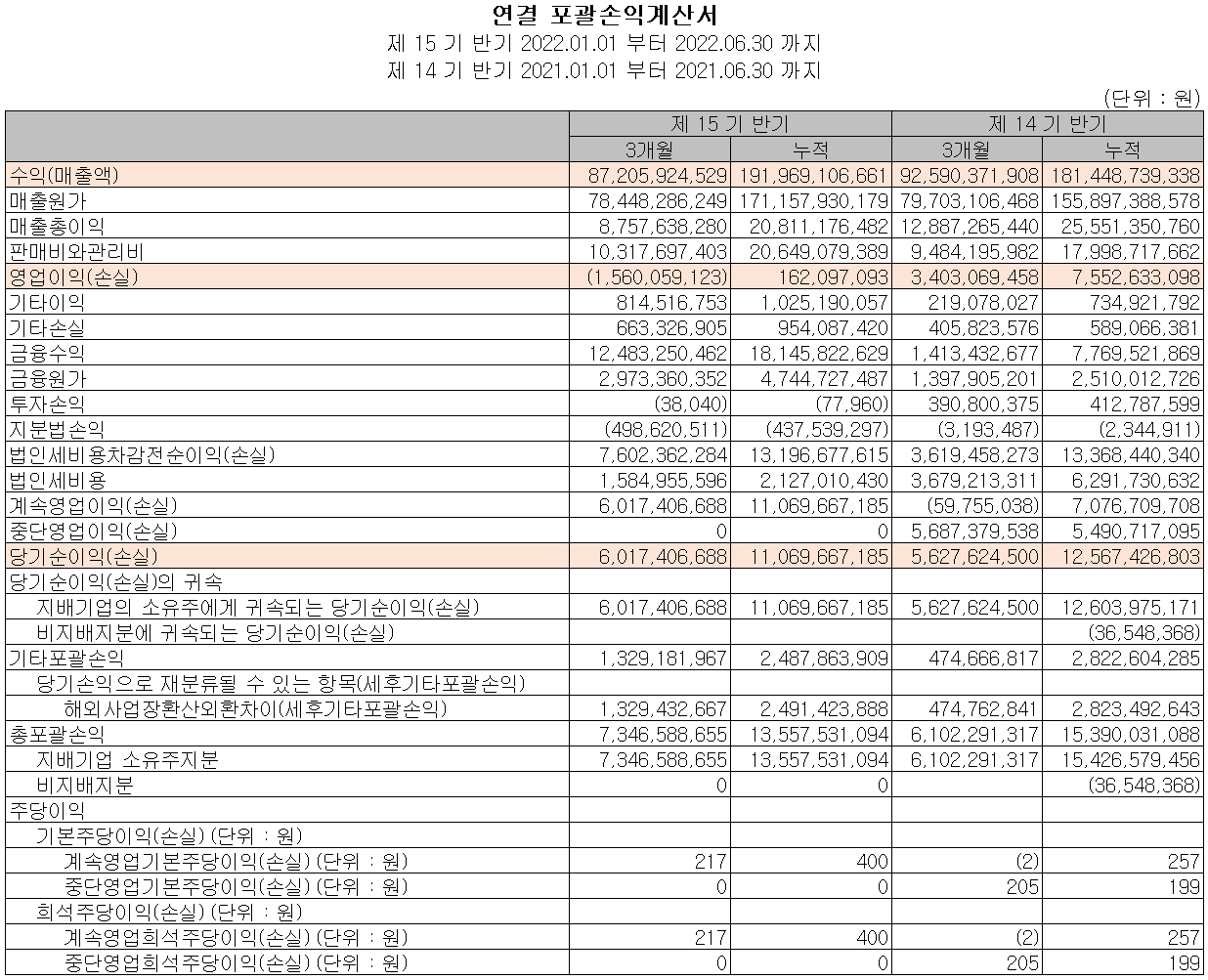

손익계산서 - 실적

2022년 2분기 매출액은 872억 원으로 전년 동기 대비 5.8% 감소했고, 상반기 누적 매출은 1,920억 원으로 5.8% 증가했습니다. 영업이익은 2분기에는 -16억 원으로 적자 전환했으며, 누적 기준으로는 1.6억 원으로 97.9% 감소했습니다. 전반적으로 상반기는 당사의 주 고객사인 삼성전자와 중국 스마트폰 업체의 출하량 감소에 따른 수요 위축으로 매출이 줄고 있는 상황이며, 이익 면에서는 신규 제품의 생산을 위한 설비 증설과 원재료 비용 부담까지 더해지면서 수익성이 악화되고 있습니다.

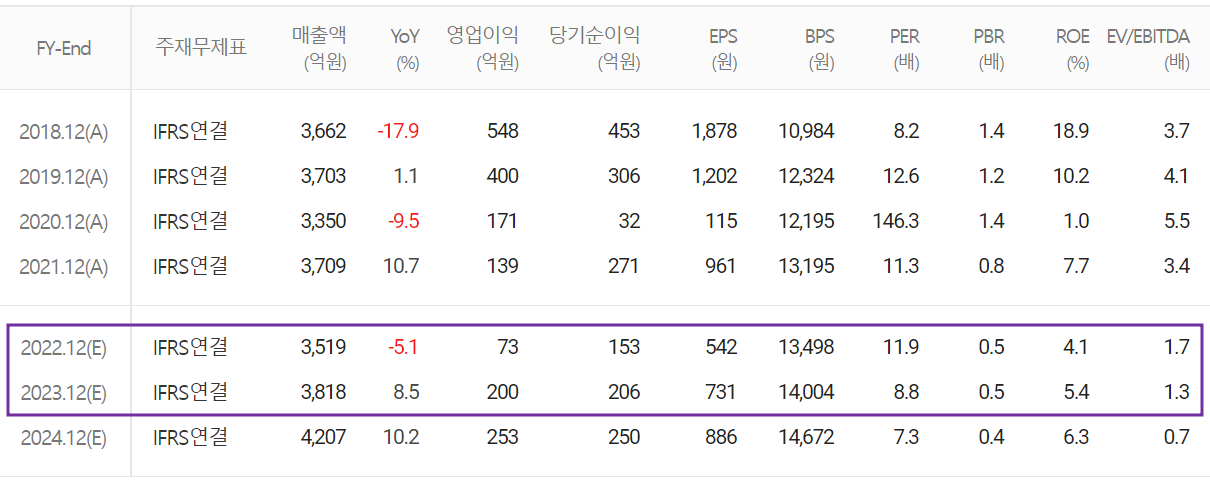

추정 실적 컨센서스

올해 당사의 예상 실적은 매출액 3,519억 원으로 전년 대비 5.1% 감소할 예정이며, 영업이익은 73억 원으로 47.5% 감소할 것으로 추정했습니다. 2023년에는 매출액 3,818억 원으로 2022년 대비 8.5% 증가하고, 영업이익은 200억 원으로 174% 증가할 것으로 전망했습니다. 삼성전자향 공급은 4분기부터 회복될 것으로 예상하고 있으며, 중장기적으로는 신규 제품인 고부가가치 필터의 양산이 예정되어 꾸준한 성장과 수익성 개선을 예상하고 있습니다.

현금흐름표

지난 상반기 영업활동 현금흐름에서는 181억 원의 현금이 유입되었으며, 투자활동에서는 유형자산의 취득 등으로 66억 원이 유출되었습니다. 재무활동에서는 당기 부채를 상환하고 배당금을 지급하면서 74억 원이 유출되었습니다. 2022년 상반기 말 기준 당사가 확보하고 있는 현금은 762억 원으로 전년 동기 대비 83.7% 증가했습니다.

재무제표, 재무 안정성 비율

2022년 상반기 총자산은 전기봐 0.6% 늘어난 4,294억 원이며, 부채총계는 매입채무의 감소로 총 6.5% 줄어들면서 576억 원을 기록했습니다. 자본에서는 배당금의 지급으로 유출이 있었으나, 당기순이익과 해외사업 환산이익의 발생으로 1.8% 증가한 3,718억 원을 기록했습니다.

당사의 재무 안정성 비율에서는 유동비율 365.1%, 부채비율 15.5%, 자기자본비율 86.6%, 자본 유보율 2,522.2%를 기록하면서 안정적인 재무상태를 유지하고 있습니다.

최근 사업 및 연구 개발 현황

당사는 지난 상반기 매출액의 8.8%인 169억 원의 비용을 투입하면서 스마트폰에 적용되는 RF(무선 주파수) 솔루션 제품 위주로 첨단부품의 선행기술과 신제품을 연구 개발하고 있습니다. 또한 기존의 SAW Filter 외에 소형화 박형화를 위한 SAW Filter Module의 연구 개발 및 공정 개선을 위한 기술 개발을 수행하고 있으며, 향후 고객사에 본격 공급될 것으로 예상됩니다.

와이솔(122990) 주가 정보 및 주식 시세, 목표 주가

와이솔 - 주가 정보

11월 4일 장 종료 기준 당사의 주가는 전일보다 2.17% 내린 6,300원에 거래를 마감했습니다. 외국인 비중은 3.24%이며, 시가총액 1,776억 원으로 코스닥 시총 기준 416위 종목입니다.

와이솔 - 주식 시세

당사의 주가는 지난 6월 시장 불확실성과 함께 전방산업의 수요가 둔화되면서 조정을 받기 시작하여 최근에는 6천 원대 초반에서 거래가 형성되고 있습니다. 최근 수급에서는 매도세를 유지하는 기관과 외국인에 개인이 꾸준히 매수하면서 대응하고 있습니다. 예상 실적, 투자 포인트 및 차트 소견을 종합한 개인적인 목표주가는 8,500원으로 설정하였습니다. 삼성전자향 실적은 증가할 것으로 보는 시각도 있으나 최근 경기 상황을 고려하면 불확실한 요소가 많으며, 중국은 수요 감소에 무게를 두고 있습니다. 내년 고부가 필터의 양산과 부품 내재화를 통한 수익성 개선을 기대하고 있으나, 이에 따른 비용 부담으로 인해 단기적으로는 보수적인 관점으로 보고 있습니다.

투자 포인트

1. 국내 유일, 스마트폰 무선 통신용 고성능 SAW 필터 제조 업체

2. SAW 필터 세계 시장 점유율 15%로 3위 기업

3. 삼성전자 글로벌 시장 점유율 증가 및 5G 비중 확대에 따른 수요 증가

4. 미국, 유럽, 인도, 일본 등 5G 투자 재개에 따른 수혜 전망

5. 원재료(IC) 내재화 추진 및 고성능 필터의 공급 확대에 따른 수익성 개선

6. 신규 사업인 Piezo를 응용한 Ceramic Actuator Module로 매출 다변화

7. 신규 사업영역인 자동차 전장에 성공적인 진출로 매출 다각화

최근 주요 이슈, 공시 및 증권사 리포트

와이솔, 전방 수요 감소+비용 증가로 실적 부진 예상…목표가↓-KB - 인더뉴스

와이솔, 전방 수요 감소+비용 증가로 실적 부진 예상…목표가↓-KB

인더뉴스 양귀남 기자ㅣKB증권은 21일 와이솔에 대해 전방 수요 감소와 비용 증가로 실적이 부진할 것으로 평가하며 목표주가를 1만 5000원에서 1만 1000원으로 하향 조정했다. 투자의견은 ‘매수

www.inthenews.co.kr

증권사 리포트: 체질 개선 노력 - 하이투자증권

오늘도 이 글을 읽으시는 모든 분들의 성공투자를 기원합니다.

*** 본 내용은 투자에 대한 참고자료로서 사실과 다를 수 있으며

투자에 대한 최종적인 책임은 투자자 본인에게 있습니다 ***

'기업 분석 및 전망' 카테고리의 다른 글

| 이엔에프테크놀로지 - 주가 전망 및 실적 분석 (2022년 상반기) (0) | 2022.11.08 |

|---|---|

| 예스티 - 주가 전망 및 실적 분석 (2022년 상반기) (0) | 2022.11.07 |

| 제이티 - 주가 전망 및 실적 분석 (2022년 상반기) (0) | 2022.11.04 |

| 이노뎁 - 주가 전망 및 실적 분석 (2022년 상반기) (0) | 2022.11.03 |

| 에이피티씨 - 주가 전망 및 실적 분석 (2022년 상반기) (0) | 2022.11.02 |

댓글