스마트폰의 핵심 부품인 이동통신용 필터인 SAW, BAW 필터를 제조, 공급하는 (주)와이솔의 2021년 1분기 실적 분석과 최근 사업 현황을 통한 주가 전망을 공유합니다.

당사의 자세한 사업 내역과 이전 실적은 아래 링크를 참조하시기 바랍니다.

2020년 3분기 실적 및 사업 내역

기업 분석 및 주가 전망 - 와이솔 (122990)

5G 스마트폰 핵심 부품 SAW, BAW 필터의 글로벌 강자 와이솔 기업 분석과 적정 주가 전망 기업 개요 Profile 회 사 명 (주)와이솔 설 립 일 2008.06.20 대표 이사 염상덕 임직원 수 555명(2020.09) 주소 경기도

youdiff.co.kr

실적 분석

주요 사업 부문 및 제품의 매출 현황

당사는 스마트폰에 적용되는 SAW Filter, Duplexer와 이 부품들을 기타 반도체 소자와 집적한 RF 모듈 제품을 제조, 공급하는 사업을 영위하고 있습니다. 현재 제품 중 SAW Filter가 당사의 주력 제품이며, 5G에 특화된 BAW Filter의 수요 증가를 전망하고 있습니다.

지난 1분기 당사의 실적에서 수출과 내수의 비중은 각각 92.2%, 7.8%를 기록하였습니다.

손익계산서 - 실적

지난 1분기 당사의 실적은 매출액 922억 원으로 전년 동기 대비 5.7% 증가했고, 영업이익은 40억 원으로 10.1% 증가, 당기순이익은 69억 원으로 122.1% 증가했습니다.

추정 실적 컨센서스

당사의 2021년 2분기 예상 실적은 매출액 886억 원으로 전년 대비 26.5% 증가하고, 영업이익은 60억 원으로 328.5% 증가할 것으로 내다봤습니다.

당사의 2021년 연간 예상 실적에서는 매출액 3,818억 원으로 전년 대비 10.6% 증가하고, 영업이익은 299억 원으로 61.6% 증가할 것으로 추정했습니다.

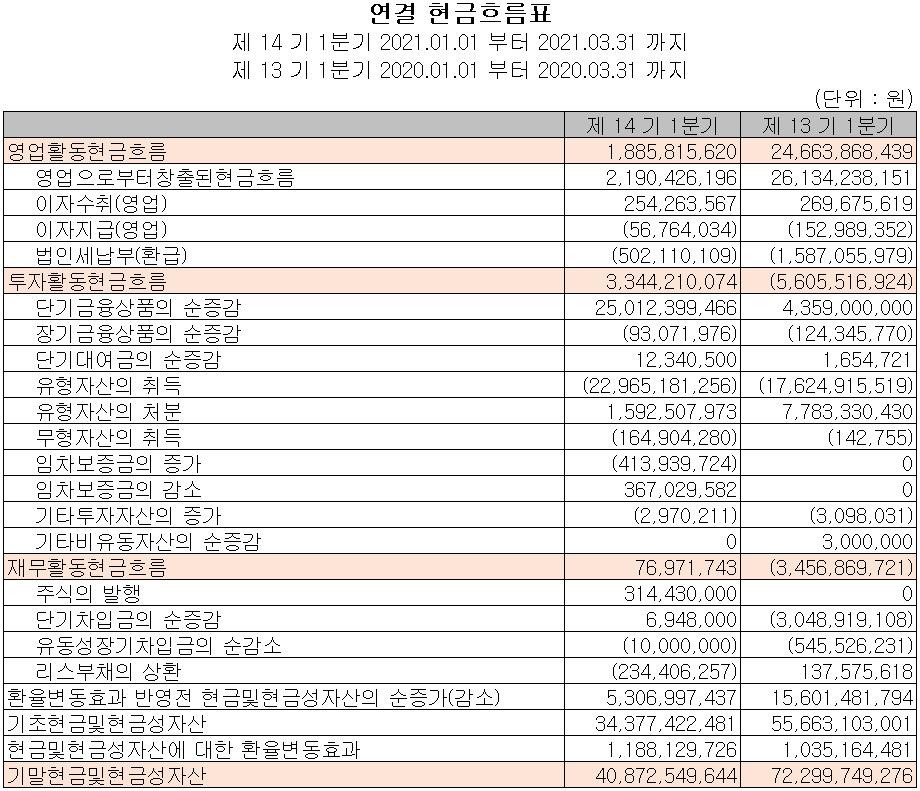

현금흐름표

지난 1분기 영업활동 현금흐름에서는 총 19억 원의 현금이 유입되었으며, 주식을 발행하여 일부 자금이 유입되고, 부채를 상환하였습니다. 투자활동에서는 5G 시대에 대응하기 위한 설비투자가 있었습니다. 2021년 1분기 말 기준 현금 및 현금성 자산은 전년 동기 대비 314억 원 감소한 409억 원을 보유하고 있습니다.

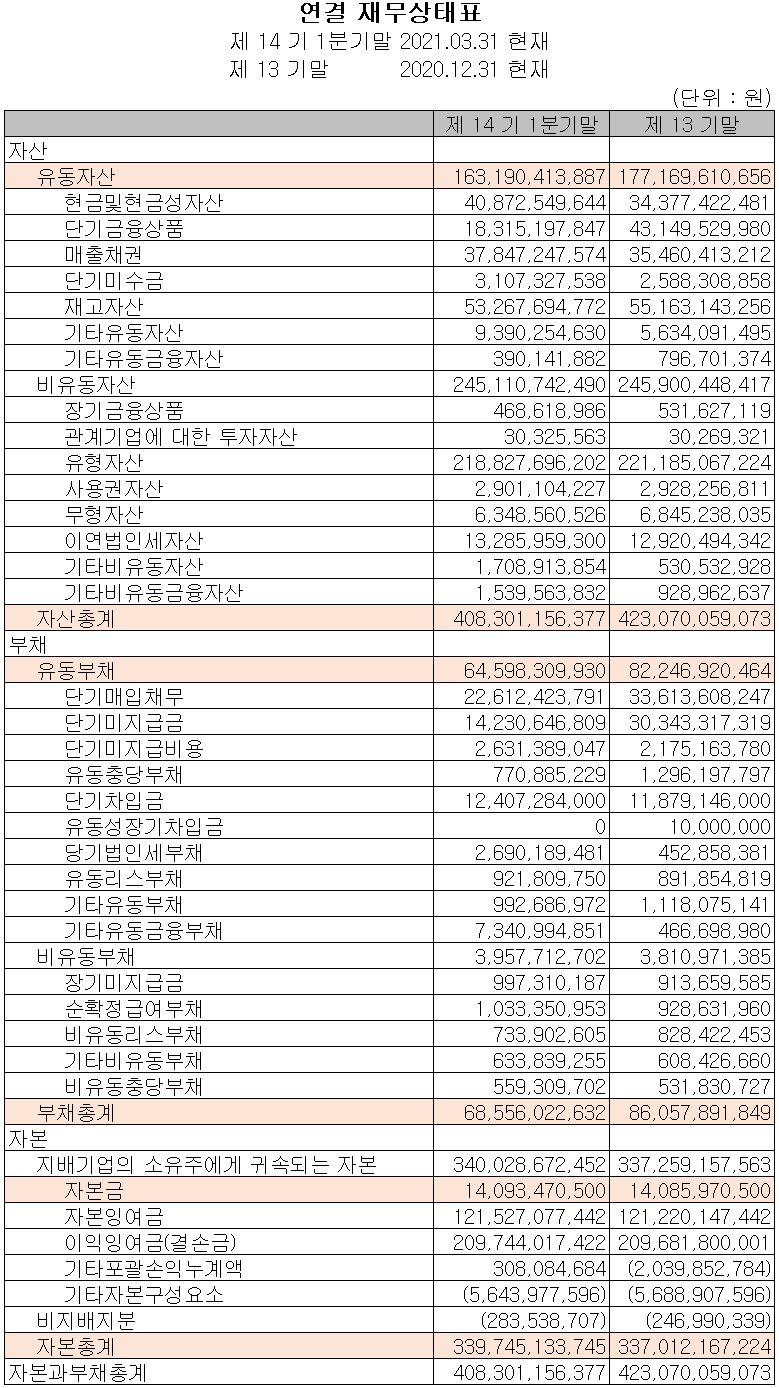

재무 상태표, 재무 안정성 비율

지난 1분기 자산 총계는 전기보다 3.5%(148억 원) 감소한 4,083억 원으로 단기금융상품의 감소에 기인합니다. 부채 총계는 20.3%(175억 원) 줄어든 686억 원으로 단기 매입채무 및 미지급금이 감소했습니다.

2021년 1분기 재무 안정성 비율에서는 유동비율 252.6%, 부채비율 20.2%, 자기 자본비율 83.2%, 자본 유보율 2,350.5%를 기록하면서 안정적인 재무상태를 유지하고 있습니다.

최근 연구 개발 및 사업 현황

당사는 무선 이동통신 관련 사업으로 RF 솔루션 제품을 중심으로 한 첨단 부품의 선행 기술과 신제품을 연구 개발하고 있으며, 매출액의 7~10%에 해당되는 비용을 연구개발에 투자하고 있습니다.

주가 정보 및 주식 시세, 목표 주가

6월 17일 장 종료 기준 당사의 주가는 전일보다 1.19% 오른 12,750원에 거래를 마감했습니다. 외국인 비중은 5.33%이며, 시가 총액 3,594억 원으로 코스닥 시총 기준 265위 종목입니다.

지난 1월 4일 연중 최고가인 17,550원을 기록한 당사의 주가는 시장 변동성 및 5G 전방산업의 인프라 투자 지연 등으로 조정을 받으면서 5월에는 연중 최저점인 11,700원을 기록 후 최근까지 12,000원 후반에서 주가가 형성되고 있습니다. 최근 한 달간 수급에서는 개인의 매수우위에 기관과 외국인은 매도로 대응하는 모습을 보이고 있습니다. 예상 실적 및 차트 소견을 종합한 개인적인 단기 목표주가는 14,500원으로 설정하였습니다. 당사의 중장기 주가의 방향은 5G 인프라 투자에 민감할 수밖에 없으므로 해당 시장의 변화에 주목해야겠습니다.

투자 포인트

1. 국내 유일 스마트폰 통신용 핵심 부품인 SAW Filter 제조사

2. SAW Filter 세계 시장 점유율 15% (무라타, RF360에 이은 글로벌 3위)

3. 5G 본격화에 따른 핵심 부품인 SAW 수량(탑재) 증가 및 BAW Filter 제조에 대한 수혜

4. 삼성전자의 글로벌 점유율 증가 및 5G 비중 확대로 인한 RF Module 수요 증가 예상

5. 신규 사업인 Piezo를 응용한 음향 Ceramic Actuator Module 사업 확대 기대감

6. 국내 스마트폰 출하량 3억대(작년 2억대가량), 중화권 고객사의 연간 성장률 40% 이상

최근 주요 이슈, 공시

와이솔 '하반기는 회복' 기대... 내년은 성장 - 베타뉴스

와이솔 '하반기는 회복' 기대...내년은 성장 - 베타뉴스

[베타뉴스=이춘희 기자]현대차증권이 와이솔에 대해 투자 의견 매수와 목표 주가 1만5000원을 제시했다. 박찬호 현대차증권 연구원은 와이솔의 2021년 상반기 실적은 동사 제품의

www.betanews.net

“와이솔, 5G 관련 수혜 강도 높은 부품 개발이 필요” - 뉴스투데이

“와이솔, 5G 관련 수혜 강도 높은 부품 개발이 필요”

[뉴스투데이=장원수 기자] 하나금융투자는 31일 와이솔에 대해 고객사의 5G 단말기 비중확대 속도가 기대보다 더디면서 외형 성장도 주춤했다고 전했다. 김록호 하나금융투자 연구원은 “와이솔

www.news2day.co.kr

오늘도 이 글을 읽으시는 모든 분들의 성공투자를 기원합니다.

*** 본 내용은 투자에 대한 참고자료로서 투자에 대한 최종적인 책임은 투자자 본인에게 있습니다 ***

'기업 분석 및 전망' 카테고리의 다른 글

| 엑시콘 - 주가 전망 및 실적 분석 (2021년 1분기) (0) | 2021.06.20 |

|---|---|

| 세종공업 - 주가 전망 및 실적 분석 (2021년 1분기) (0) | 2021.06.19 |

| 앤씨앤 - 주가 전망 및 실적 분석 (2021년 1분기) (0) | 2021.06.18 |

| 라닉스 - 주가 전망 및 실적 분석 (2021년 1분기) (0) | 2021.06.18 |

| 캠시스 - 주가 전망 및 실적 분석 (2021년 1분기) (0) | 2021.06.17 |

댓글