자동차의 핵심 구성인 제동, 조향, 현가장치의 제조 기술을 바탕으로 자율주행과 친환경 부품 산업을 선도하는 (주)HL만도의 2022년 3분기 실적 분석 및 주가 전망을 공유합니다.

당사의 자세한 사업 내역과 이전 실적은 아래 링크를 참조하시기 바랍니다.

2022년 2분기 실적 분석 및 주가 전망

2022.09.28 - [기업 분석 및 전망] - 만도 - 주가 전망 및 실적 분석 (2022년 상반기)

2022년 1분기 실적 분석 및 주가 전망

2022.06.23 - [기업 분석 및 전망] - 만도 - 주가 전망 및 실적 분석 (2022.03)

2021년 결산 실적 분석 및 주가 전망

2022.05.02 - [기업 분석 및 전망] - 만도 - 주가 전망 및 실적 분석(2021.12)

2021년 3분기 실적 분석 및 주가 전망

2021.12.22 - [기업 분석 및 전망] - 만도 - 주가 전망 및 실적 분석 (2021년 3분기)

2021년 2분기 실적 분석 및 주가 전망

2021.09.15 - [기업 분석 및 전망] - 만도 - 주가 전망 및 실적 분석 (2021년 상반기)

2021년 1분기 실적 분석 및 주가 전망

2021.06.08 - [기업 분석 및 전망] - 만도 - 주가 전망 및 실적 분석 (2021년 1분기)

2020년도 결산 실적 및 기업 분석

2021.04.26 - [기업 분석 및 전망] - 만도 (204320) - 주가 전망 및 실적 분석

2020년 3분기 실적 분석 및 주가 전망

2021.03.06 - [기업 분석 및 전망] - 기업 분석 및 주가 전망 - 만도 (204320)

실적 분석

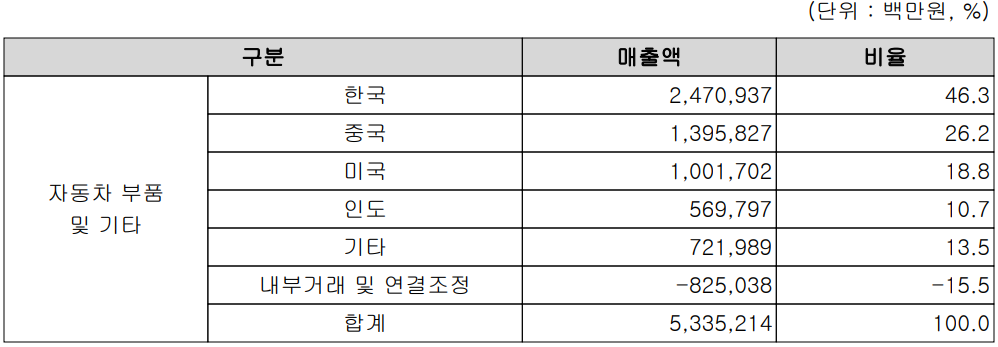

주요 사업 부문 및 제품의 매출 현황

당사는 자동차 부품의 제조를 전문으로 하는 단일 사업부문을 영위하고 있으며, 자동차의 핵심 구성인 제동, 조향, 현가장치와 자율주행의 핵심인 ADAS(첨단 운전자 보조 시스템) 등을 개발, 공급하고 있습니다. 제동 부문에는 국내 최초로 개발된 ABS와 TCS 및 MBS, ESC(Electronic Stability Control)을 기반으로 EPB(전동식 주차 브레이크), AHB(회생 제동 브레이크용 제품) 그리고 새로운 ABS 모델인 MGH 100 등에 이어 IDB(통합 전자 브레이크 시스템) 등 첨단 브레이크 제품을 생산, 공급하고 있습니다. 조향 부문에서는 기존 제품인 HPS(Hydraulic Power Steering)를 다수의 글로벌 자동차 고객사에 공급하고 있으며, 첨단 기술이 적용된 EPS(Electric Power Steering, 전동 조향 장치)도 독자 개발하여 2004년부터 양산 적용하고 있습니다. 현가(Suspension) 부문에서는 유압식 현가장치를 다양한 차량에 공급하고 있으며, 국내 최초로 전자제어 현가장치(ECS, Electronically Controlled Suspension)의 개발을 지속하면서 3단 가변 현가 시스템, 연속 가변 전자제어 현가 시스템 등을 개발, 공급하고 있습니다. 당사는 사업구조의 안정화를 위해 현대 기아차뿐만 아니라 GM, Ford, 중국 로컬 OEM, 유럽 및 인도 완성차까지 고객 다변화를 진행 중에 있으며, 해외 고객의 현지 대응을 위해 미국, 유럽, 중국, 인도 등의 지역에 19개의 생산 공장을 설립하였습니다.

지난 3분기 실적에서 내수 시장 매출은 2조 4,709억 원으로 전체 매출의 46.3%를 차지하였으며, 중국은 1조 3,958억 원으로 26.2%, 미국은 1조 17억 원으로 18.8%, 인도는 5,698억 원으로 10.7%의 매출 비중을 기록했습니다.

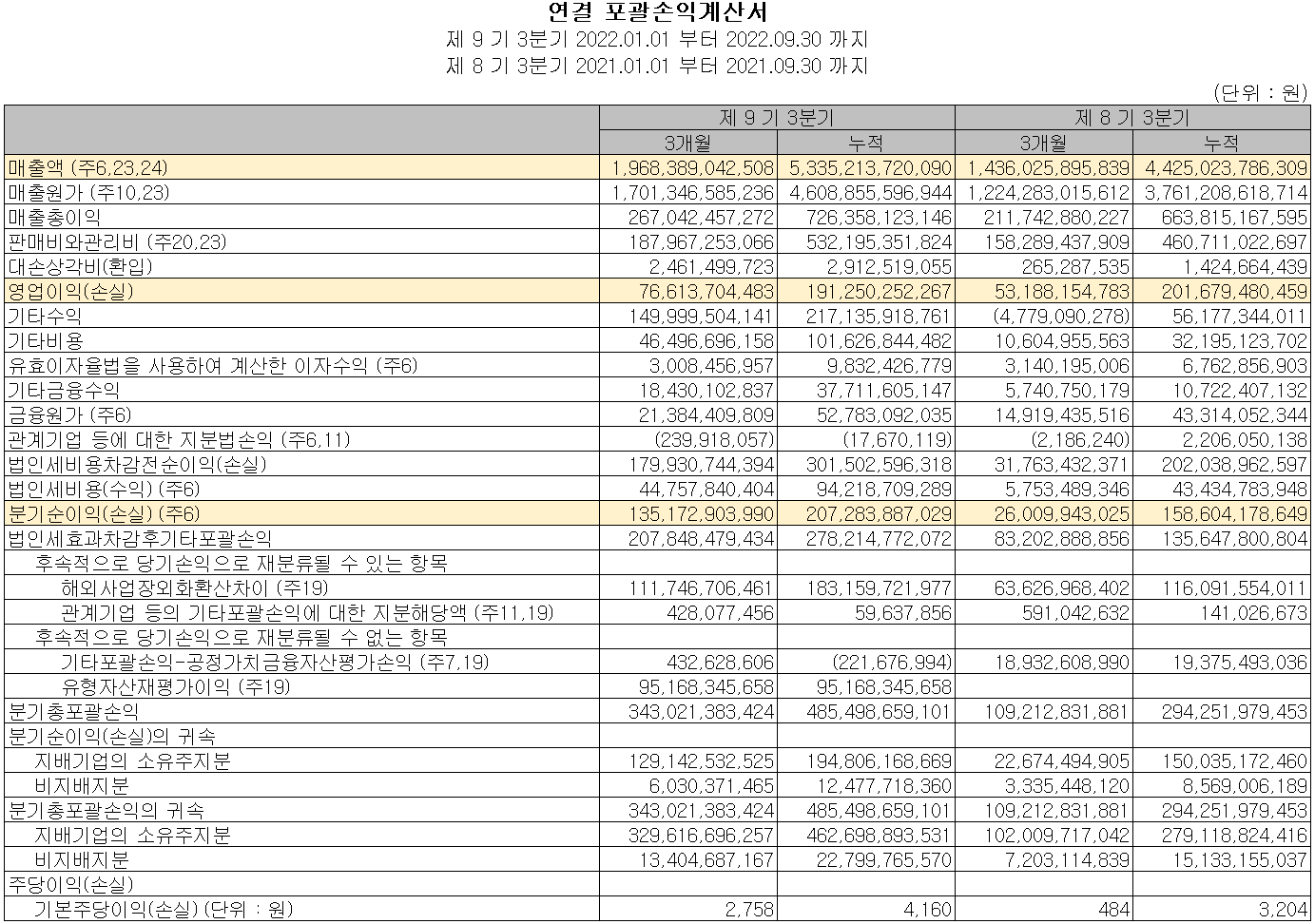

손익계산서 - 실적

지난 3분기 매출액은 1조 9,684억 원으로 전년 동기 대비 37.1% 증가했고, 누적 매출액은 5조 3,352억 원으로 20.6% 증가했습니다. 영업이익은 3분기에는 766억 원으로 44% 증가했으며, 누적 기준으로는 1,913억 원으로 5.2% 감소한 실적을 거두었습니다. 3분기 실적은 시장 예상치를 상회하는 호실적을 거두었습니다. 주 고객사인 현대 기아차를 포함한 북미와 중국 매출액이 크게 증가하면서 전사 실적을 견인하였으며, 수익성 면에서는 북미와 중국이 기타 지역보다 수익률이 좋은 점과 전반적으로 원재료 가격 부담이 줄어들면서 수익성에도 큰 개선이 있었습니다.

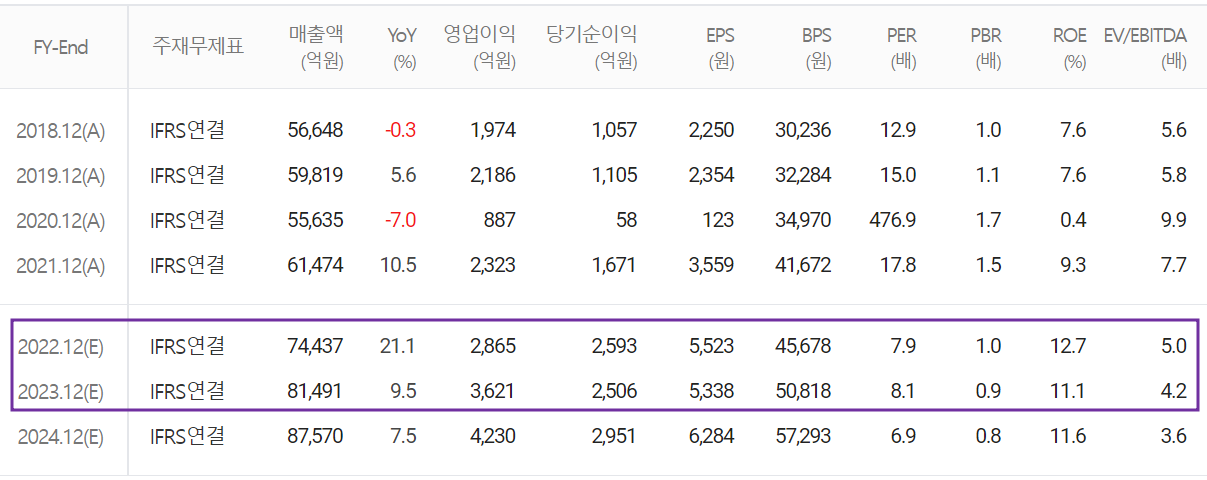

추정 실적 컨센서스

2022년 예상 실적은 매출액 7조 4,437억 원으로 2021년 대비 21.1% 증가하고, 영업이익은 2,865억 원으로 23.3% 증가할 것으로 추정했습니다. 4분기에도 현대/기아차의 생산량 증가가 계속되었으며, 글로벌 완성차 업체의 전기차 생산량 증가 등으로 매출 규모는 7조 원을 돌파할 것으로 예상하고 있습니다. 2023년에는 매출액 8조 1,491억 원으로 전년 대비 9.5% 증가하고, 영업이익은 3,621억 원으로 26.4% 증가할 것으로 전망했습니다. 중국의 코로나19 봉쇄 해제, 글로벌 전기차 업체의 생산량 증가가 꾸준히 이어지고, 자율주행 3단계 부품도 공급이 본격화되면서 당분간 지속적인 성장을 전망하고 있습니다.

현금흐름표

지난 3분기 영업활동 현금흐름에서는 1,611억 원의 현금이 유입되었으며, 투자활동에서는 유무형 자산의 취득과 관계기업 대여금의 증가 등의 활동으로 총 29억 원이 유출되었습니다. 재무활동에서는 당기 부채를 상환하고 배당금(2021년 배당)의 지급 등을 통해 958억 원이 유출되었습니다. 2022년 3분기 말 기준 당사가 확보하고 있는 현금은 9,638억 원으로 전년 동기 대비 20.2% 증가했습니다.

재무제표, 재무 안정성 비율

2022년 3분기 총자산은 전기보다 14.8%(8,448억) 증가한 6조 5,492억 원으로 매출채권, 재고자산 및 유무형 자산의 증가에 기인합니다. 부채총계는 10.9%(3,998억) 늘어난 4조 599억 원으로 매입채무, 장단기 차입금 및 리스부채의 증가에 따릅니다. 자본에서는 당기순이익과 해외사업 환산이익의 발생 그리고 유형자산 재평가 이익이 반영되면서 총 21.8%(4,450억) 증가한 2조 4,892억 원을 기록했습니다.

당사의 재무 건전성에서는 유동비율 148.6%, 부채비율 163.1%, 자기자본비율 38%, 자본유보율 3,560.1%를 기록했습니다. 부채비율도 꾸준히 낮아지고 있으며, 북미와 중국 시장의 실적 호조로 인한 수익성 개선으로 재무상태의 개선도 이어질 것으로 예상합니다.

최근 사업 및 연구 개발 현황

5.52%인 2,943억 원을 투자하면서 자율주행, 수소차 및 전기차 등 친환경 차량용 핵심 부품의 연구 개발을 수행하고 있습니다. 또한 국내는 물론 중국, 미국, 유럽, 인도 등 주요 해외법인에 연구소를 설립하면 현지 상황에 맞는 Application 개발을 진행하고 있습니다.

HL만도(204320) - 주가 정보 및 주식 시세, 목표 주가

HL만도 - 주가 정보

1월 11일 장 종료 기준 당사의 주가는 전일보다 0.11% 내린 43,450원에 거래를 마감했습니다. 외국인 비중은 23.26%이며, 시가총액 2조 403억 원으로 코스피 시총 기준 136위 종목입니다.

HL만도 - 주식 시세

당사의 주가는 지난해부터 시장 불확실성에 따른 조정으로 4만 원 대부터 5만 원 중반까지 변동성을 보이고 있습니다. 최근 수급에서는 기관의 4 거래일 연속 순매수로 반등세를 보이고 있으며, 수급 주체 간 손바뀜이 잦은 모습을 나타내고 있습니다. 예상 실적, 투자 포인트 및 차트 소견을 종합한 개인적인 목표주가는 53,000원으로 설정하였습니다. 전기차의 성장과 자율주행 3단계 적용으로 중장기적으로는 6만 원대 초반까지도 보고 있으나, 시장 외적인 변동성으로 보수적인 접근을 선호합니다.

투자 포인트

1. 전기차, ADAS 및 자율주행, 모빌리티 솔루션 등 중장기 비전을 통한 향후 5년간 연평균 12% 성장

2. 폭스바겐과 1.4조 규모 서스펜션 장기 공급 계약 체결로 중국 시장 확대 전망

3. 글로벌 자동차 제조업체인 GM의 중국 시장 점유율 확대에 따른 수혜

4. 만도헬라 지분 완전 인수로 지역 수주 제한의 해제를 통한 중국, 러시아 시장 공급 확대 전망

5. 길리기차와의 JV를 통하여 중국 Local 시장의 매출 극대화 발판 마련

6. 현대기아차 그룹과 GM, 포드, 폭스바겐, BMW, Volvo, 테슬라, 리비안 등 다수의 글로벌 고객사 확보

7. 테슬라 중국 공장의 증산 계획에 따른 수혜 (2022년 4분기)

8. 현대기아차 및 GM 그룹의 메인 공급사로서 ADAS 등 고부가가치 제품 적용 강화

9. 네트워크 및 소프트웨어 등 글로벌 다수의 벤처기업(25개 사) 투자를 통한 미래 성장 동력 발굴

10. HL Klemove 설립으로 ADAS, 자율주행 및 전기차 부문 전문화

최근 주요 이슈, 공시 및 증권사 리포트

[특징주] HL만도, 작년 4분기 수익성 부진에 주가 약세 - 글로벌이코노믹

[특징주] HL만도, 작년 4분기 수익성 부진에 주가 약세

HL만도는 지난해 4분기 매출이 호조를 보였으나 수익성이 부진할 전망에 주가가 약세를 보이고 있습니다. HL만도의 주가는 11일 오전 9시 50분 현재 전일보다 300원(0.69%) 내린 4만3200원에 거래되고

news.g-enews.com

HL만도 정재영 CFO, 채무상환력 유지 ‘관건’ - 더벨

[2023 프리뷰]HL만도 정재영 CFO, 채무상환력 유지 ‘관건’

국내 최고 자본시장 미디어 thebell이 정보서비스의 새 지평을 엽니다.

www.thebell.co.kr

HL만도·HL클레무브, 전동화·자율주행 기술 공개 - 서울경제

HL만도·HL클레무브, 전동화·자율주행 기술 공개

HL만도(204320)와 자율주행 전문 기업 HL클레무브가 다음 달 미국 라스베이거스에서 열리는 세계 최대 전자·정보기술(IT)...

www.sedaily.com

증권사 리포트: 4Q22 Preview - 단기 불확실성은 반영 중 - 다올투자증권

증권사 리포트: 레벨 3 자율주행 주요 부품 납품 예정 - IBK투자증권

증권사 리포트: 잘할 만도 하지 - 하이투자증권

증권사 리포트: 차별화된 외형 성장 - 메리츠증권

증권사 리포트: 수익성 반등 확인 - 신한투자증권

오늘도 이 글을 읽으시는 모든 분들의 성공투자를 기원합니다.

*** 본 내용은 투자에 대한 참고자료로서 사실과 다를 수 있으며

투자에 대한 최종적인 책임은 투자자 본인에게 있습니다 ***

'기업 분석 및 전망' 카테고리의 다른 글

| 제주반도체 - 주가 전망 및 실적 분석 (2022년 3분기) (0) | 2023.01.14 |

|---|---|

| 켐트로닉스 - 주가 전망 및 실적 분석 (2022년 3분기) (0) | 2023.01.13 |

| 캠시스 - 주가 전망 및 실적 분석 (2022년 3분기) (0) | 2023.01.11 |

| 삼화콘덴서 - 주가 전망 및 실적 분석 (2022년 3분기) (0) | 2023.01.10 |

| 칩스앤미디어 - 주가 전망 및 실적 분석 (2022년 3분기) (0) | 2023.01.09 |

댓글