기업 개요

Profile

| 회 사 명 | (주)덕산테코피아 |

| 설 립 일 | 2006.03.16 |

| 대표 이사 | 이수완 |

| 임직원 수 | 173명(2020.09) |

| 주소 | 충청남도 천안시 동남구 충세면 풍세산단2로 39 |

| 매출액 | 618억 3893만 (2019.12) |

| 주요 품목 | OLED 유기재료, 반도체 전자재료 |

| 홈페이지 | www.dstp.co.kr |

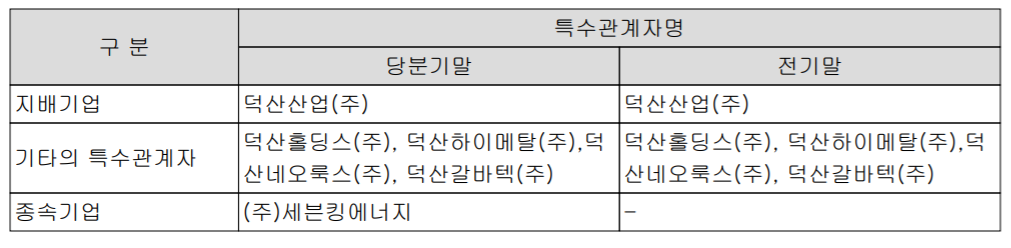

당사의 지배기업은 덕산산업이며 2020년 3분기 종속기업으로 (주)세븐킹에너지가 추가되었습니다.

기업 개요

덕산테코피아는 2006년 3월 설립된 중간체 합성 전문회사로서 OLED의 핵심 소재인 유기재료와 반도체 전자재료 등을 제조 판매하는 사업을 영위하고 있습니다. 다스플레이와 반도체 소재에 대한 기술력으로 최근 2차전지 부문에서도 전해액 첨가제를 개발 중에 있으며, 지난 9월 전고체 배터리 기업인 세븐킹에너지의 인수로 2차전지 관련 사업의 확장에도 노력하는 기업입니다.

주요 연혁

| 날짜 | 내용 |

| 2020.09 | (주)세븐킹에너지 인수 |

| 2019.08 | 코스닥 상장 |

| 2018.11 | 전구체(Precursor) 공장 증축 |

| 2018.06 | 삼성전자 최고협력사 선정 |

| 2016.11 | 덕산UMT 흡수합병 |

| 2014.03 | OLED 합성공장 완공 |

| 2013.10 | HCDS 중국 삼성전자 공급 |

| 2009.03 | HCDS 삼성전자 공급 |

| 2006.03 | 회사 설립 |

주요 제품 및 현황

당사의 주요 제품에는 OLED 소재, 반도체 소재 및 기능성 화학 소재 등이 있습니다.

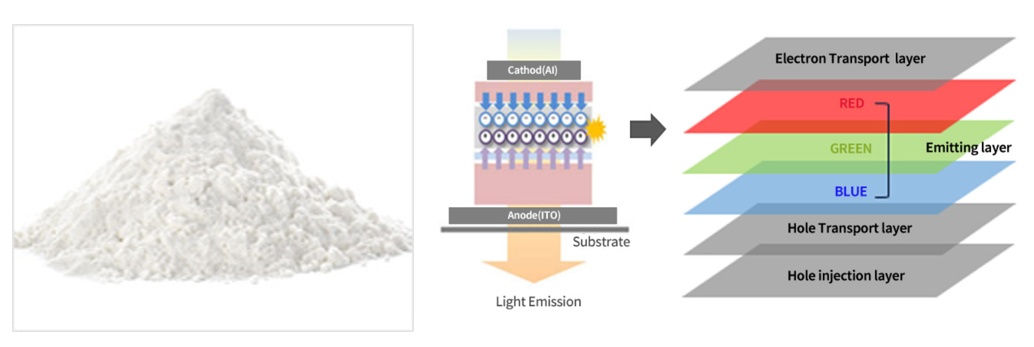

OLED 소재 - 발광 및 비발광 재료

당사는 OLED 소재에 있어 중간체를 합성하여 덕산네오룩스에 납품하며, 그 후 OLED 소재로 디스플레이 고객사(삼성디스플레이, BOE 등)에 최종 공급됩니다.

OLED 소재

OLED는 별도의 광원이 없이 적색(R), 녹색(G), 청색(B)의 유기재료가 광원 역할을 하게 되며, 전기에너지를 받으면 빛 에너지로 전환하면서 자체발광을 합니다.

OLED 플라스틱 기판 소재

OLED 플라스틱 기판 소재의 모노머를 합성하며, 기존의 스마트폰 커버 윈도우 등을 대체하는 투명 폴리이미드(PI) 필름까지 사업영역을 확장하고 있습니다.

모노머(Monomer) : 고분자화합물 등을 구성하는 단위가 되는 분자량이 작은 물질

OLED 시장전망

우리나라의 OLED 생산능력은 2025년까지 매년 고성장을 거듭할 것으로 보고 있습니다. 생산 능력이 매출과 직결되지는 않으나 스마트폰 판매량의 증가 및 기존 LCD 디스플레이에서 OLED 로의 교체 수요 등 시장 전망은 긍정적입니다.

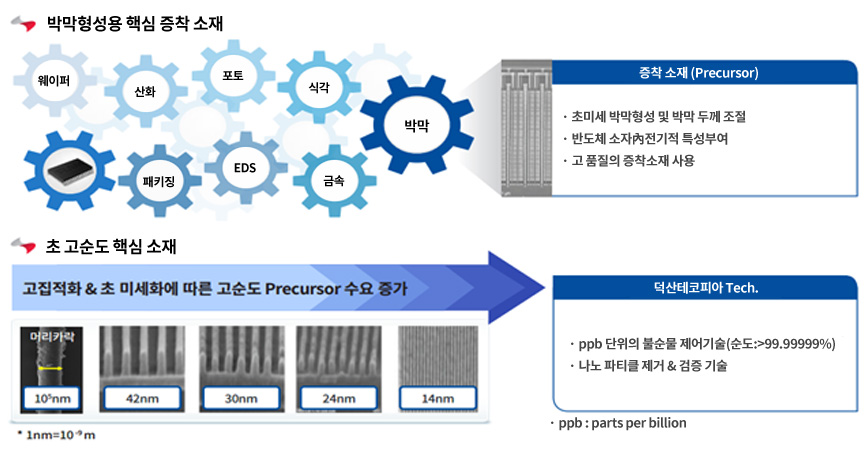

반도체 소재 - HCDS 국산화 성공, 국내 시장 점유율 37%

덕산테코피아는 2017년 강시 반도체 제조용 증착 소재(Precursor)인 HCDS를 국내 최초로 개발, 100% 해외 수입에 의존하던 기초 소재의 국산화에 성공했습니다. HCDS는 실리콘 계열의 프리커서(Precursor)로, DRAM 및 NAND 생산에 사용되는 반도체의 증착용 소재입니다. 고객사인 삼성전자 내 HCDS 점유율은 50% 정도이며, NAND의 경우 70% 가까운 점유율을 확보하고 있습니다. NAND 에는 지난 3분기부터 공급 중이기 때문에 향후 점진적인 매출 증대가 예상됩니다.

반도체 증착 소재 시장 전망

국내 반도체 생산 기업인 삼성전자와 SK하이닉스는 DRAM과 NAND Flash에서 최고의 기술력을 보유하고 있으며, 비메모리 분야에 대한 공격적인 전략도 진행 중입니다. 가트너 컨설팅 그룹에 의하면 2019년 저조한 반도체 시장의 사이클에 이어 2020년 에는 일부 회복했으나 코로나19 팬데믹으로 인해 2018년의 매출을 달성하지는 못했습니다. 하지만 내년에는 반도체 경기의 빅사이클과 함께 12.7% 성장할 것으로 예상했습니다. 이에 따라 당사가 공급하는 증착 소재의 수요 증가도 예상됩니다.

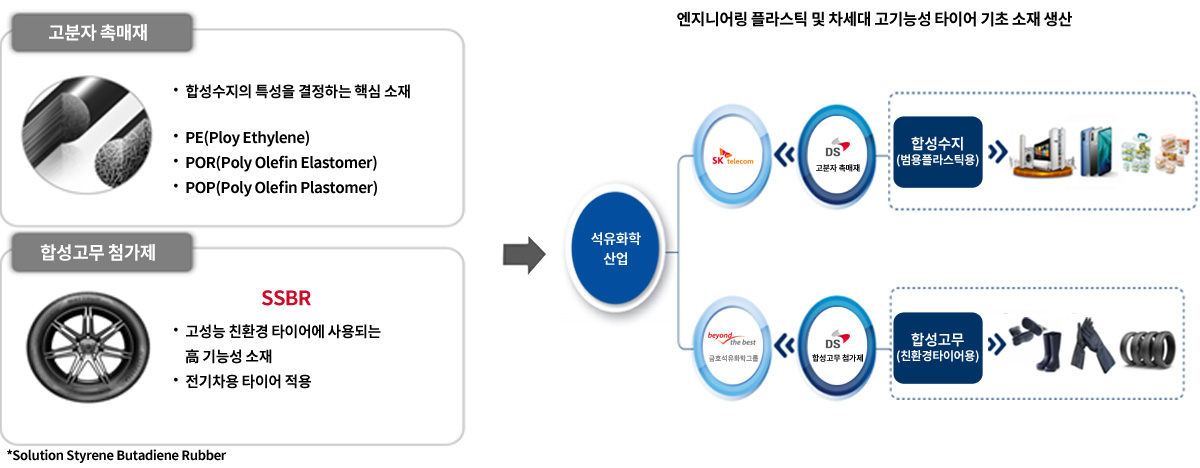

기능성 화학 소재 - 고분자 촉매, 합성고무 첨가제

합성수지의 특성을 결정하는 기초 소재인 PE(Poly Ethylene), POR(Poly Olefin Elastomer), POP(Poly Olefin Plastomer) 등의 고분자 촉매제와 합성고무인 SSBR 생산에 필요한 Si첨가제 등을 생산하고 있습니다.

SSBR : Solution Styrene Butadiene Rubber의 약자이며, 리튬촉매로 제조한 고기능성 소재입니다. 뛰어난 물성과 점탄성 등의 특징이 있어서 전기 자동차 타이어 등에 적용됩니다.

SSBR은 범용 차세대 합성고무로 에너지 효율이 높고, 안전한 친환경 타이어를 만드는 핵심 소재로서, 전기 자동차 시장의 성장과 함께 그 수요가 증가할 것으로 예상합니다.

신규(예정) 사업

신규 증착 소재

당사는 기존의 HCDS 증착 소재 외에도 신규 증착 소재에 대한 상품화를 완료하고 양산을 준비하고 있어 반도체 및 OLED 시장의 성장과 함께 수요 증대를 기대할 수 있습니다.

폴리머 모노머 사업 진출

당사는 스마트폰 등 OLED 디스플레이 커버 윈도 등에 사용될 폴리이미드 필름의 모노머 사업에도 진출 예정입니다.

2차전지 전극 보호용 첨가제

그동안 디스플레이와 반도체 분야에서 쌓아온 합성 기술력을 토대로 2차전지의 최대 장점인 연속 충전 성능에 대한 향상과 용량 확대에 필요한 전극 보호용 첨가제의 개발을 진행 중입니다.

세븐킹에너지 지분 인수로 전고체 기술 개발 기대

당사는 지난 9월 전고체배터리 개발 업체인 (주)세븐킹에너지의 주식 24만 1500주(54.4%)를 51억 원에 취득했습니다. 덕산테코피아는 이번 인수를 추진하면서 신사업인 2차전지 시장에 한 발더 나가게 되었습니다.

세븐킹에너지는 2차전지의 전고체배터리와, 세라믹 전지에 대한 개발을 진행하고 있는 기업입니다. 전고체 배터리의 경우 아직 성능 면에서 개선이 필요한 단계로 알려졌지만, 세븐킹에너지에서 개발한 세라믹 산화물 기반의 전고체 리튬이온 배터리의 경우 빠른 시간 안에 2차전지의 안정성, 용량, 수명 및 가격 문제를 해결할 수 있다는 평가를 예상하고 있습니다. 이미 2년 전 독일의 글로벌 기업으로부터 전고체 배터리 구현에 대한 기술 검증은 마친 상태라고 하며, 추가 연구와 실험을 통해 효율성을 높이는 일이 남아있다고 알려졌습니다.

주요 제품의 매출 현황

덕산테코피아의 매출 비중은 OLED 유기 재료 부문이 57.62%로 벌반 이상을 차지하며, 반도체 소재가 35.8%로 그 뒤를 따르고 있습니다.

재무 정보

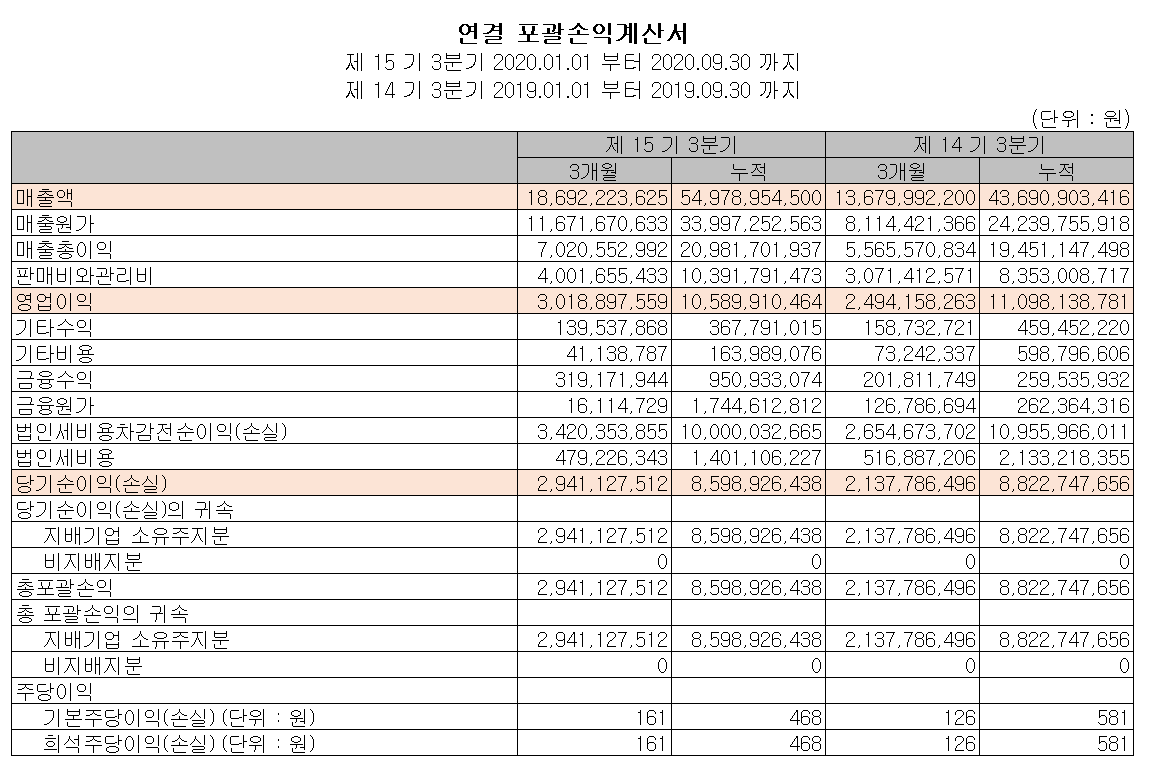

손익계산서

당사의 지난 2020년 3분기 실적입니다.

3분기 매출액은 186억 원, 영업이익은 30억 원으로 전년 동기 대비 각각 36%, 21% 증가했습니다.

투자 지표

최근 3개월 간 증권사에서 발표한 추정치의 평균값을 기준으로 볼 때 OLED 및 DRAM 사업 성장에 따른 수혜로 당사의 매출은 2021년에는 20.3%, 2022년 16.7% 증가할 것으로 추정했습니다.

최근 차트

당사의 차트를 보면 아직 코로나19 팬데믹으로 급락했던 3월 19일 이전 주가를 회복하지 못하고 있습니다.

개인 적으로는 지난주 15,000원 초반 대를 매수 타이밍으로 보고 일부 매수했습니다.

주식 전망 및 투자 전략

2020년을 마무리하면서 덕산테코피아를 좋게 보는 이유를 간략히 정리하면서 마무리합니다.

1. 반도체 빅사이클에 따른 당사의 DRAM 및 NAND용 HCDS 및 신규 개발 소재에 대한 수혜

NAND의 고단수 화도 주요 매출 증대의 요인이 될 수 있습니다.

3분기부터 공급이 시작된 DRAM용 프리커서의 매출도 2021년부터 본격화될 전망입니다.

2. 2019년 대비 2023년까지 2배 가까운 성장이 예상되는 OLED 시장

3. 신규 프리커서(2개 정도 예상), PI용 모노머, 2차전지 전해질 첨가제 개발에 따른 모멘텀

4. 전고체배터리 개발사인 세븐킹에너지 인수 효과는 시간이 필요할 것 같습니다.

대형 배터리 제조사 들도 로드맵상 몇년 후를 예상하는데, 당사의 이번 인수로 인한 시너지로 향후 개발

과정이 주목됩니다.

지금보다는 향후 2,3년 전망이 밝은 OLED, 반도체 소재 사업에 더해 당사의 중장기 모멘텀이 될 2차전지 첨가제 사업을 감안한다면 중장기 투자로 매력적인 종목으로 판단됩니다.

참고 자료

오래된 기사지만 세븐킹에너지가 개발하고 있는 전고체배터리 상황을 알 수 있는 기사입니다.(2018.11.19)

도전하는 사장님 - 2차전지 제품 생산기업 '세븐킹에너지' 손정우 부대표

[중부매일 신동빈 기자] 지난 2016년 9월 전고체전지, 세라믹, 유기이차전지 개발·생산기업으로 창업한 세븐킹에너지는 세계 이차전지(충전해서 반영구적으로......

www.jbnews.com

한번 읽어 볼만한 리포트 입니다. - 키움증권 (2020.10.19)

오늘도 이 글을 읽으시는 모든 분들의 성공투자를 기원합니다.

*** 본 내용은 투자에 대한 참고자료로서 투자에 대한 최종적인 책임은 투자자 본인에게 있습니다 ***

'기업 분석 및 전망' 카테고리의 다른 글

| 기업 분석 및 주가 전망 - 상신이디피 (091580) (0) | 2020.12.31 |

|---|---|

| 기업 분석 및 주가 전망 - 주성엔지니어링 (036930) (0) | 2020.12.30 |

| 기업 분석 및 주가 전망 - 동진쎄미켐 (005290) (0) | 2020.12.28 |

| 기업 분석 및 주가 전망 - 필옵틱스 (161580) (0) | 2020.12.27 |

| 기업 분석 및 주가 전망 - 엠플러스 (259630) (0) | 2020.12.27 |

댓글