반도체 공정 자동화 시스템 산업을 선도하는 (주)싸이맥스의 2021년 1분기 실적 분석 및 주가 전망을 공유합니다. 당사의 자세한 사업 내역과 이전 실적은 아래 링크를 참조하시기 바랍니다.

2020년 3분기 실적 및 사업 내역

기업 분석 및 주가 전망 - 싸이맥스 (160980)

반도체 제조 핵심장비 기업 싸이맥스 기업 분석과 적정 주가 분석 기업 개요 Profile 회 사 명 (주)싸이맥스 설 립 일 2005.12.02 대표 이사 정혜승, 엄주용 임직원 수 203명 (2020.09) 주소 경기도 화성시

youdiff.co.kr

실적 분석

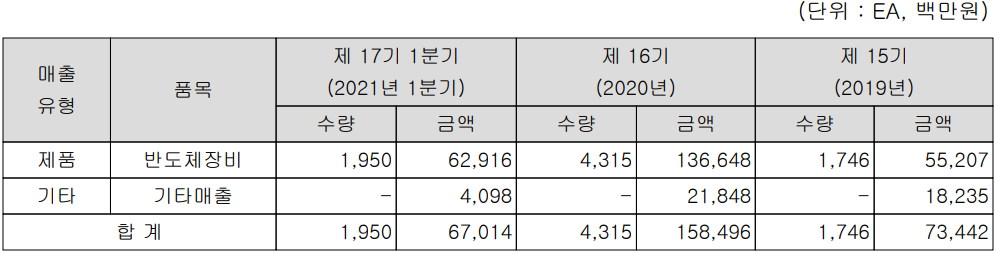

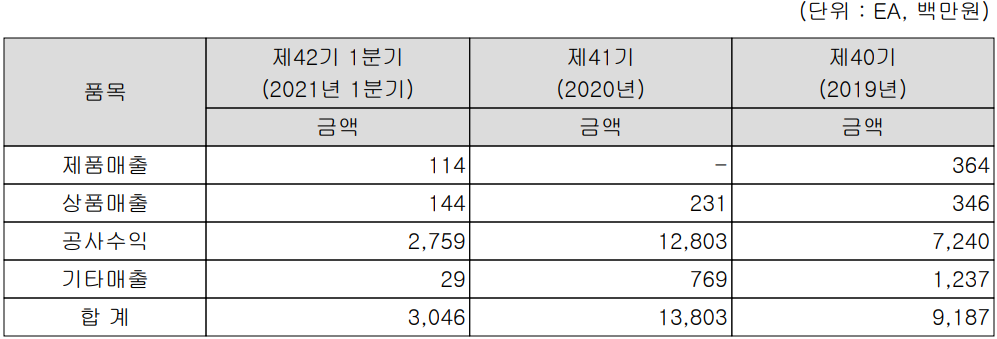

주요 사업 부문 및 제품의 매출 현황

당사의 사업부문에는 크게 반도체 제조용 장비 사업부문과 환경설비 사업부문으로 구성되어 있습니다. 반도체 장비 사업부문에서는 웨이퍼 이송장비, 웨이퍼 Load Port Module 그리고 다양한 다관절 로봇 기반의 Cluster Tool System 등을 제조, 공급하고 있습니다.

종속회사인 신도이앤씨(주)가 주력으로 하는 환경설비 사업부문에는 배기가스 및 유해가스를 정화 또는 제거하는 Bab Filter, Scrubber, Packed Tower, Carbon Tower, FRP Scrubber 등을 제조, 공급하고 있습니다. 당사는 부설연구소를 통한 지속적인 연구개발 , 환경 부문 22건의 특허 보유 그리고 다수의 정부 국책 연구과제를 수행하면서 향후 정부의 환경 정책에 따른 성장이 예상됩니다.

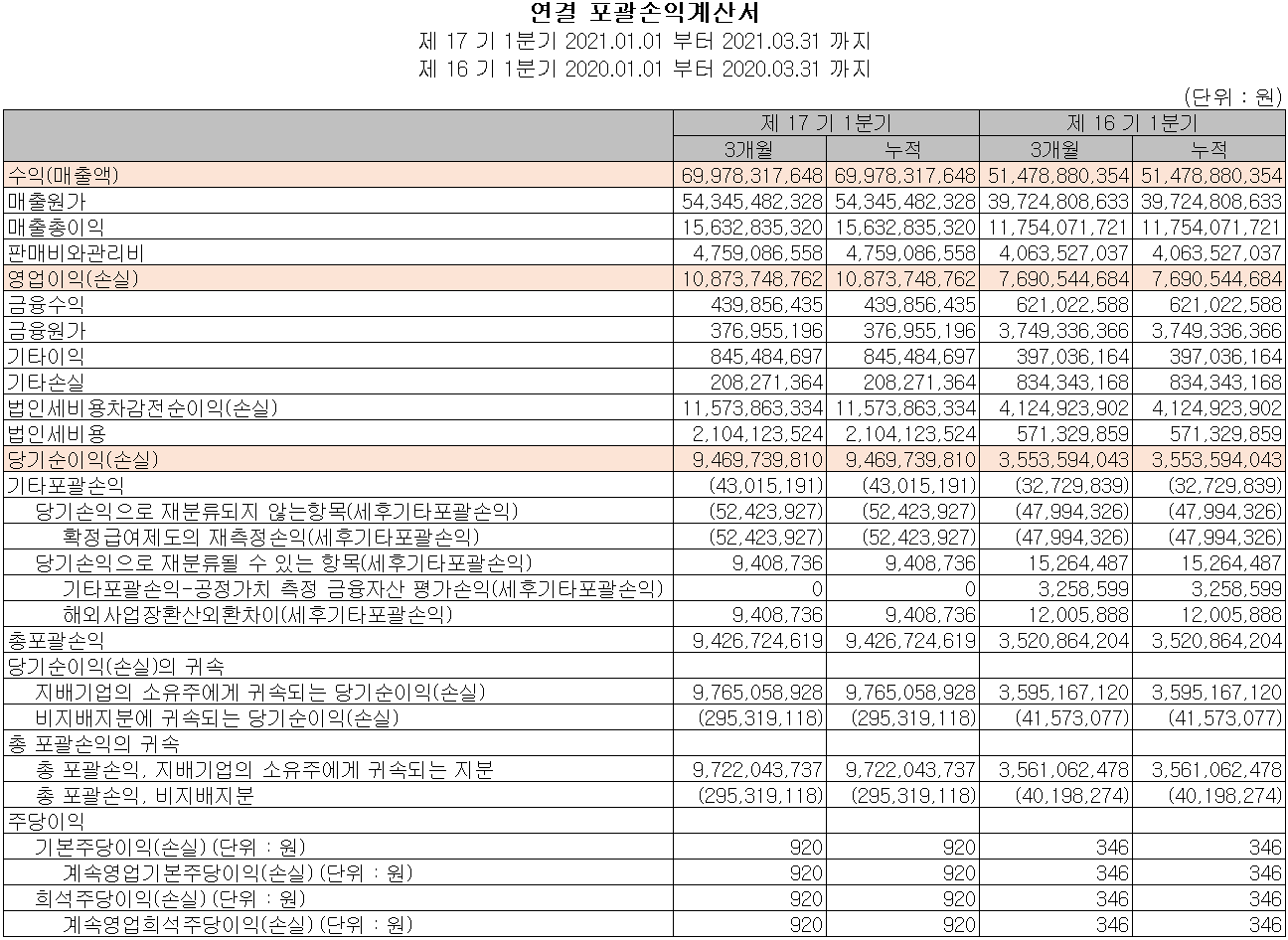

손익계산서 - 실적

지난 1분기 당사의 실적은 매출액 700억 원으로 전년 동기 대비 35.9% 증가했고, 영업이익은 109억 원으로 41.4% 증가, 당기순이익은 95억 원으로 166.5% 증가했습니다. 주력 사업인 반도체 장비의 수요 증가로 실적이 크게 개선되었습니다.

현금흐름표

지난 1분기 영업활동 현금흐름에서는 운전 자산의 변동에 따라 총 11억 원의 현금이 유출되었으며, 차입금을 조달하여 부채를 상환하였고, 금융자산 및 유형 자산의 취득이 있었습니다. 2021년 1분기 말 기준 현금 및 현금성 자산은 전년 동기 대비 124억 원이 증가한 253억 원을 보유하고 있습니다.

재무 상태표, 재무 안정성 비율

지난 1분기 당사의 자산 총계는 전기보다 11.9%(226억 원) 증가한 2,132억 원으로 금융자산, 매출채권 및 재고자산의 증가에 기인합니다. 부채 총계는 27.5%(168억 원) 증가한 777억 원으로 매입채무 및 차입금의 증가가 있었습니다.

2021년 1분기 당사의 재무 안정성 비율에서는 유동비율 180.1%, 부채비율 57.4%, 자기 자본비율 63.5%, 자본 유보율 2,462.4%를 기록하면서 안정적인 재무구조를 유지하고 있습니다.

최근 연구 개발 및 사업 현황

당사는 최근 3년간에도 전체 매출액의 2~3% 대에 달하는 비용을 연구개발에 투입하면서 반도체 공정용 다관절 로봇, 공정 자동화 등의 연구 개발을 지속하고 있습니다.

주가 정보 및 주식 시세, 목표 주가

6월 25일 장 종료 기준 당사의 주가는 전 거래일보다 2.42% 오른 21,150원에 거래를 마감했습니다. 외국인 비중은 2.38%이며, 시가 총액 2,310억 원으로 코스닥 시총 기준 465위 종목입니다.

당사의 주가는 지난 4월 22일 삼성전자의 사상 최대 투자 소식에 따라 1차 공급사인 세메스, 어플라이드머티리얼즈, 원익IPS 등의 수요 증가가 전망되면서 신고가인 27,300원을 기록하였으나 이후 상승 분을 되돌리면서 하락하다가 최근 20,000원 대 초반에서 주가가 형성되고 있습니다. 차트 소견 상 개인적인 목표주가는 24,500원으로 설정하였습니다.

투자 포인트

1. 국내 반도체 제조 공정 자동화 설비 (웨이퍼 이송 시스템) 1위 기업

2. 전방산업 기준 삼성전자향 매출 90%로 향후 삼성전자의 증설에 따른 수혜 예상

3. 세메스(삼성전자 자회사)외 어플라이드머티리얼즈와 원익IPS 주력 고객사로 꾸준한 매출 전망

4. 2020년 대만 장비업체 신규 고객 확보 - 매출 다변화

5. 다관절 5축 로봇(ATM Robot) 국책 과제로 선정, 개발 및 2021년부터 수요 증가 예상

최근 주요 이슈, 공시

[강세주] 싸이맥스, 52주 신고가... 반도체 설비투자 증가 전망 - 아이투자

아이투자

5일 싸이맥스가 52주 신고가를 달성했다. 오후 1시 31분 현재주가는 전일대비 9.4% 오른 2만4500원이다. 주요 매수 주체는 기관으로 최근 20일(거래일 기준) 동안 12만주 순매수했다.TSMC의 대규모 설비

www.itooza.com

싸이맥스, 1Q 영업익 109억.. 전년비 41.4%↑ - 아시아경제

싸이맥스, 1Q 영업익 109억.. 전년비 41.4%↑

싸이맥스는 1분기 연결기준 영업이익이 108억7400만원으로 전년동기대비 41.4% 증가했다고 6일 공시했다. 같은 기간 매출액은 699억7800만원으로 35.9% 증가했다. 당기순이익은 94억7000만원으로 166.5%

www.asiae.co.kr

오늘도 이 글을 읽으시는 모든 분들의 성공투자를 기원합니다.

*** 본 내용은 투자에 대한 참고자료로서 투자에 대한 최종적인 책임은 투자자 본인에게 있습니다 ***

'기업 분석 및 전망' 카테고리의 다른 글

| 디아이 - 주가 전망 및 실적 분석 (2021년 1분기) (0) | 2021.06.29 |

|---|---|

| 아이씨디 - 주가 전망 및 실적 분석 (2021년 1분기) (0) | 2021.06.28 |

| 오킨스전자 - 주가 전망 및 실적 분석 (2021년 1분기) (0) | 2021.06.27 |

| KH바텍 - 주가 전망 및 실적 분석 (2021년 1분기) (0) | 2021.06.26 |

| 엠플러스 - 주가 전망 및 실적 분석 (2021년 1분기) (0) | 2021.06.25 |

댓글