소형 정밀 다이캐스팅 부품 제조 기술로 스마트폰을 비롯한 무선통신기기 및 전자 부품을 제조, 공급하는 KH바텍의 2021년 1분기 실적 분석과 최근 사업 현황을 통한 주가 전망을 공유합니다.

당사의 자세한 사업 내역과 이전 실적은 아래 링크를 참조하시기 바랍니다.

2020년 결산 실적

KH바텍 (060720) - 주가 전망 및 실적 분석

폴더블 스마트폰 힌지의 최강자 KH바텍의 2020년 결산 실적을 점검해보고, 최근 사업현황을 통한 향후 전망을 공유합니다. 당사의 자세한 사업 내역과 2020년 3분기 실적 분석은 이전 글인 아래 링

youdiff.co.kr

2020년 3분기 실적 및 사업 내역

기업 분석 및 주가 전망 - KH바텍 (060720)

XXX 기업 분석과 적정 주가 전망 기업 개요 Profile 회 사 명 (주)케이에이치바텍 설 립 일 1992.11.23 대표 이사 남광희 임직원 수 67명 (2020.09) 주소 경상북도 구미시 1공단로 10길 매출액 2,036억 3,699만 (

youdiff.co.kr

실적 분석

주요 사업 부문 및 제품의 매출 현황

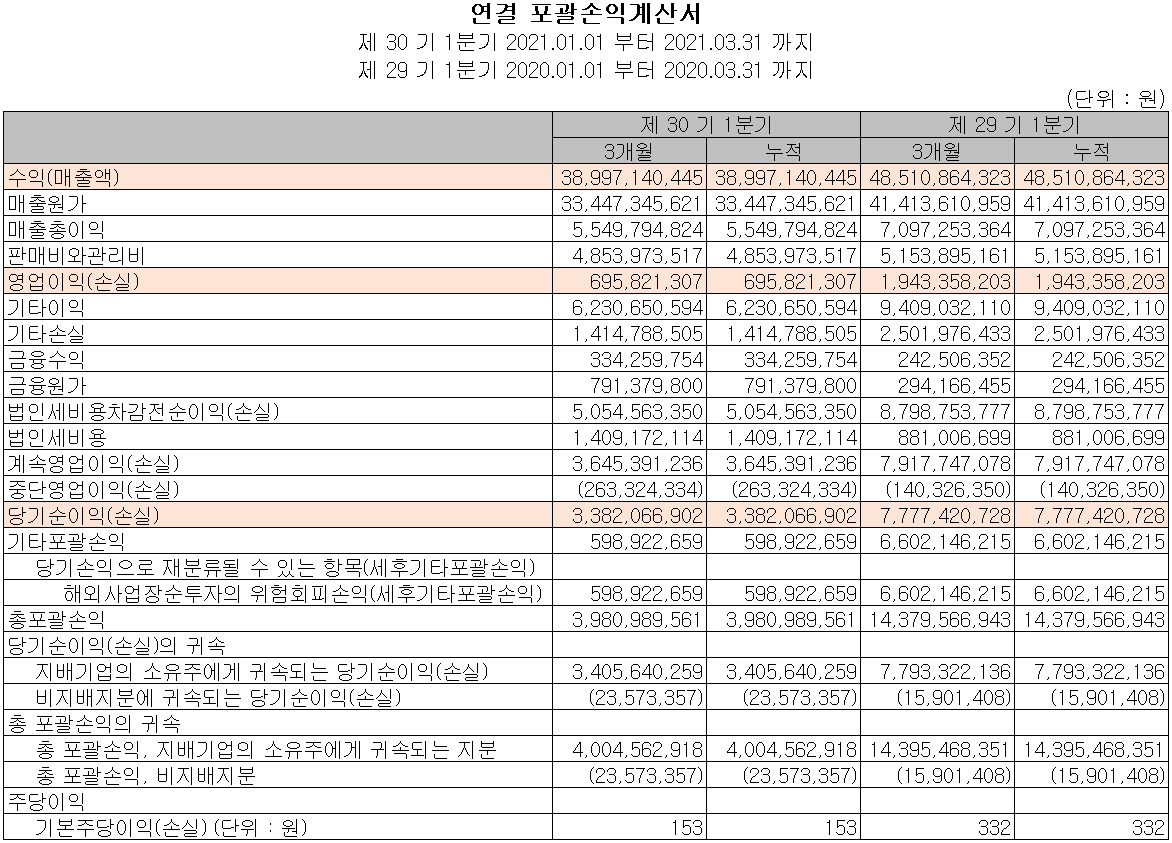

당사는 다이캐스팅 기술 기반의 스마트폰 및 IT, 소형 전자제품의 기구물을 제조, 공급하고 있는 정밀기구 사업부문과 연성회로기판(FPCB) 사업부문으로 구성되어 있습니다. 지난 1분기 정밀기구 사업부문에서 알루미늄 캐스팅 제품의 매출은 180억 원으로 전체 매출의 46.3%를 차지하였고, 폴더블 힌지 등 조립모듈의 경우 84억 원의 매출로 21.6%의 매출 비중을, FPCB 사업부문은 78억 원의 매출로 20%의 매출 비중을 기록했습니다.

당사의 지난 1분기 매출에서 수출과 내수의 비중은 각각 77.7%, 22.3%를 나타냈습니다.

손익계산서 - 실적

당사의 지난 1분기 실적은 매출액 390억 원으로 전년 동기 대비 19.6% 감소했고, 영업이익은 7억 원으로 64.2% 감소, 당기순이익은 34억 원으로 56.5% 감소했습니다.

추정 실적 컨센서스

2021년 2분기 예상 실적은 매출액 377억 원으로 전년 대비 10.1% 감소하고, 영업손실 6억 원, 당기순손실 36억 원을 기록할 것으로 추정했습니다. 지난 1분기 저조한 실적에 이어 2분기에도 실적 하락이 예상되는 주요 요인은 주력 제품인 폴더블 폰의 출시가 없기 때문에 새로운 수요 창출의 감소로 인한 것입니다.

당사의 2021년 연간 예상실적은 매출액 2,879억 원으로 전년 대비 55.6% 증가하고, 영업이익은 242억 원으로 591% 증가, 당기순이익은 215억 원으로 흑자 전환할 것으로 추정했습니다. 하반기부터는 폴더블 폰용 힌지의 본격 양산에 따른 매출 확대가 예상되면서 전반적인 실적을 견인할 것으로 내다봤습니다.

현금흐름표

당사의 지난 1분기 영업활동 현금흐름에서는 매출채권 및 미수금의 증가 등으로 운전 자산의 변동이 발생하면서 총 20억 원의 현금이 유출되었습니다. 차입금을 조달하여 부채를 상환하고 유형 자산을 취득하였습니다. 2021년 1분기 말 기준 현금 및 현금성 자산은 전년 동기보다 3억 원 감소한 270억 원을 보유하고 있습니다.

재무 상태표, 재무 안정성 비율

지난 1분기 자산 총계는 전기보다 5.9%(174억 원) 증가한 3,122억 원으로 매출채권, 재고자산, 유형자산의 증가에 기인합니다. 부채 총계는 11.2%(134억 원) 증가한 1,330억 원으로 매입채무, 차입금 등의 증가가 있었습니다.

당사의 2021년 1분기 재무 안정성 비율에서는 유동비율 139.2%, 부채비율 74.2%, 자기 자본비율 57.4%, 자본 유보율 1,508.1%를 기록하면서 전반적으로 양호한 재무상태를 유지하고 있습니다. 해외 현지 법인 등의 설비 투자에 따라 부채 비율이 증가했으나 올해 양산에 돌입하면서 전반적인 상황도 호전될 것으로 예상합니다.

최근 연구 개발 및 사업 현황

당사는 지난 1분기에도 다이캐스팅 관련 기구물에 대한 연구 개발을 지속하면서 전체 매출액의 5.91%인 23억 원 규모를 연구개발에 투입하였습니다.

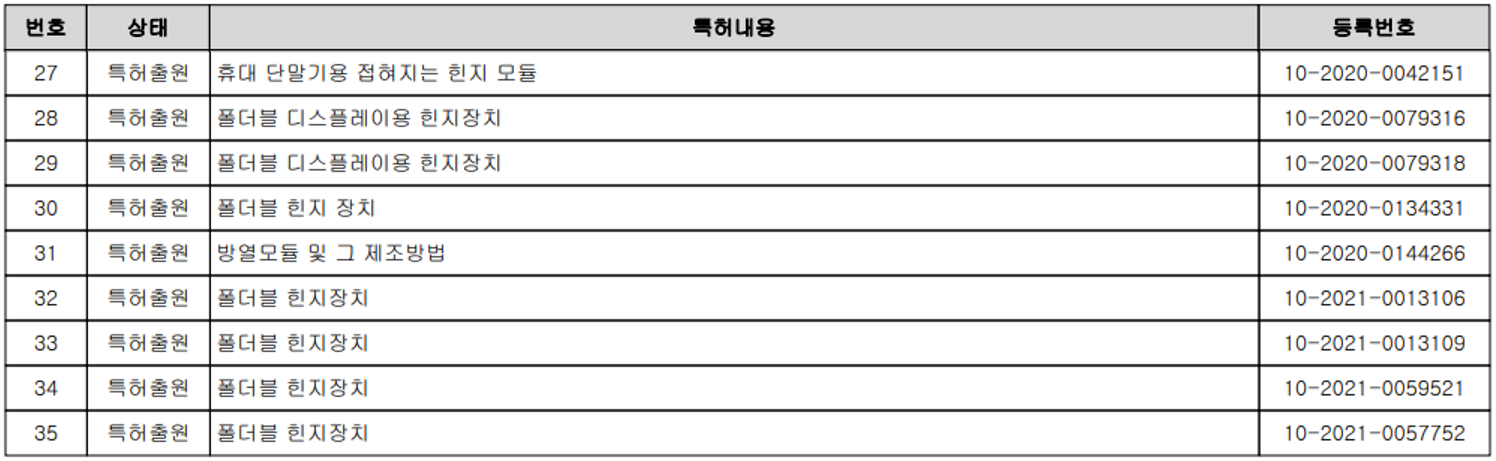

지난해부터 올해까지 다수의 폴더블 스마트폰 힌지 장치에 대한 특허를 출원하면서 경쟁력 및 진입장벽을 키워가고 있습니다.

주가 정보 및 주식 시세, 목표 주가

6월 25일 장 종료 기준 당사의 주가는 21,650원에 거래를 마쳤습니다. 외국인 비중은 9.22%이며, 시가 총액 5,125억 원으로 코스닥 시총 기준 170위 종목입니다.

지난 1월 후반부터 조정을 받으면서 연중 최저가인 16,750원까지 하락했던 주가는 하반기 삼성전자의 폴더블폰 출시 전망 및 중국 샤오미도 폴더블 폰 출시 계획을 발표하면서 폴더블 힌지를 독점 공급하는 당사가 부각되기 시작하면서 4월 27일 연중 최고가인 23,700원까지 상승했습니다. 이후 상당 부분 조정을 받은 후 최근 주가는 21,000원대에 형성되고 있습니다. 예상 실적 및 차트 소견을 종합한 개인적인 목표주가는 23,000원으로 설정하였습니다.

투자 포인트

1. 2020년 11월부터 해외 현지 법인(인디아) 양산 개시에 따른 매출 성장 전망

2. 하반기 고객사 폴더블폰 물량 확대 예정, 2019년 대비 약 3배 수요 예상

3. 고객사 스마트폰에 폴더블폰용 힌지 단독 공급

4. 전기차 배터리용 방열판 고객사와 테스트 성공하면서 신성장 산업에 진출 기대

5. 2021년 후반기 삼성전자 및 화웨이, 샤오미 등 폴더블 폰 출시에 따른 수혜 전망

최근 주요 이슈, 공시

KH바텍 목표주가 높아져, "새 폴더블 폰 하반기 나오면 실적 좋아져" - 비즈니스포스트

KH바텍 목표주가 높아져, "새 폴더블폰 하반기 나오면 실적 좋아져"

KH바텍 목표주가가 높아졌다.폴더블 스마트폰 출시가 본격화되는 하반기부터 실적이 대폭 개선될 수 있을 것으로 예상됐다.남광희 KH바텍 대표이사.박찬호 현대차증권 연구원은 21일..

www.businesspost.co.kr

오늘도 이 글을 읽으시는 모든 분들의 성공투자를 기원합니다.

*** 본 내용은 투자에 대한 참고자료로서 투자에 대한 최종적인 책임은 투자자 본인에게 있습니다 ***

'기업 분석 및 전망' 카테고리의 다른 글

| 싸이맥스 - 주가 전망 및 실적 분석 (2021년 1분기) (0) | 2021.06.28 |

|---|---|

| 오킨스전자 - 주가 전망 및 실적 분석 (2021년 1분기) (0) | 2021.06.27 |

| 엠플러스 - 주가 전망 및 실적 분석 (2021년 1분기) (0) | 2021.06.25 |

| 상아프론테크 - 주가 전망 및 실적 분석 (2021년 1분기) (0) | 2021.06.24 |

| 이엔드디 - 주가 전망 및 실적 분석 (2021년 1분기) (0) | 2021.06.23 |

댓글