적층 세라믹 콘덴서(MLCC), 안테나 칩 등의 제조 기술 기반으로 무선통신 및 자동차 전장 부품 사업을 선도하는 기업 (주)아모텍의 2021년 1분기 실적 분석과 최근 사업 현황을 통한 주가 전망을 공유합니다.

당사의 자세한 사업 내역과 이전 실적은 아래 링크를 참조하시기 바랍니다.

2020년 3분기 실적 및 사업 내역

기업 분석 및 주가 전망 - 아모텍 (052710)

소재 원천기술 기반의 세라믹 칩과 안테나 칩 부품에서 MLCC 사업이 추가되면서 스마트폰, 무선통신 및 자동차 전장으로 사업 다각화 성공한 아모텍 기업 분석과 적정 주가 전망 기업 개요 Profile

youdiff.co.kr

실적 분석

주요 사업 부문 및 제품의 매출 현황

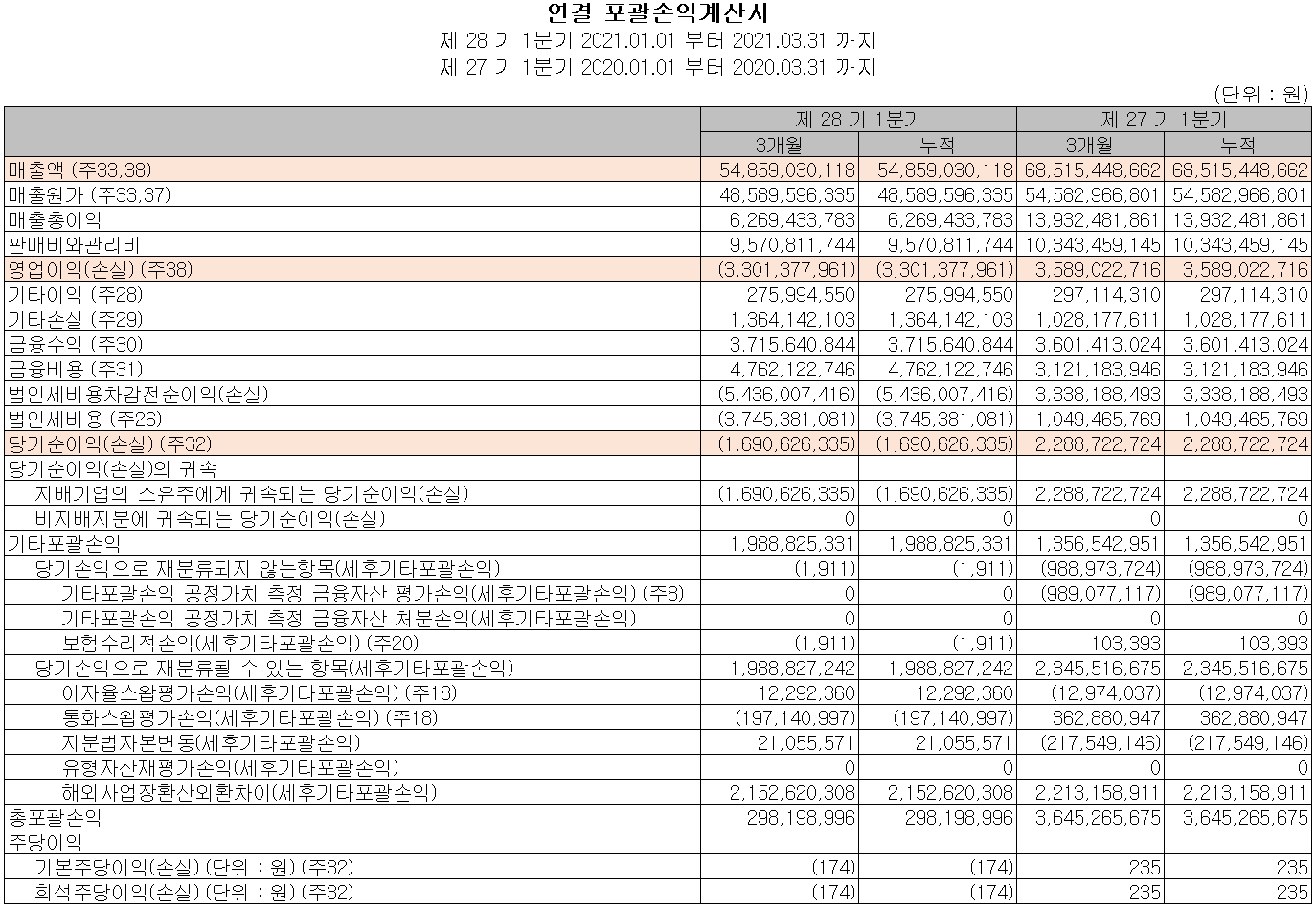

당사는 세라믹 소재 기술 기반의 전자파 자폐 제품, MLCC와 BLDC 모터를 제조, 공급하는 사업을 영위하고 있습니다. 지난 1분기 당사의 실적에서 수출과 내수의 비중은 각각 77.6%, 22.4%를 기록했습니다.

손익계산서 - 실적

지난 1분기 당사의 실적은 매출액 549억 원으로 전년 동기 대비 19.9% 감소했고, 영업손실 33억 원, 당기순손실 17억 원으로 적자 전환했습니다. 지난해부터 이어지는 모바일 부품 사업의 수요 감소로 인한 실적 부진이 이어지고 있습니다.

추정 실적 컨센서스

당사의 2021년 2분기 예상 실적은 매출액 442억 원으로 전년 동기 대비 31.6% 증가하고, 영업손실은 53억 원을 기록할 것으로 내다봤습니다.

당사의 2021년 연간 예상 실적은 매출액 2,428억 원으로 전년 대비 8.4% 증가하고, 영업손실 2억 원으로 적자지속이지만 하반기부터 안정된 자동차 전장 수요와 MLCC의 성장으로 실적이 개선되면서 적자 규모가 크게 줄어들 것으로 전망하고 있습니다.

현금흐름표

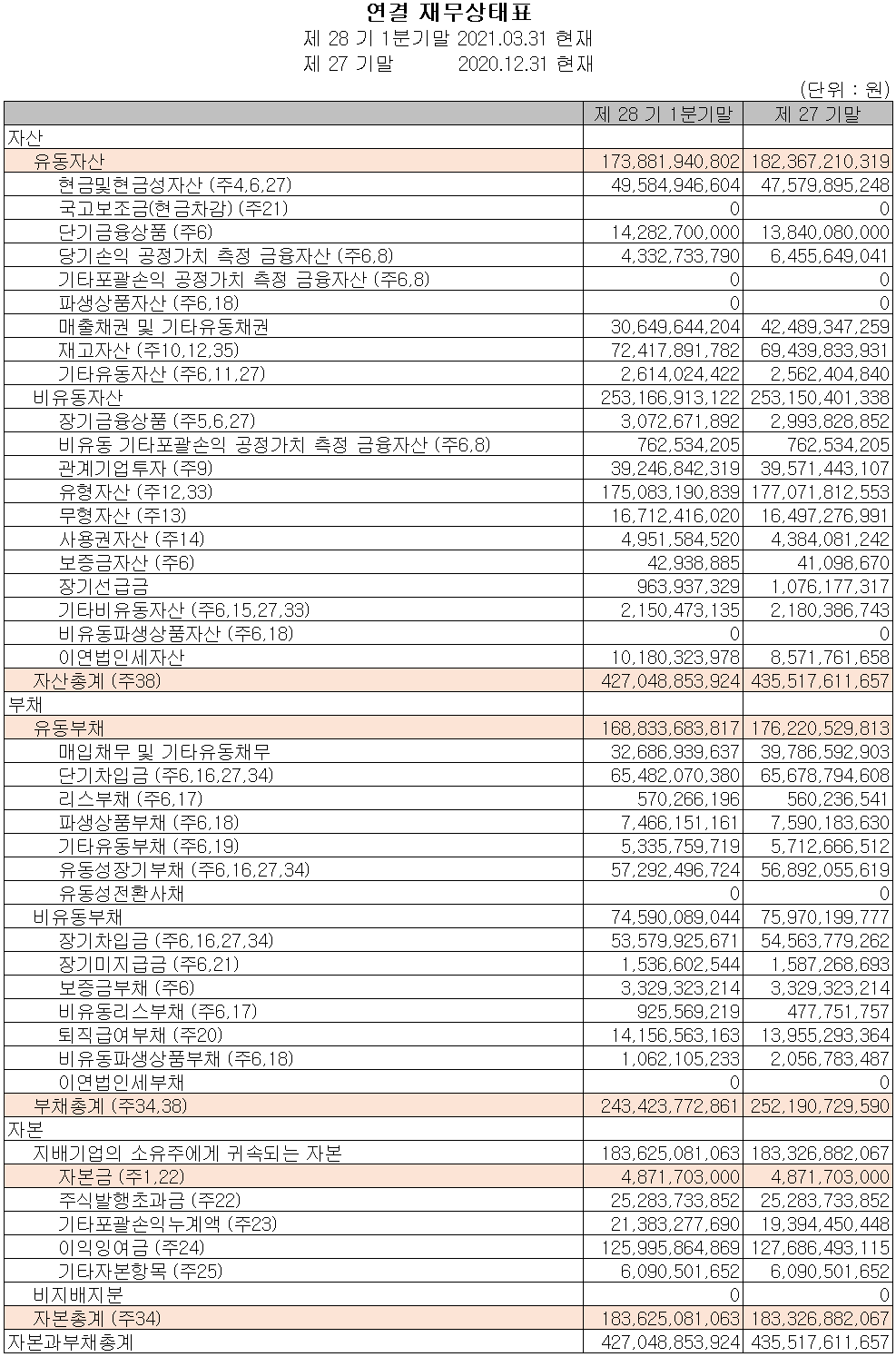

당사의 지난 1분기 영업활동 현금흐름에서는 총 50억 원의 현금이 유입되었습니다. 차입금을 조달하여 부채를 상환하였고, 유무형 자산의 취득이 있었습니다. 2021년 1분기 말 기준 현금 및 현금성 자산은 전년 동기 대비 42억 원이 줄어든 496억 원을 보유하고 있습니다.

재무 상태표, 재무 안정성 비율

당사의 지난 1분기 자산 총계는 전기보다 1.9% 감소한 4,270억 원으로 매출 채권 및 유형 자산의 감소에 기인합니다. 부채 총계는 3.5% 감소한 2,434억 원으로 매입 채무 및 장기 차입금의 감소가 있었습니다.

당사의 2021년 1분기 재무 안정성 비율에서는 유동비율 103%, 부채비율 132.6%, 자기 자본비율 43%, 자본 유보율 3,105.3%를 기록하였습니다. 신규 사업인 MLCC에 대한 설비 투자 등으로 부채비율이 다소 높은 편이지만 이미 고객사의 양산 요청을 받고 구매 요청을 기다리는 상황으로 후반기부터는 가시적인 성과가 나올 것으로 전망합니다.

최근 연구 개발 및 사업 현황

당사는 매출액의 7%대에 해당되는 비용을 연구개발에 지속적으로 투자하면서 주력 제품인 MLCC를 비롯한 신소재와 BLDC 등의 모터 연구소 그리고 유전체 세라믹 소재 및 제조 공정기술 등을 연구하고 있습니다.

MLCC 기존 사이즈 유지하면서 성능 향상한 제품 개발 성공

당사는 지난 5월 새로운 MLCC 제품인 0603 사이즈(가로 0.6mm, 세로 0.3mm, 2012 사이즈(가로 2.0mm, 세로 1.25mm)를 개발하였다고 발표했습니다. 이번 제품은 기존 칩의 크기를 유지하면서 안정성을 극대화한 기술을 적용한 제품으로 향후 MLCC의 소형화에 따라 전기차 및 자율주행차 그리고 첨단 전자제품의 부품으로 널리 활용될 것으로 전망했습니다.

주가 정보 및 주식 시세, 목표 주가

6월 30일 장 종료 기준 당사의 주가는 전일보다 0.82% 오른 30,650원에 거래를 마감했습니다. 외국인 비중은 4.13%이며, 시가 총액 2,986억 원으로 코스닥 시총 상위 337위 종목입니다.

당사의 주가는 올해 1월 들어서 MLCC 등 자동차 전장 부문 매출 확대 전망에 올해 최고가인 43,700원을 기록한 후 시장 수급 변동 및 당사의 실적 부진 등이 겹치면서 최저점인 28,750원을 기록한 후 최근에는 30,000원 부근에서 주가가 형성되고 있습니다. 최근 한 달간 수급에서는 개인이 매수 우위를 보이고 있으나 4 거래일 연속 매도 우위를 보이고 있습니다. 예상 실적 및 차트 소견을 종합한 개인적인 목표주가는 38,000원으로 설정하였습니다.

투자 포인트

1. 세라믹 칩 부품 세계시장 Top maker

2. 소재, 설계, 공정 기술 기반의 MLCC, Ceramic Chip 등 다양한 제품 경쟁력 확보

3. MLCC 국산화에 따른 수혜

4. MLCC, 삼성전자 네트워크 사업부 사용 승인에 따른 신규 매출 확대 예상

5. 5G, 전기차, 하이브리드 자동차 등 신규 시장의 도래에 따른 MLCC 수요 증가

6. BLDC 모터 등 자동차 전장 관련 부품 공급 증가

7. 모바일, 통신, 자동차 전장 사업 진출로 스마트폰 위주의 매출에서 사업 다각화로 변신 중

최근 주요 이슈, 공시

[넘버스]위축된 아모그룹 핵심 아모텍, 어깨 무거운 MLCC - 블로터

[넘버스]위축된 아모그룹 핵심 아모텍, 어깨 무거운 MLCC

숫자들(Numbers)로 기업과 경제, 기술을 해석해 보겠습니다. 숫자는 정보의 원천입니다. 정보는 누구에게나 공개되어 있고 숫자도 누구나 볼 수 있지만,

www.bloter.net

아모센스, 상장 속도… 올 1분기 매출처 편중 83%·20억 순손실은 투자위험요소 - 뉴스워커

아모센스, 상장 속도… 올 1분기 매출처 편중 83%·20억 순손실은 투자위험요소 - 뉴스워커

사물인터넷(IoT) 전문기업 아모센스가 상장 추진에 속도를 내는 가운데 올해 1분기 기준 상위 고객사 2곳에 대한 매출처 편중이 80%를 넘어선 것으로 나타났다.앞서 아모센스는 증권신고서를 4번

www.newsworker.co.kr

[클릭 e종목] “아모텍, 예상된 부진, 3분기 실적 개선 전망” - 아시아경제

[클릭 e종목] “아모텍, 예상된 부진, 3분기 실적 개선 전망”

IBK투자증권은 21일 아모텍에 대해 투자의견 매수와 목표주가 4만5000원을 유지했다. 모바일 부문의 변동성으로 상반기 실적 부진이 예상되지만, 전장부품 매출액 증가로 하반기부터 실적 안정성

www.asiae.co.kr

오늘도 이 글을 읽으시는 모든 분들의 성공투자를 기원합니다.

*** 본 내용은 투자에 대한 참고자료로서 투자에 대한 최종적인 책임은 투자자 본인에게 있습니다 ***

'기업 분석 및 전망' 카테고리의 다른 글

| 대보마그네틱 - 주가 전망 및 실적 분석 (2021년 1분기) (0) | 2021.07.02 |

|---|---|

| 동운아나텍 - 주가 전망 및 실적 분석 (2021년 1분기) (0) | 2021.07.02 |

| 서울반도체 - 주가 전망 및 실적 분석 (2021년 1분기) (0) | 2021.07.01 |

| 유진로봇 - 주가 전망 및 실적 분석 (2021년 1분기) (0) | 2021.06.30 |

| 에스코넥 - 주가 전망 및 실적 분석 (2021년 1분기) (0) | 2021.06.30 |

댓글