50년 이상의 축적된 기술로 반도체 패키징 시장과 검사 기술을 선도하는 기업 시그네틱스(주)의 2021년 1분기 실적 분석과 최근 사업 현황을 통한 주가 전망을 공유합니다.

당사의 자세한 사업 내역과 이전 실적은 아래 링크를 참조하시기 바랍니다.

2020년 3분기 실적 및 기업 분석

기업 분석 및 주가 전망 - 시그네틱스 (033170)

시스템 반도체 패키징 핵심 기술과 지문 인식 및 4차산업 분야로 진출 삼성전자, SK하이닉스, LG전자를 확보하고 매출처 다각화 기업 개요 Profile 회 사 명 시그네틱스(주) 설 립 일 1966.09.12 상 장

youdiff.co.kr

실적 분석

주요 사업 부문 및 제품의 매출 현황

당사는 반도체 제조 공정 중 후공정에 해당하는 패키징 공정을 공급하는 기업으로서 FBGA, eMCP, eMMC, Flip Chip, SiP 제품을 기반으로 메모리 및 비메모리 모든 분야의 패키징 서비스를 제공하고 있습니다. 지난 1분기 컴퓨터 주변장치 및 저장 장치에 적용되는 메모리 부문의 매출은 315억 원으로 전체 매출의 53.31%를 차지하였으며, 비메모리 부문의 매출은 276억 원으로 46.69%의 매출 비중을 기록했습니다.

당사의 지난 1분기 실적에서 메모리 부문의 실적은 전량 수출이며, 비메모리 부문의 수출과 내수는 각각 62%, 38%를 나타냈습니다.

당사의 지난 1분기 실적은 매출액 591억 원으로 전년 동기 대비 36.1% 증가했고, 영업이익은 45억 원, 당기순이익은 43억 원으로 흑자 전환했습니다. 2018년부터 이어온 적자에서 3년 만에 흑자 전환에 성공했습니다. 사물인터넷, 자율주행 및 인공지능 등의 수요 증가와 메모리 부문의 증가에 따라 전반적인 실적 개선이 나타났습니다.

현금흐름표

당사의 지난 1분기 영업활동 현금흐름에서는 당기순이익 등으로 총 17억 원의 현금이 유입되었으며, 부채를 상환하고 금융상품의 취득 및 설비 투자가 있었습니다. 2021년 1분기 말 기준 현금 및 현금성 자산은 전년 동기 대비 48억 원 증가한 96억 원을 보유하고 있습니다.

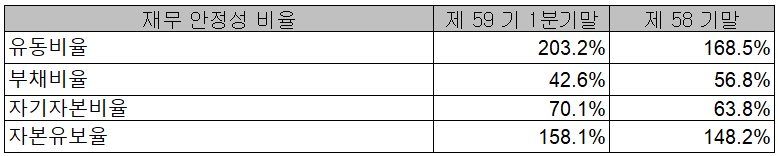

재무 상태표, 재무 안정성 비율

지난 1분기 말 기준 자산 총계는 전기보다 5.4%(90억 원) 감소한 1,578억 원으로 유동성 금융 자산 및 유형 자산의 감소에 기인합니다. 부채는 22%(133억 원) 감소한 471억 원으로 매입채무의 감소가 있었습니다.

2021년 1분기 재무 안정성 비율에서는 유동비율 203.2%, 부채비율 42.6%, 자기 자본비율 70.1%, 자본 유보율 158.1%를 기록하면서 양호한 재무구조를 유지하고 있습니다. 당기 흑자 전환을 기점으로 꾸준한 실적 개선이 예상되어 자본 유보율도 증가할 것으로 예상됩니다.

최근 연구 개발 및 사업 현황

2021년 66억 규모 설비투자 진행 중

LAB(Laser Assisted Bond system) 기술 투자 및 연구 개발 진행

최근 당사는 전자제품의 경량화, 소형화 및 다기능화에 따른 반도체 패키징의 SiP, Large Body, Fine Pitch 등 신규 매출 확대를 위한 LAB 기술을 연구 개발하고 있습니다.

주가 정보 및 주식 시세, 목표 주가

7월 16일 장 종료 기준 당사의 주가는 전일 종가와 같은 1,880원에 거래를 마쳤습니다. 외국인 비중은 2.82%이며, 시가 총액 1,612억 원으로 코스닥 시총 상위 665위 종목입니다.

당사의 주가는 중장기적 추세로 꾸준한 상승세를 이어오고 있습니다. 지난 6월에는 SK하이닉스가 하나마이크론에 1조 원 규모의 D램 후공정 서비스를 발주할 것으로 전해지면서 패키징 서비스를 공급하는 당사의 주가도 반응을 보인 것으로 예상됩니다. 6월 15일 신고가인 2,150원까지 상승한 이후 최근에는 1,900원 부근에서 횡보하는 모습입니다. 차트 소견 상 개인적인 목표주가는 2,200원으로 설정하였습니다.

투자 포인트

1. 국내 반도체 패키징 시장 점유율(매출 기준) 5위 기업으로 안정적 실적 확보

2. 삼성전자, SK하이닉스, LG전자 및 Broadcom, On Semiconductor 등 글로벌 반도체 고객사 확보

3. 2020년 지문인식 센서 패키지 기술 확보로 고객사 다변화 및 매출 확대 진행 중

4. Flip-Chip, Thermal Enhanced BGA, FPBGA, Multi-Chip Module 등 자체 핵심 기술 기반의 패키지 공급

5. 고부가가치 프리미엄 반도체 패키지인 Recon Flip-Chip 개발 및 양산으로 매출 및 수익성 확대

(비메모리 시스템 반도체 시장은 점차 발전된 고성능 SiP(System in Package) 제품 수요 증가 예상)

6. 소형화, 고성능화에 적합한 Fine Pitch를 위한 Flip Chip Bonder와 12인치 웨이퍼 생산 설비 구축

7. 스마트 디바이스에 최적화된 비메모리 부문의 특화된 기술력 확보로 성장 예상

8. 2022년까지 글로벌 반도체 패키징 시장의 연평균 성장률: 4.87% (출처: 당사 보고서)

9. 삼성전자 시스템 LSI 전략 사이트 지정으로 기술개발 우선권 획득

최근 주요 이슈, 공시

시그네틱스 주가 11%↑…2분기 연속 흑자 기록에 '강세' - 아주경제

시그네틱스 주가 11%↑…2분기 연속 흑자 기록에 '강세'

[사진=게티이미지뱅크]시그네틱스 주가가 상승 중이다.11일 한국거래소에 따르면 시그네틱스는 이날 오전 10시 52분 기준 전 거래일 대비 205원(11.78%) 오른 1945원에 ...

www.ajunews.com

오늘도 이 글을 읽으시는 모든 분들의 성공투자를 기원합니다.

*** 본 내용은 투자에 대한 참고자료로서 투자에 대한 최종적인 책임은 투자자 본인에게 있습니다 ***

'기업 분석 및 전망' 카테고리의 다른 글

| 에이티세미콘 - 주가 전망 및 실적 분석 (2021년 1분기) (0) | 2021.07.20 |

|---|---|

| HB테크놀러지 - 주가 전망 및 실적 분석 (2021년 1분기) (0) | 2021.07.19 |

| 에코프로 - 주가 전망 및 실적 분석 (2021년 1분기) (0) | 2021.07.17 |

| 알루코 - 주가 전망 및 실적 분석 (2021년 1분기) (0) | 2021.07.16 |

| 대주전자재료 - 주가 전망 및 실적 분석 (2021년 1분기) (0) | 2021.07.15 |

댓글