알루미늄 압출 기술 기반으로 새시 부문 시장 점유율 1위 및 전기차 배터리 부품을 선도하는 기업 (주)알루코의 2021년 1분기 실적 분석과 최근 사업 현황을 통한 주가 전망을 공유합니다.

당사의 자세한 사업 내역과 이전 실적은 아래 링크를 참조하시기 바랍니다.

2020년 결산 실적

알루코 (001780) - 주가 전망 및 실적 분석

대한민국 알루미늄 샤시 부문 품질경쟁력 1위, 시장점유율 1위 기업에서 전기차 배터리 부품까지 대부분의 산업 영역으로 확장하고 있는 기업 (주)알루코의 2020년 실적 분석과 최근 사업 현황을

youdiff.co.kr

2020년 3분기 실적 및 사업 내역

기업 분석 및 주가 전망 - 알루코 (001780)

알루미늄 압출 제품 세계 1위를 목표로 2차전지, 디스플레이 및 자동차 경량화를 선도하는 기업 (주)알루코 기업 개요 Profile 회 사 명 (주)알루코 설 립 일 1956.06.04 상 장 일 2007.06.07 대표 이사 전

youdiff.co.kr

실적 분석

주요 사업 부문 및 제품의 매출 현황

당사는 알루미늄 압출 제조 및 가공 그리고 건설업과 임대 사업 부문으로 구성되어 있으며, 지난 1분기 실적에서 내수와 수출의 비중은 각각 44.3%, 55.7%를 기록했습니다.

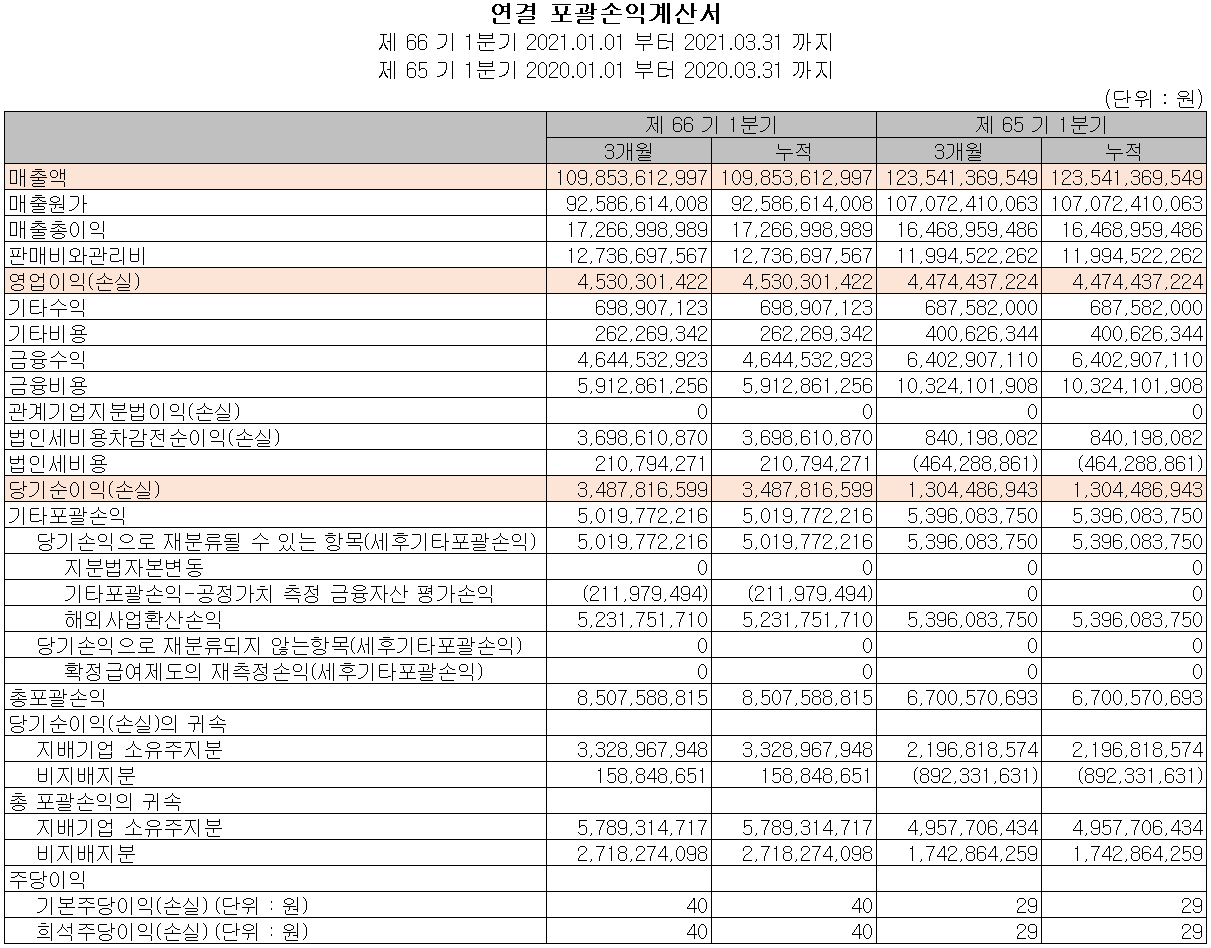

손익계산서 - 실적

지난 1분기 당사의 실적은 매출액 1,099억 원으로 전년 동기 대비 11.1% 감소했고, 영업이익은 45억 원으로 1.2% 증가, 당기순이익은 35억 원으로 167.4% 증가했습니다. 매출은 소폭 감소했으나, 2차 전지 등 신규사업의 매출이 증가하면서 이익 규모가 크게 개선되고 있습니다.

현금흐름표

지난 1분기 영업활동 현금흐름에서는 총 12억 원의 현금이 유입되었으며, 차입금 및 사채를 발행하여 자금을 조달하였고, 부채의 상환 및 유무형 자산의 취득이 있었습니다. 2021년 1분기 말 기준 현금 및 현금성 자산은 전년 동기 대비 246억 원 증가한 467억 원을 보유하고 있습니다.

재무 상태표, 재무 안정성 비율

당사의 지난 1분기 자산 총계는 전기보다 4.5%(317억 원) 증가한 7,330억 원으로 현금 및 현금성 자산, 매출 채권 및 유무형 자산의 증가에 기인합니다. 부채는 5.3%(231억 원) 증가한 4,627억 원으로 매입 채무 및 차입금의 증가가 있었습니다.

2021년 1분기 당사의 재무 안정성 비율에서는 유동비율 81.2%, 부채비율 171.1%, 자기 자본비율 36.9%, 자본 유보율 362.7%를 기록했습니다. 최근 몇 년간 전기차 배터리 사업에 투자하면서 부채 부담이 증가하였으나, 점차 매출이 가시화됨에 따라 재무상태도 좋은 흐름을 보일 것으로 예상합니다.

최근 연구 개발 및 사업 현황

LG에너지솔루션과 폭스바겐 향 MEB 배터리 모듈 케이스 장기 공급 계약 체결

당사는 지난 6월 10일 공시를 통해 글로벌 완성차 업체인 폭스바겐과 MEB 배터리 모듈 케이스의 장기 공급 계약을 체결했다고 밝혔습니다. 계약 기간은 2031년까지로, 총 계약 금액은 2,152억 원에 달합니다.

주가 정보 및 주식 시세, 목표 주가

7월 15일 장 종료 기준 당사의 주가는 전일보다 0.19% 오른 5,170원에 거래를 마감했습니다. 외국인 비율은 1.52%이며, 시가 총액 4,326억 원으로 코스피 시총 상위 387위 종목입니다.

당사의 주가는 지난 6월 7일 원자재 가격 상승에 따라 알루미늄 값도 강세를 기대하는 시장의 전망에 부응하면서 신고가를 기록하였으나 상승분을 되돌리면서 최근 주가는 5,000원 대 초반에 형성되고 있습니다. 최근에는 외국인과 기관이 매수우위를 보이고 있으나 최근 2 거래일 간 개인 매수가 다시 들어오는 모습을 보이고 있습니다. 지난 분석글에서 설정한 목표주가인 6,000원을 달성하여 일부 매도하였으나 현재 하락 후 반등하는 모습을 보이고 있으며, 목표주가는 그대로 유지합니다.

투자 포인트

1. 한국능률협회 선정 국내 알루미늄 새시 부문 품질경쟁력 1위 및 시장점유율 1위 기업

2. 산업용 알루미늄 시장의 꾸준한 실적 기반에 디스플레이 및 2차 전지의 급성장

3. LG화학 전기차용 배터리팩 하우징 공급 (2020.06 ~)

4. SK이노베이션 전기차용 배터리팩 하우징 2021년 본격 공급

5. 세계 최초 알루미늄 LCD/LED TV 프레임 개발이래 삼성전자, LG, Sharp 등 꾸준한 공급

최근 주요 이슈, 공시

알루코, 전기차 배터리 부품 활로 연 '뚝심 투자' - 더벨

[Company Watch]알루코, 전기차 배터리 부품 활로 연 '뚝심 투자'

국내 최고 자본시장 미디어 thebell이 정보서비스의 새 지평을 엽니다.

www.thebell.co.kr

알루코, LG엔솔에 2152억 규모 배터리 모듈 케이스 공급 - 파이낸셜뉴스

알루코, LG엔솔에 2152억 규모 배터리모듈케이스 공급

알루코 베트남 제2공장 전경. /자료=알루코 제공 [파이낸셜뉴스] 알루미늄 부품소재 전문기업 알루코는 LG에너지솔루션에 오는 2031년까지 모두 2152억원 규모의 전기차배터리모듈케이스를 공급한

www.fnnews.com

오늘도 이 글을 읽으시는 모든 분들의 성공투자를 기원합니다.

*** 본 내용은 투자에 대한 참고자료로서 투자에 대한 최종적인 책임은 투자자 본인에게 있습니다 ***

'기업 분석 및 전망' 카테고리의 다른 글

| 시그네틱스 - 주가 전망 및 실적 분석 (2021년 1분기) (0) | 2021.07.18 |

|---|---|

| 에코프로 - 주가 전망 및 실적 분석 (2021년 1분기) (0) | 2021.07.17 |

| 대주전자재료 - 주가 전망 및 실적 분석 (2021년 1분기) (0) | 2021.07.15 |

| 예스티 - 주가 전망 및 실적 분석 (2021년 1분기) (0) | 2021.07.14 |

| 코세스 - 기업 분석 및 주가 전망 (2021년 1분기) (0) | 2021.07.13 |

댓글