전자소재 기술 기반의 전기차와 수소차 등 친환경 차량 및 태양광의 핵심 소재를 제조, 공급하는 대주전자재료(주)의 2021년 1분기 실적 분석과 최근 사업 현황을 통한 주가 전망을 공유합니다.

당사의 자세한 사업 내역과 이전 실적은 아래 링크를 참조하시기 바랍니다.

2020년 결산 실적

대주전자재료 - 주가 전망 및 실적 분석 (2021년 1분기)

전자소재 기술 기반으로 2차전지용 실리콘 음극재, 자동차용 LED 형광체, 자동차용 MLCC 전도성 페이스트 등의 제품으로 차세대 자동차용 핵심 부품 기업으로 성장하는 대주전자재료(주)의 2021년 1

youdiff.co.kr

2020년 3분기 실적 및 사업 내역

기업 분석 및 주가 전망 - 대주전자재료 (078600)

차량용 형광체, 전도성 페이스트, 태양전지 외부 전극 페이스트, 2차전지 음극재 최고의 성장 사업이 본격화하는 대주전자재료 기업 개요 Profile 회 사 명 대주전자재료(주) 설 립 일 1981.07.06 상

youdiff.co.kr

실적 분석

주요 사업 부문 및 제품의 매출 현황

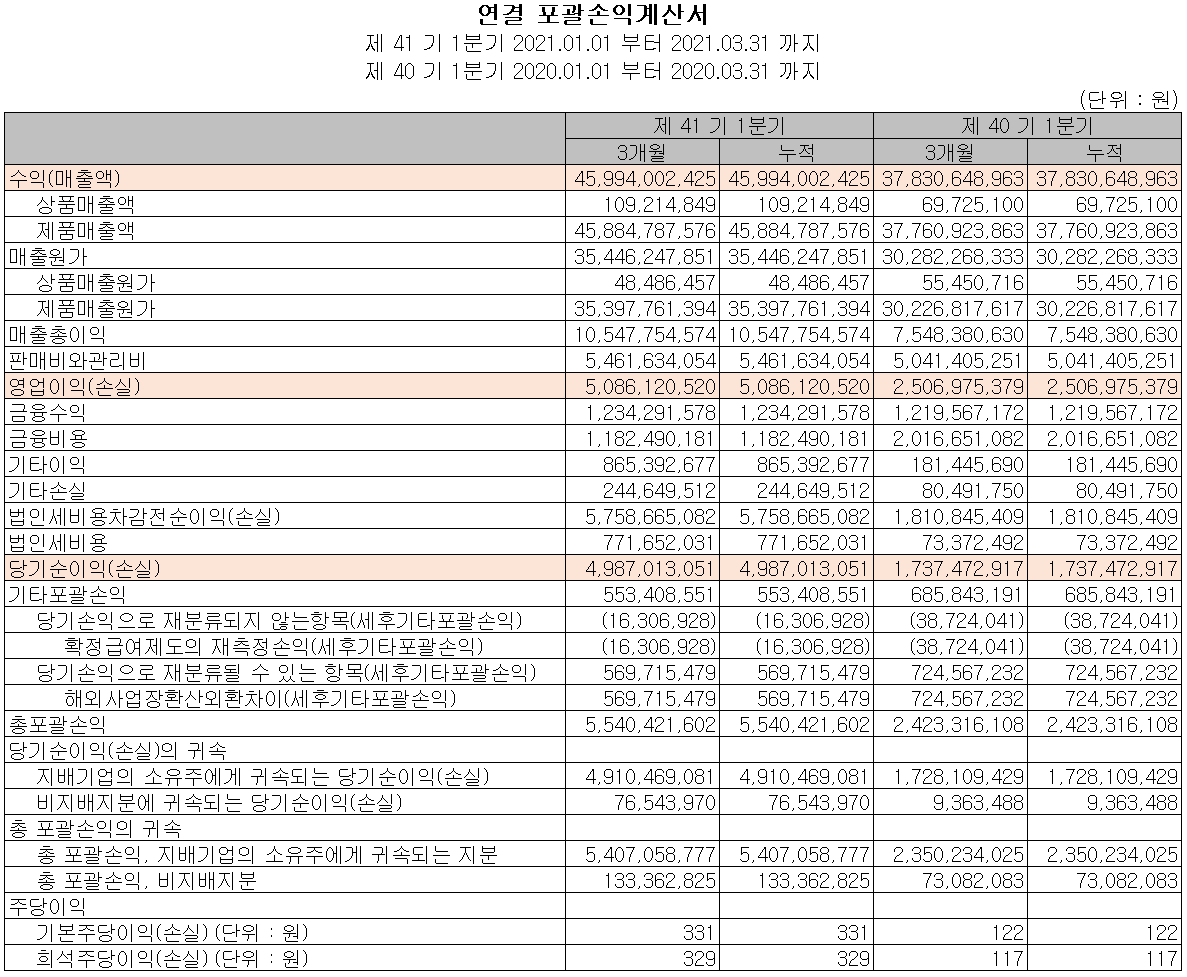

당사는 전자재료 단일 사업부문으로 주요 제품에는 모바일폰, 노트북 등의 전자제품에 사용되는 칩부품용 전도성 페이스트, 태양전지의 전극 재료, EMI, 멤브레인 스위치, 절연재료 등 고분자 응용 소재, LED용 형광체, 2차 전지 음극재 등으로 구성되어 있습니다. 지난 1분기 당사의 주력 제품인 전도성 페이스트의 매출은 180억 원으로 전체 매출액의 51.2%를 차지하였으며, 태양전지의 전극 재료는 31억 원으로 8.7, 고분자 재료는 24억 원으로 6.9%, 2 차 전지용 음극재는 57억 원으로 16.3% 등을 기록했습니다.

당사의 지난 1분기 전체 실적에서 수출은 264억 원으로 75.3%, 내수는 87억 원으로 24.7%의 매출 비중을 기록했습니다.

손익계산서 - 실적

당사의 지난 1분기 실적은 매출액 460억 원으로 전년 동기 대비 21.6% 증가했고, 영업이익은 51억 원으로 102.9% 증가, 당기순이익은 50억 원으로 187% 증가했습니다.

실적 추정 컨센서스

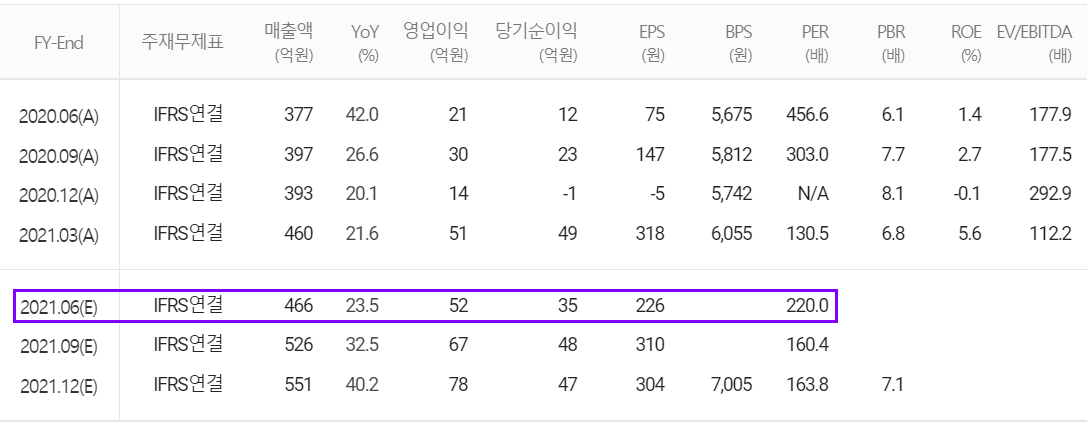

당사의 2021년 2분기 예상 실적은 매출액 466억 원으로 전년 동기 대비 23.5% 증가하고, 영업이익은 52억 원으로 147.6% 증가할 것으로 추정했습니다.

당사의 2021년 연간 예상실적에서는 매출액 1,956억 원으로 전년 대비 26.6% 증가하고, 영업이익은 239억 원으로 165.5% 증가할것으로 추정했습니다. 지난 2019년 포르쉐 EV 타이칸에 당사의 음극재가 채용된 이후 전기차 시장의 성장과 함께 당사의 2차 전지 음극재도 꾸준한 성장을 할 것으로 내다봤습니다.

현금흐름표

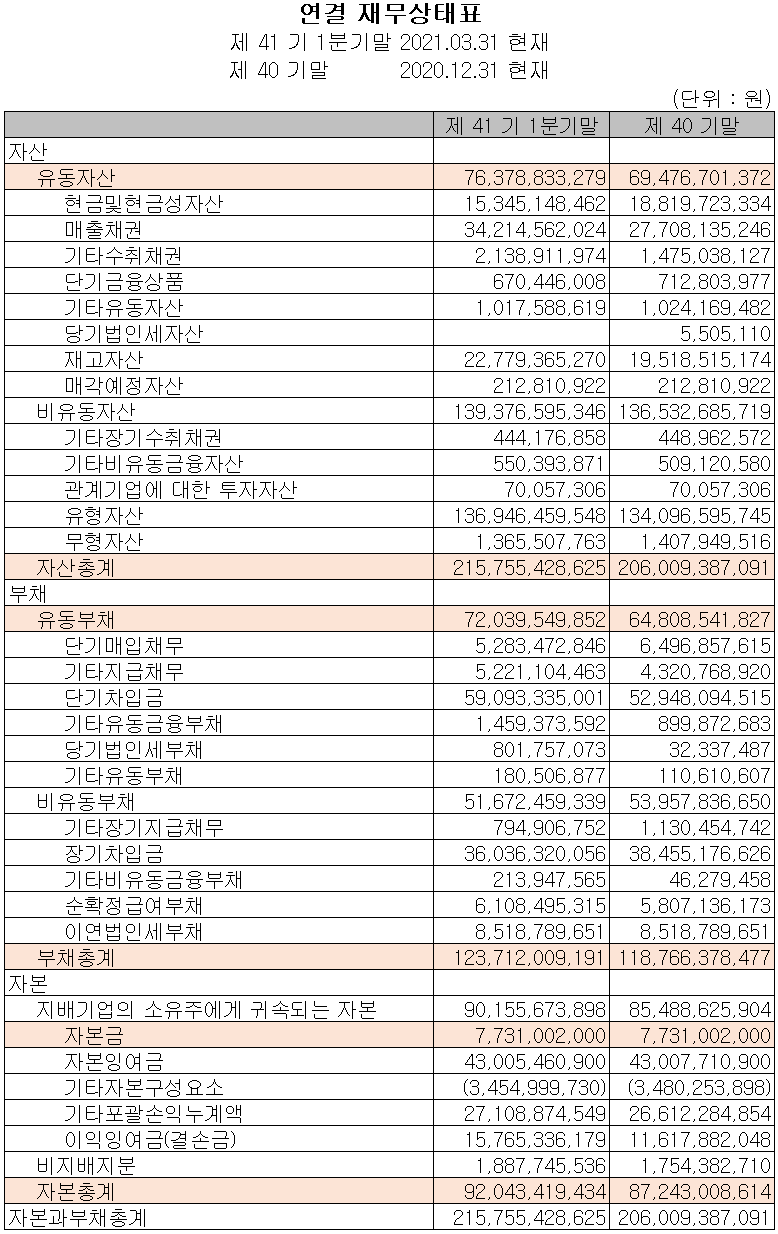

당사의 지난 1분기 영업활동 현금흐름에서는 운전 자산의 변동에 따라 총 44억 원의 현금이 유출되었으며, 재무활동에서는 차입금을 조달하여 부채를 상환했고 유무형 자산을 취득하였습니다. 2021년 1분기 말 기준 현금 및 현금성 자산은 전년 동기 대비 38억 원 증가한 153억 원을 보유하고 있습니다.

재무 상태표, 재무 안정성 비율

당사의 지난 1분기 자산 총계는 전기보다 4.7%(97억 원) 증가한 2,158억 원으로 매출 채권, 재고 자산 및 유형 자산의 증가에 기인합니다. 부채는 4.2%(49억 원) 증가한 1,237억 원으로 단기 차입금이 증가했습니다.

2021년 1분기 재무 안정성 비율에서는 유동비율 106%, 부채비율 134.4%, 자기자본비율 42.7%, 자본 유보율 760.2%를 기록했습니다. 2차 전지 소재 등 연구 개발 및 설비 투자에 따라 부채비율이 다소 높은 편이지만, 매출이 확대되면서 특히 영업이익률이 개선되면서 점차 부채비율도 낮아질 것으로 판단됩니다.

최근 연구 개발 및 사업 현황

당사는 지난 1분기 전체 매출액의 4.26%에 해당하는 15억 원 규모의 비용을 연구개발에 투입하면서 2차 전지 소재, 디스플레이, led 등의 소재 및 태양광 소재 개발을 지속하고 있습니다.

주가 정보 및 주식 시세, 목표 주가

7월 14일 장 종료 기준 당사의 주가는 전일보다 11.09% 오른 57,100원에 거래를 마쳤습니다. 외국인 비중은 8.52%이며, 시가 총액 8,7876억 원으로 코스닥 시총 상위 76위 종목입니다.

7월 14일 당사의 주가는 외국인의 순매수에 힘입어 사상최고치인 장중 58,600원까지 오르면서 최근 상승세를 이어가고 있습니다. 2차 전지 업종에 투자자의 관심이 다시 집중되고, 당사의 2 차 전지용 실리콘계 산화물 음극재가 점차 성장할 것으로 전망되면서 주가가 오르는 것으로 판단됩니다. 최근 한 달간 수급에서는 외국인의 매수세가 강하게 유입되고 있으며, 개인은 매도로 대응하고 기관은 소극적인 자세를 취하는 것 같습니다. 최근 사업 현황 및 차트 소견 상 개인적인 목표주가는 65,000원으로 설정하였습니다.

투자 포인트

1. 형광체 생산 능력 세계 2위로 꾸준한 매출 견인

2. 고분자 에폭시 절연재료 국산화

3. Metal(Ag/Pd) 페이스트 및 파우더 국산화

4. 자동차 전장용 MLCC 수요확대로 지속적인 성장 (외부 전극용 페이스트)

5. 자동차용 LED 형광체 수요 급증

6. 2차전지 실리콘계 산화물 음극소재 개발 이후 2020년 4분기부터 흑자 전환 및 실적 증가 전망

7. LG화학 및 포르쉐 타이칸(폭스바겐 그룹)에 당사의 실리콘 음극재 적용

최근 주요 이슈, 공시

[IR52 장영실상] 대주전자재료 '리튬 이차전지용 실리콘 산화물 음극재' - 매일경제

[IR52 장영실상] 대주전자재료 `리튬이차전지용 실리콘산화물 음극재`

전기차 배터리 충전 효율 높이고 무게는 줄여

www.mk.co.kr

오늘도 이 글을 읽으시는 모든 분들의 성공투자를 기원합니다.

*** 본 내용은 투자에 대한 참고자료로서 투자에 대한 최종적인 책임은 투자자 본인에게 있습니다 ***

'기업 분석 및 전망' 카테고리의 다른 글

| 에코프로 - 주가 전망 및 실적 분석 (2021년 1분기) (0) | 2021.07.17 |

|---|---|

| 알루코 - 주가 전망 및 실적 분석 (2021년 1분기) (0) | 2021.07.16 |

| 예스티 - 주가 전망 및 실적 분석 (2021년 1분기) (0) | 2021.07.14 |

| 코세스 - 기업 분석 및 주가 전망 (2021년 1분기) (0) | 2021.07.13 |

| 아진산업 - 주가 전망 및 실적 분석 (2021년 1분기) (0) | 2021.07.12 |

댓글