전자소재 기술 기반으로 2차전지용 실리콘 음극재, 자동차용 LED 형광체, 자동차용 MLCC 전도성 페이스트 등의 제품으로 차세대 자동차용 핵심 부품 기업으로 성장하는 대주전자재료(주)의 2021년 1분기 실적과 최근 현황에 대한 분석을 통한 주가 전망을 공유합니다. 당사의 자세한 사업 내역과 이전 실적은 아래 링크를 참조하시기 바랍니다.

2020년 결산 실적

기업 분석 및 주가 전망 - 대주전자재료 (078600)

차량용 형광체, 전도성 페이스트, 태양전지 외부 전극 페이스트, 2차전지 음극재 최고의 성장 사업이 본격화하는 대주전자재료 기업 개요 Profile 회 사 명 대주전자재료(주) 설 립 일 1981.07.06 상

youdiff.co.kr

실적 분석

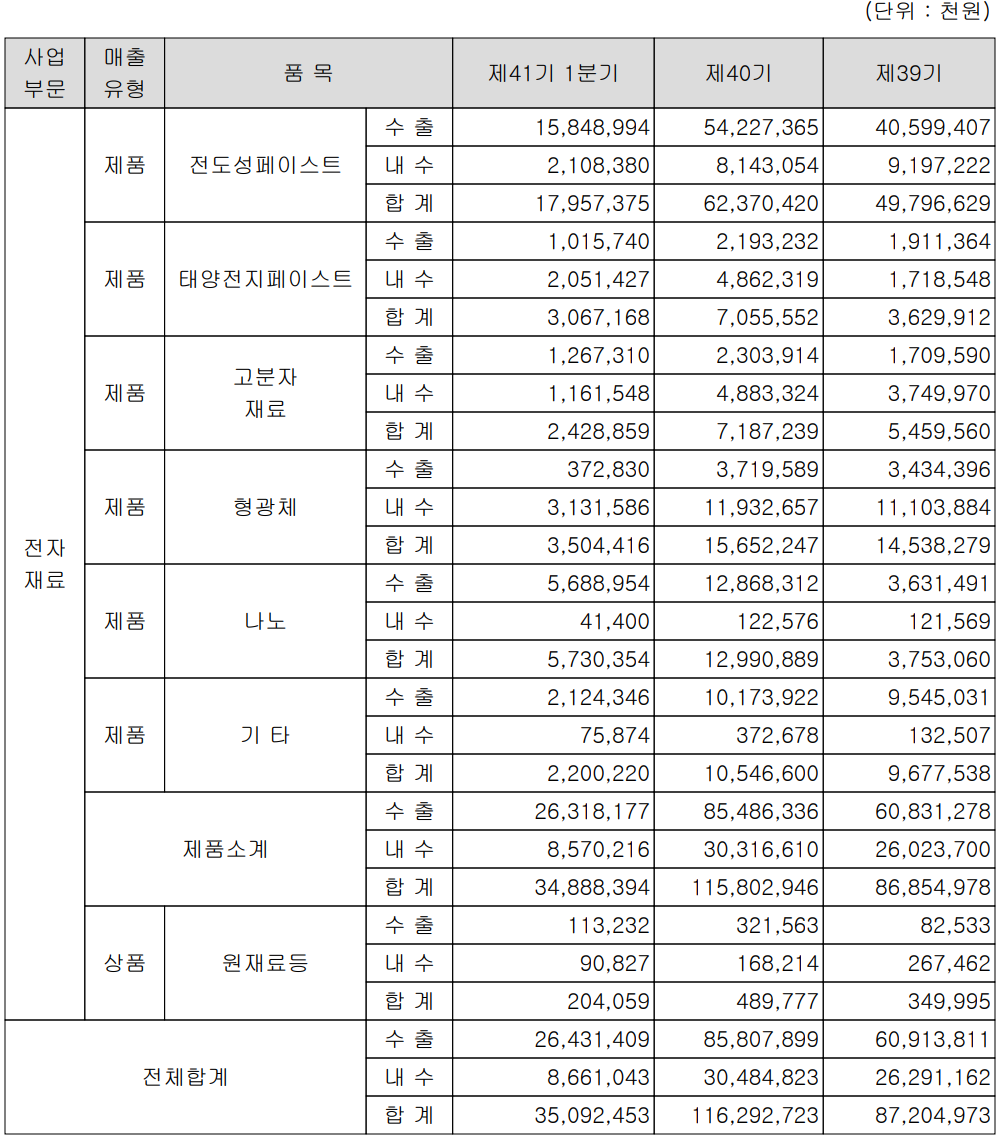

주요 사업 부문 및 제품의 매출 현황

당사는 전자재료 관련 단일 사업부부문으로 MLCC(적층 세라믹 콘덴서) 칩 등에 적용되는 전도성 페이스트, 태양전지 전극 재료, LED 형광체 그리고 2차전지용 실리콘 음극재 등으로 구성되어 있습니다.

당사의 기존 사업인 전도성 페이스트의 수출과 내수의 비중은 각각 88.2%, 11.8%를 차지하였습니다. 급속한 성장을 하고 있는 2차전지 음극재는 수출 99%, 내수 1%의 매출 비중을 보였습니다. 전체적인 비중에서는 수출이 75.3%, 내수가 24.7%를 기록했습니다.

손익계산서 - 실적

당사의 지난 1분기 실적은 매출액 460억 원으로 전년 동기대비 21.6% 증가했고, 영업이익은 51억 원으로 102.9% 증가, 당기순이익은 50억 원을 기록하면서 187% 증가한 기록을 나타냈습니다.

현금흐름표

지난 1분기 영업활동 현금흐름은 매출 채권의 증가 등으로 총 44억 원의 현금이 유출되었습니다. 차입금을 조달하여 부채를 상환하고, 유무형 자산에 투자를 지속하고 있습니다. 2021년 1분기 말 기준 현금 및 현금성 자산은 전기 대비 38억 원 증가한 153억 원입니다.

재무 상태표, 재무 안정성 비율

지난 1분기 당사의 자산총계는 전기보다 4.7% 증가한 2,158억 원으로 매출 채권 및 유형 자산의 증가에 기인합니다. 부채는 4.2% 증가한 1,237억 원으로 차입금의 증가로 인한 부분입니다. 자본총계는 당기 이익의 증가로 인해 전기보다 5.5% 증가한 920억 원입니다.

당사의 지난 1분기 재무 안정성 비율에서는 유동비율 106%, 부채비율 134.4%, 자기 자본비율 42.7%, 자본 유보율 760.2%를 기록하였습니다. 2차전지 소재의 수요 급증에 따른 대응으로 부채비율이 높은 편이지만, 설비 투자에 따른 매출도 증가 추세에 있으므로 점차 개선될 것으로 전망합니다.

최근 연구 개발 및 사업 현황

당사는 지난 1분기 동안 전체 매출액의 4.26%에 해당되는 15억 원 규모의 연구개발비를 투입하면서 제품 경쟁력을 위한 노력을 하고 있습니다.

주요 연구과제로는 디스플레이 발광 소재, 2차전지 및 태양전지 소재 등이 있습니다.

당분기 중에도 2차전지용 비수전해질 음극활물질의 제조 방법 등 5건의 특허를 취득하면서 총 92건의 특허를 보유하고 있습니다.

주가 정보 및 주식 시세, 목표 주가

5월 18일 장 종료 기준 당사의 주가는 전 거래일보다 0.23% 오른 44,300원입니다. 외국인 비중은 6.38%이며, 시가 총액 6,817억 원으로 코스닥 시총 102위 종목입니다.

당사의 주가는 지난 4월 28일 최고가인 54,600원을 기록한 이후 최근까지 금리 인상 등의 이슈로 하락세를 보이고 있습니다. 또한 LG, SK 등 2차전지 제조사 들의 인수합병 등의 추진에 당사 주가의 변동성이 예상됩니다. 최근 한 달간 수급에서는 기관과 개인의 매수 우위 속에 외국인은 매도로 대응하는 모습입니다. 당사의 주가 추이는 큰 그림에서 보면 저점 35,000원, 고점 53,000원 사이에서 움직임을 볼 수 있습니다. 지난 분석글에서 설정한 목표 주가인 53,000원은 유지할 예정이며, 다시 진입 시기를 고려 중에 있습니다.

투자 포인트

최근 언론에 따른 LG의 배터리 소재 기업 M&A 추진이 당사 주가의 변동성 요인 중 하나가 될 것 같습니다. 나머지 주요 투자 포인트는 지난 번과 같습니다.

1. 형광체 생산 능력 세계 2위로 꾸준한 매출 견인

2. 고분자 에폭시 절연재료 국산화

3. Metal(Ag/Pd) 페이스트 및 파우더 국산화

4. 자동차 전장용 MLCC 수요확대로 지속적인 성장 (외부 전극용 페이스트)

5. 자동차용 LED 형광체 수요 급증

6. 2차전지 실리콘계 산화물 음극소재 개발 이후 2020년 4분기부터 흑자 전환 및 실적 증가 전망

7. LG화학 및 포르쉐 타이칸(폭스바겐 그룹)에 당사의 실리콘 음극재 적용

최근 3개월 주요 이슈, 공시

LG 배터리 소재 M&A, '대주전자·켐코' 성사될까 - 더벨

LG 배터리 소재 M&A, '대주전자·켐코' 성사될까

국내 최고 자본시장 미디어 thebell이 정보서비스의 새 지평을 엽니다.

www.thebell.co.kr

[EV·수소 밸류체인]'주행거리 500km' 시대... 음극재 '숨은 강자' 대주전자재료-블로터

[EV·수소 밸류체인]'주행거리 500km' 시대...음극재 '숨은 강자' 대주전자재료

현대차 아이오닉5.(사진=현대차) 전기차 춘추전국시대가 열리면서 '소재, 부품, 장비(소부장)'에 대한 관심이 뜨겁다. 내연기관 차량의 핵심이 엔진이

www.bloter.net

오늘도 이 글을 읽으시는 모든 분들의 성공투자를 기원합니다.

*** 본 내용은 투자에 대한 참고자료로서 투자에 대한 최종적인 책임은 투자자 본인에게 있습니다 ***

'기업 분석 및 전망' 카테고리의 다른 글

| 주성엔지니어링 - 주가 전망 및 실적 분석 (2021년 1분기) (0) | 2021.05.21 |

|---|---|

| 동진쎄미켐 - 주가 전망 및 실적 분석 (2021년 1분기) (0) | 2021.05.20 |

| 후성 - 주가 전망 및 실적 분석 (2021년 1분기) (0) | 2021.05.20 |

| 일진머티리얼즈 - 주가 전망 및 실적 분석 (2021년 1분기) (0) | 2021.05.19 |

| 솔브레인 - 주가 전망 및 실적 분석 (2021년 1분기) (0) | 2021.05.19 |

댓글