파우치형, 각형 2차전지 자동화 조립 설비를 선도하는 기업 (주)엠플러스의 2021년 2분기 실적 분석 및 최근 사업 동향의 점검을 통한 주가 전망을 공유합니다. 당사의 자세한 사업 내역과 이전 실적은 아래 링크를 참조하시기 바랍니다.

2021년 1분기 실적 및 사업 현황 분석

엠플러스 - 주가 전망 및 실적 분석 (2021년 1분기)

2차 전지 제조 공정 중 조립공 정용 장비의 강자인 (주)엠플러스의 2021년 1분기 실적 분석과 최근 사업 현황을 통한 주가 전망을 공유합니다. 당사의 자세한 사업 내역과 이전 실적은 아래 링크를

youdiff.co.kr

2020년도 결산 실적 및 기업 분석

엠플러스 (259630) - 주가 전망 및 실적 분석

2차전지 조립 공정에 대한 모든 솔루션을 확보 한 기업 엠플러스에 대한 2020년 실적을 점검하고, 사업 계획을 바탕으로 한 주가 전망을 공유합니다. 당사의 자세한 사업 내역은 이전 글인 아래

youdiff.co.kr

실적 분석

주요 사업 부문 및 제품의 매출 현황

당사는 이차전지 제조장비 중 파우치형 및 각형 타입의 전기자동차용 리튬이온 2차전지 조립공정용 장비의 제조를 하고 있습니다. 조립공정에는 Notching, Stacking, Tab Welding, Packaging, Degassing 등의 세부공정이 있습니다. 따라서 전체 매출의 대부분이 2차전지 조립공정용 장비이며, 기타 고객사 생산품의 스펙 변경이나, 유닛 교체 등에 따른 부분 교체에 관련된 매출이 있습니다.

손익계산서 - 실적

당사의 지난 2분기 실적에서는 매출액 35억 원으로 전년 동기 대비 90.9% 감소했고, 영업손실 42억 원, 당기순손실 43억 원으로 적자 전환했습니다. 2분기 중 일부 매출 인식 지연 등의 발생으로 실적이 급감했으나, 보고서 기준일인 8월 13일 현재 수주잔고가 1,030억 원으로 상반기 이미 지난해 수준의 매출은 확보한 것으로 추정됩니다.

현금흐름표

당사의 지난 상반기 영업활동 현금흐름에서는 매출채권 및 재고자산이 감소하면서 총 99억 원의 현금이 유입되었습니다. 투자활동에서는 유무형 자산의 취득으로 1.3억 원의 현금이 유출되었으며, 재무활동에서는 차입금을 조달하여 부채를 상환하고, 배당금을 지급하면서 총 3.6억 원의 현금이 유출되었습니다. 2021년 상반기 말 기준 현금 및 현금성 자산은 전년 동기 대비 11억 원이 감소한 127억 원을 보유하고 있습니다.

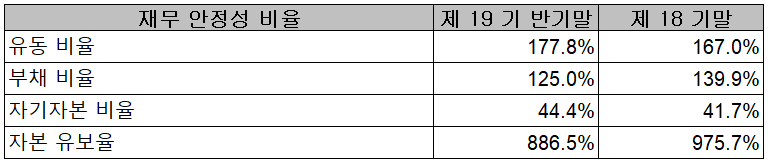

재무제표, 재무 안정성 비율

2021년 6월 30일 기준 당사의 자산 총계는 전기보다 10.2%(144억 원) 감소한 1,265억 원으로 매출채권과 재고자산의 감소에 기인합니다. 부채 총계는 14.4%(119억 원) 감소한 703억 원으로 차입금 및 매입채무는 증가했으나 유동부채의 감소가 주된 요인입니다.

당사의 지난 상반기 재무 안정성 비율에서는 유동비율 177.8%, 부채비율 125%, 자기자본비율 44.4%, 자본유보율 886.5%를 기록하였습니다. 지난 2019년 신규시설투자 등으로 인한 부채가 크게 증가하였으나, 매출 인식으로 인해 비용 부담 및 부채의 감소가 진행되는 것으로 보입니다.

최근 사업 및 연구 개발 현황

미국 조지아주 현지 법인 설립 완료

당사는 지난 8월 18일 미국 조지아 주에 현지 법인을 설립했다고 밝혔습니다. 미국 현지에 진출한 글로벌 고객사의 지원은 물론, 미국 정부의 친환경 정책에 따라 전기차의 수요가 크게 증가할 전망이고 미국 현지에서 50% 이상의 부품을 생산해야 정책 지원을 받을 수 있는 점 등을 고려한 조치로 생각됩니다.

주가 정보 및 주식 시세, 목표 주가

8월 24일 장 종료 기준 당사의 주가는 전 거래일보다 2.62% 오른 13,700원에 거래를 마쳤습니다. 외국인 비중은 1.3%이며, 시가 총액 1,562억 원으로 코스닥 시총 기준 646위 종목입니다.

시장 수급 변동에 따른 조정을 거친 당사의 주가는 8월 초까지 한때는 16,000원 선을 넘어서면서 좋은 흐름을 이어갔으나, 미국 테이퍼링 이슈에 따른 외국인의 이탈로 14,000원을 하향돌파하면서 현재는 13,000원도 위협받는 상황입니다. 개인과 외국인의 매도세가 강한 가운데 기관이 소화하는 수급상황이 전개되고 있습니다. 당사의 중장기 주가의 방향은 최근 설립된 미국 법인을 통한 수주 확대가 결정할 것으로 예상되지만 그 이전까지는 변동성을 감안해야 할 것 같습니다. 또한 2분기 급감한 실적에 따른 불안감을 하반기에 해소해야 하는 숙제도 가지고 있습니다. 이러한 상황과 차트 소견을 종합해볼 때 개인적으로 목표주가는 17,000원으로 설정하였고 조정 시 진입하되, 12,500원을 손절가로 보고 단기적인 대응을 하겠습니다.

투자 포인트

0. 2021년 8월 미국 조지아주 현지 법인 설립으로 미국 전기차 시장 성장에 따른 수혜 전망

1. 3월 17일 당사 보고서 작성일자 기준 수주잔고 828억 원으로 전기 매출액의 52% 수준

2. 2차 전지 조립공정(노칭, 스태킹, 탭 웰딩, 패키징, 디게싱 등) 전공정에 대한 솔루션 보유 및 특허 획득

3. 주요 고객사로 SK이노베이션, 중국 Wanxiang, EVE, SVOLT 등을 고객사로 확보

4. 중국 정부의 탄소 정책 선언으로 인한 2차 전지 시장의 급성장 예상

5. 생산설비 증설로 매출액 기준 전년 대비 2배 이상(약 3,500억 원)의 생산 능력 확보

6. 주력 제품인 스태킹, 노칭 장비 등은 각형 2차 전지에도 적용 가능하여 폭스바겐 등 각형전지 적용 업체에 대응 가능

최근 주요 이슈, 공시

엠플러스, 한국 지멘스 디지털 인더스트리와 배터리 산업분야 협력위한 양해각서 체결 - 인더스트리뉴스

엠플러스, 한국 지멘스 디지털 인더스트리와 배터리 산업분야 협력위한 양해각서 체결 - 인더스

[인더스트리뉴스 최종윤 기자] 2차전지 조립공정 자동화 설비 전문 기업인 엠플러스가 8월 10일 세계적인 전기전자 기업 지멘스의 한국 법인 한국 지멘스(대표이사·사장 추콩 럼)와 배터리 산업

www.industrynews.co.kr

엠플러스, 조지아에 美 법인 설립 완료… 현지 영업 강화 - 이데일리

엠플러스, 조지아에 美 법인 설립 완료… 현지영업 강화

2차 전지 조립공정 자동화설비 전문 기업인 엠플러스(259630)는 지난 18일 미국 조지아 주에 미국법인 설립을 완료했다고 19일 밝혔다. 엠플러스는 이번 미국법인 설립이 미국에 진출한 각 글로벌

www.edaily.co.kr

오늘도 이 글을 읽으시는 모든 분들의 성공투자를 기원합니다.

*** 본 내용은 투자에 대한 참고자료로서 투자에 대한 최종적인 책임은 투자자 본인에게 있습니다 ***

'기업 분석 및 전망' 카테고리의 다른 글

| 동진쎄미켐 - 주가 전망 및 실적 분석 (2021년 상반기) (0) | 2021.08.26 |

|---|---|

| 한미반도체 - 주가 전망 및 실적 분석 (2021년 상반기) (0) | 2021.08.26 |

| 상아프론테크 - 주가 전망 및 실적 분석 (2021년 상반기) (0) | 2021.08.25 |

| 신성델타테크 - 주가 전망 및 실적 분석 (2021년 상반기) (0) | 2021.08.24 |

| 이엔드디 - 주가 전망 및 실적 분석 (2021년 상반기) (0) | 2021.08.24 |

댓글