Vision Placement, EMI Shield 장비 세계 1위 기업, 반도체 절단 장비(마이크로 쏘) 국산화 성공으로 반도체 후공정 장비 사업을 선도하는 기업인 한미반도체(주)의 2021년 2분기 실적 분석과 최근 사업 현황을 통한 주가 전망을 공유합니다. 당사의 자세한 사업 내역과 이전 실적은 아래 링크를 참조하시기 바랍니다.

2021년 1분기 실적 및 사업 현황 분석

한미반도체 - 주가 전망 및 실적 분석 (2021년 1분기)

Vision Placement, EMI Shield 세계 시장 점유율 1위 기업 한미반도체(주)의 2021년 1분기 실적 분석과 최근 근 사업 현황을 통한 주가 전망을 공유합니다. 당사의 자세한 사업 내역과 이전 실적은 아래 링

youdiff.co.kr

2020년도 결산 실적 및 기업 분석

한미반도체 (042700) - 주가 전망 및 실적 분석

반도체 후공정에 필수 장비인 비전 플레이스먼트 세계 시장 1위 기업인 한미반도체가 글로벌 파운드리 기업들의 역대 최고의 투자에 편승하여 최고의 한해를 전망하고 있습니다. 당사의 2020년

youdiff.co.kr

실적 분석

주요 사업 부문 및 제품의 매출 현황

당사는 반도체 제조 공정 중 후공정에 해당되는 패키징, 절단 등의 세부 공정에 필요한 Vision Placement, Flip Chip Bonder, Laser Drilling/Marking.Cutting 장비 등을 제조, 공급하고 있습니다. 따라서 반도체 장비 단일 사업부문으로 지난 상반기 반도체 제조용 장비의 매출은 1,602억 원으로 전체 매출의 89%를 차지하였으며, 고객사 스펙의 요구에 따른 Conversion Kit, Mold 등의 매출은 197억 원으로 11%의 매출 비중을 나타냈습니다.

당사의 주요 매출처는 글로벌 반도체 기업인 ASE, AmKor, Infineon, ST Micro, SPIL, PTI, Skyworks 등과 중국 JCET, Huatian TEchnology, Nantong Fujitsu, SK하이닉스(충칭), 베이징 옌동(BYD)이 있으며 국내의 경우 JCET스태츠칩팩코리아, ASE코리아, Amkor코리아, SK하이닉스, 삼성전자, SFA반도체, 시그네틱스, 네패스 등이 있습니다. 지난 상반기 매출에서 수출과 내수의 비중은 각각 80.2%, 19.8%를 기록하였습니다.

손익계산서 - 실적

당사의 지난 2분기 실적은 매출액 1,089억 원으로 전년 동기 대비 75.9% 증가했고, 영업이익은 364억 원으로 81.6% 증가, 당기순이익은 277억 원을 기록하면서 93.9% 증가했습니다.

추정 실적 컨센서스

2021년 연간 추정실적에서는 매출액 3,820억 원으로 전년 대비 48.4% 증가하고, 영업이익은 1,178억 원으로 76.9% 증가할 것으로 추정했습니다. 일본 디스코사를 주로 수입해오던 마이크로 쏘를 국산화하면서 당사의 비전플레이스먼트와 함께 꾸준한 수요가 예상됩니다.

현금흐름표

지난 상반기 영업활동 현금흐름에서는 매출채권, 재고자산, 유형자산 등의 증가에 따라 총 88억 원의 현금이 유출되었습니다. 투자활동에서는 신규 설비 등 유무형 자산의 취득으로 518억 원의 현금이 유출되었습니다. 재무활동에서는 차입금을 조달하여 배당금을 지급하고, 리스 부채를 상환하였습니다. 2021년 상반기 말 기준 당사의 현금 및 현금성 자산은 전년 동기보다 220억 원이 감소한 65억 원을 보유하고 있습니다.

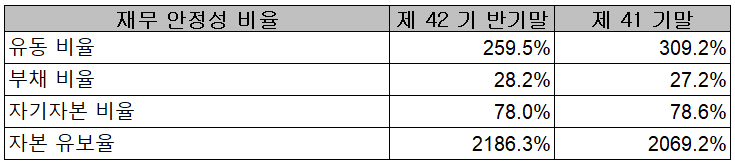

재무제표, 재무 안정성 비율

당사의 지난 상반기 말 기준 자산총계는 전기 대비 14.1%(461억 원) 증가한 3,731억 원으로 매출채권, 재고자산 및 유형 자산의 증가에 기인합니다. 부채는 17.3%(121억 원) 증가한 820억 원으로 매입 채무 및 단기 차입금 조달로 인한 증가입니다.

2021년 상반기 말 기준 재무안정성 비율에서는 유동빙율 259.5%, 부채비율 28.2%, 자기자본비율 78%, 자본유보율 2,186.3%를 기록하면서 건실하고 안정적인 재무상태를 유지하고 있습니다.

최근 사업 및 연구 개발 현황

국산화 신제품 '마이크로 쏘' 전용 공장 가동

당사는 지난 2021년 6월 인천 주안국가산업단지에 전용 공장 준공하면서 반도체 절단 및 검사, 분류를 할 수 있는 마이크로 쏘와 비전플레이스먼트를 전문으로 제조, 공급할 수 있는 설비를 갖추었으며, 이미 5 건의 수주를 받았습니다.

주가 정보 및 주식 시세, 목표 주가

8월 25일 장 종료 기준 당사의 주가는 전 거래일보다 1.31% 오른 34,850원에 거래를 마감했습니다. 외국인 비중은 7.61%이며 시가 총액 1조 7,237억 원으로 코스피 시총 기준 167위 종목입니다.

8월 들어서면서 당사의 주가는 미국 테이퍼링 이슈 등 시장외 변동성에 따른 조정을 받았으나, 삼성전자 240조 투자 계획이 발표되면서 반도체 장비 관련주인 당사의 주가도 반등하고 있습니다. 외국인의 6 거래일 연속 이탈이 발생한 가운데 기관과 개인은 매수 우위를 보이면서 주가를 견인하고 있습니다. 차트 소견 및 당사의 사업 전망을 종합한 개인적인 목표주가는 42,000원으로 설정하였습니다.

투자 포인트

1. TSMC 사상 최대 투자에 따른 수혜

2. TSMC와 거래하는 ASE, AmKor, SPIL, PTI, JCET, TSHT, TFME 등을 주 고객사로 확보

3. 반도체 후공정 절단, 세척, 건조, 검사, 선별 적재 등의 필수장비인 Vision placement 세계시장 점유율 1위

4. 5G, 스마트폰, 자동차 전장 등 전자파 차폐가 필수인 분야의 제조장비(EMI Shield) 세계시장 점유율 1위

5. 삼성전자 시스템 반도체 2030 달성 위해 투자 확대 (133조 -> 171조 원)

6. SK하이닉스 파운드리 생산 능력 2배 확대 검토 중

7. 마이크로 쏘(Micro Saw) 국산화 및 내재화에 따른 매출과 수익성 확대

최근 주요 이슈, 공시

"삼성 투자시계 다시 돈다"···삼전·반도체 장비주 급등 - 서울경제

'삼성 투자시계 다시 돈다'…삼전·반도체 장비주 급등

대규모 투자 계획을 발표한 삼성전자와 이에 따른 수혜가 기대되는 국내 반도체 관련 주가 동반 급등했다.24일 유가증권시장에서 삼성전자는 전날보다 3.14%(2,300원) 오른 7만 5,600원에 장을 마쳤

www.sedaily.com

日 독점 깬 한미반도체…'토종' 패키징 장비 수주 행진 - 디지털데일리

日 독점 깬 한미반도체…'토종' 패키징 장비 수주 행진

- 마이크로 쏘 장비, EMI 실드 장비와 실적 상승세 견인[디지털데일리 김도현 기자] 일본 의존도 높은 장비를 국산화한 한미반도체가 성과를 내고 있다. 국내외 고객사와 연이어 계약을 맺으면서

www.ddaily.co.kr

오늘도 이 글을 읽으시는 모든 분들의 성공투자를 기원합니다.

*** 본 내용은 투자에 대한 참고자료로서 투자에 대한 최종적인 책임은 투자자 본인에게 있습니다 ***

'기업 분석 및 전망' 카테고리의 다른 글

| 주성엔지니어링 - 주가 전망 및 실적 분석 (2021년 상반기) (0) | 2021.08.27 |

|---|---|

| 동진쎄미켐 - 주가 전망 및 실적 분석 (2021년 상반기) (0) | 2021.08.26 |

| 엠플러스 - 주가 전망 및 실적 분석 (2021년 상반기) (0) | 2021.08.25 |

| 상아프론테크 - 주가 전망 및 실적 분석 (2021년 상반기) (0) | 2021.08.25 |

| 신성델타테크 - 주가 전망 및 실적 분석 (2021년 상반기) (0) | 2021.08.24 |

댓글