반도체 및 디스플레이 장비와 소재의 국산화를 기반으로 웨이퍼 평탄화 장비 국내 시장 1위 및 디스플레이 공정용 장비를 제조하는 (주)케이씨텍의 2022년 상반기 실적 분석 및 주가 전망을 공유합니다.

지난 분석글 보기

당사의 자세한 사업 내역과 이전 실적은 아래 링크를 참조하시기 바랍니다.

2022년 1분기 실적 분석 및 주가 전망

케이씨텍 - 주가 전망 및 실적 분석 (2022.03)

반도체 제조 공정 중 웨이퍼 평탄화 장비 및 슬러리 소재 국산화를 통한 국내 시장 점유율 1위 및 디스플레이 공정용 장비를 선도하는 (주)케이씨텍의 2022년 1분기 실적 분석 및 주가 전망을 공유

youdiff.co.kr

2021년 3분기 실적 분석 및 주가 전망

케이씨텍 - 주가 전망 및 실적 분석 (2021년 3분기)

반도체 웨이퍼 평탄화 장비 및 불순물을 제거 장치와 슬러리 소재의 국산화 그리고 디스플레이 공정용 장비를 선도하는 (주)케이시텍의 2021년 3분기 실적 분석 및 주가 전망을 공유합니다. 당사

youdiff.co.kr

2021년 2분기 실적 분석 및 주가 전망

케이씨텍 - 주가 전망 및 실적 분석 (2021년 상반기)

반도체 제조 공정에서 CMP(평탄화) 장비 및 슬러리 소재 국산화를 통한 국내 시장 점유율 1위 및 디스플레이 공정용 장비를 선도하는 기업 (주)케이씨텍의 2021년 상반기 실적 분석 및 주가 전망을

youdiff.co.kr

2021년 1분기 실적 분석 및 주가 전망

케이씨텍 - 주가 전망 및 실적 분석 (2021년 1분기)

반도체 공정에 필수 소재인 CMP Slurry의 국내 최강자이자 CMP(평탄화) 장비 및 디스플레이 장비를 전문으로 하는 (주)케이씨텍의 2021년 1분기 실적 분석과 최근 사업 현황을 통한 주가 전망을 공유

youdiff.co.kr

2020년도 결산 실적 및 기업 분석

케이씨텍 (281820) - 주가 전망 및 실적 분석

국내 유일 반도체 CMP 장비 및 CMP 슬러리(연마재) 시장 점유율 1위 기업 (주)케이씨텍의 2020년 실적을 리뷰해보고, 최근 사업 계획 등을 기반으로 한 향후 전망을 공유합니다. 당사의 자세한 사업

youdiff.co.kr

2020년 3분기 실적 분석 및 주가 전망

기업 분석 및 주가 전망 - 케이씨텍 (281820)

기업 개요 Profile 회 사 명 (주)케이씨텍 설 립 일 2017.11.1 (주식회사 케이씨로 부터 인적분할하여 신설된 법인) 대표 이사 최동규, 임관택 임직원 수 632명(2020.09) 주소 경기도 안성시 미양면 제2공

youdiff.co.kr

실적 분석

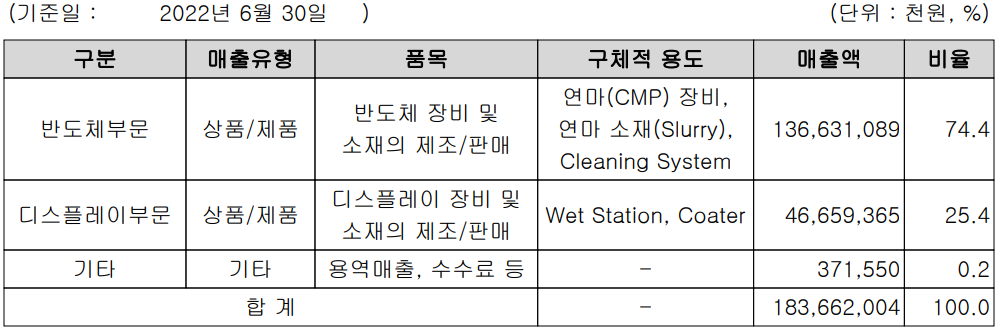

주요 사업 부문 및 제품의 매출 현황

당사는 반도체 및 디스플레이 제조 공정용 핵심 장비와 소재를 생산하는 기업입니다. 반도체 부문에서는 웨이퍼를 화학적 반응과 기계적인 요소를 이용하며 평탄하게 연마하는 CMP, 웨이퍼 상의 불순물을 제거하는 Wet Cleaning System 등이 있으며, Ceria Slurry, Silica Slurry, Cleaning Chemical, Hollow Silica 등이 있습니다. 디스플레이 부문에서는 액체를 이용하여 Cleaning, Etching, Striping, Developing 등의 공정을 통해 패턴을 형성하고 결과물을 만드는 Wet Station, APP, CO2 Cleaner, 기찬에 PR 및 코팅 재료를 균일하게 도포하는 Coater 장비가 있습니다.

지난 상반기 반도체 부문의 매출은 1,366억 원으로 전체 매출의 74.4%를 차지하였으며, 디스플레이 부문은 467억 원으로 25.4%의 매출 비중을 기록했습니다.

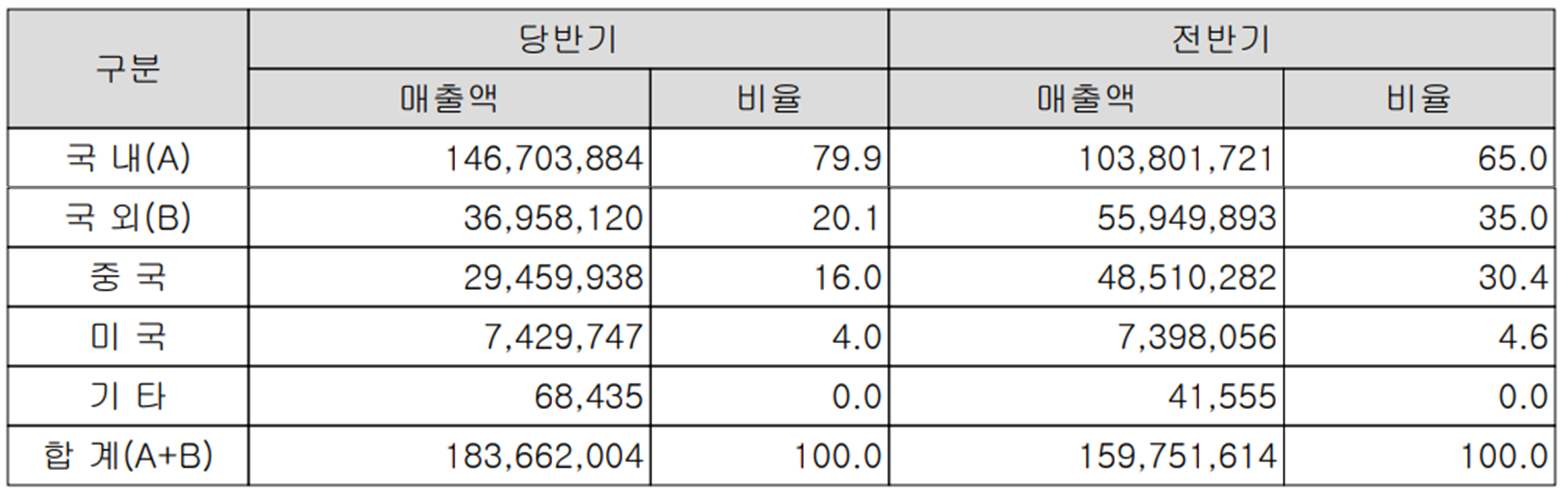

2022년 상반기 기준 지역별 실적에서는 내수가 1,467억 원으로 79.9%, 중국이 295억 원으로 16%, 미국은 74억 원으로 4%의 비중을 나타냈습니다.

손익계산서 - 실적

2022년 2분기 매출액은 933억 원으로 전년 동기 대비 22.7% 증가했고, 상반기 누적 매출액은 1,837억 원으로 15% 증가했습니다. 영업이익은 2분기에는 175억 원으로 89.1% 증가했으며, 누적 기준으로는 331억 원으로 74.9% 증가한 실적을 거두었습니다. 주 고객사인 삼성전자 평택 공장의 투자에 따른 수요 증가가 있었으며, 1분기 이연 된 실적은 2분기에 해소된 것으로 파악됩니다. 또한 고개사의 꾸준한 가동률에 따라 소재 매출이 증가하면서 전년 동기 대비 수익성이 크게 개선된 결과를 만들었습니다.

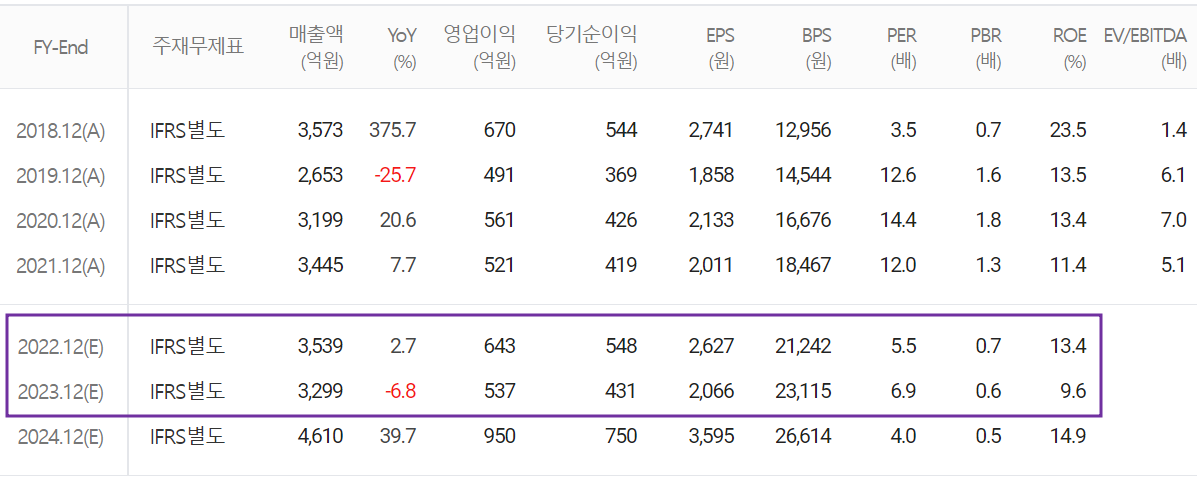

추정 실적 컨센서스

올해 당사의 예상 실적은 매출액 3,539억 원으로 전년 대비 2.7% 증가하고, 영업이익은 643억 원으로 23.4% 증가할 것으로 추정했습니다. 2023년에는 매출액 3,299억 원으로 2022년 대비 6.8% 감소하고, 영업이익은 537억 원으로 16.5% 감소할 것으로 전망했습니다. 삼성전자 등 전방산업의 반도체 향 투자가 위축되면서 2023년까지는 성장이 위축될 것으로 보고 있으나, 올해에는 소재 중심의 꾸준한 매출로 수익성 개선이 기대되는 상황입니다.

현금흐름표

지난 상반기 영업활동 현금흐름에서는 163억 원의 현금이 유입되면서 꾸준한 실적을 통해 지속적인 현금 창출을 나타내고 있습니다. 투자활동에서는 금융기관 예치금과 유형자산의 취득으로 387억 원이 유출되었습니다. 재무활동에서는 당기 부채를 상환하고, 배당금의 지급 및 자기주식을 취득하면서 총 95억 원이 유출되었습니다. 2022년 상반기 말 기준 당사가 확보하고 있는 현금은 143억 원으로 전년 동기 대비 41.3% 감소했습니다.

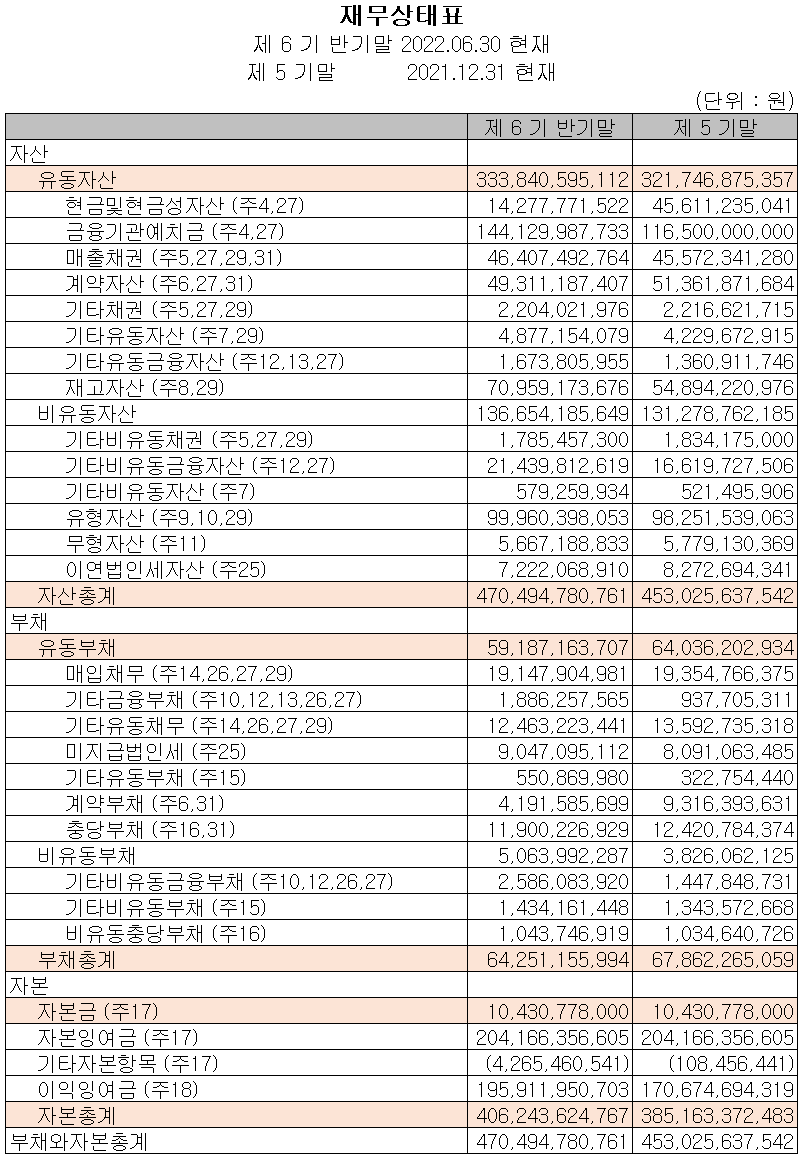

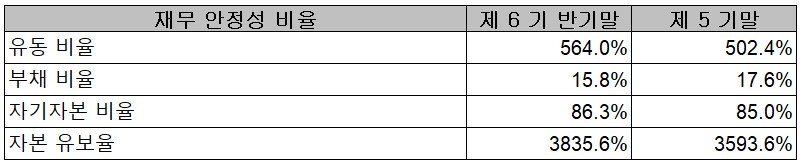

재무제표, 재무 안정성 비율

2022년 상반기 총자산은 전기보다 3.9% 증가한 4,705억 원이며, 부채총계는 5.3% 감소한 643억 원을 기록했습니다. 자본에서는 배당금의 지급과 자기주식의 취득으로 유출이 있었으나, 당기순이익의 실현으로 5.5% 증가한 4,062억 원을 기록했습니다.

당사의 재무 안정성 비율에서는 유동비율 564%, 부채비율 15.8%, 자기자본비율 86.3%, 자본 유보율 3,835.6%를 기록하면서 꾸준한 실적과 현금흐름을 바탕으로 안정적인 재무상태를 유지하고 있습니다.

최근 사업 및 연구 개발 현황

당사는 지난 상반기 매출액의 9.12%인 168억 원의 비용을 투입하면서 반도체 및 디스플레이 공정용 장비와 소재의 국산화를 위한 연구개발을 수행하고 있습니다.

케이씨텍(281820) 주가 정보 및 주식 시세, 목표 주가

케이씨텍 - 주가 정보

10월 19일 장 종료 기준 당사의 주가는 전일보다 1.56% 내린 15,800원에 거래를 마쳤습니다. 외국인 비중은 10.21%이며, 시가총액 3,296억 원으로 코스피 시총 기준 404위 종목입니다.

케이씨텍 - 주식 시세

대부분의 반도체 소부장 종목과 유사하게 지난해 말 최고가를 기록한 이후 최근까지 지속적인 하락세를 유지하고 있습니다. 최근 수급에서는 16 거래일 연속 순매수 중인 기관이 상승세를 이끌면서 연중 최저치인 13,000원에서 최근에는 1만 5천 원대에서 거래되고 있습니다. 예상 실적, 투자 포인트 및 차트 소견을 종합한 개인적인 목표주가는 20,000원으로 설정하였습니다. 전방산업의 투자 위축으로 장비 수요는 감소 예정에 있으나, 소재 수요가 증가하면서 수익성 개선이 예상됩니다. 추가 상승의 여력은 있으나, 역시 시장 변동성에 따른 단기적인 대응이 필요하겠습니다.

투자 포인트

1. 국내 유일의 반도체 웨이퍼 평탄화 장비 및 슬러리 소재 국산화 기업

2. 텅스텐용 평탄화 장비 국산화로 고객사 NAND향 수요 증가 전망

3. D램 미세화에 따른 CMP 장비 및 소재 수요 증가 수혜

4. 삼성전자, SK하이닉스를 주 고객사로 안정적인 수요처 확보

5. 전방산업의 투자 축소에 따른 성장 둔화 모니터링

최근 주요 이슈, 공시 및 증권사 리포트

케이씨텍, 신탁계약에 의한 취득상황 보고 - 이데일리

케이씨텍, 신탁계약에 의한 취득상황 보고

케이씨텍(281820)은 삼성증권과 맺은 신탁계약에 따라 주식 취득현황을 27일 공시했다. 지난 6월 27일부터 약 1달간 케이씨텍은 56만6717주의 보통주를 총 99억7545만3300원에 취득했다고 밝혔다.

www.edaily.co.kr

케이프투자證, “케이씨텍, 고객사 설비투자비용 축소 영향 불가피” - 서울경제TV

케이프투자證, “케이씨텍, 고객사 설비투자비용 축소 영향 불가피”

[서울경제TV=최민정기자] 케이프투자증권은 24일 케이씨텍에 대해 “고객사의 설비투자비용(CAPEX) 축소에 따른 2023년 실적 역성장이 불가피할 것”이라며 투자의견 매수, 목표주가 2만1,000원으로

www.sentv.co.kr

기업분석: 반도체 장비사에서 소재사로 탈바꿈 가시화 - 한국IR협의회

증권사 리포트: 고객사 CAPEX Cut으로 어려울 2023년 - 케이프투자증권

오늘도 이 글을 읽으시는 모든 분들의 성공투자를 기원합니다.

*** 본 내용은 투자에 대한 참고자료로서 사실과 다를 수 있으며

투자에 대한 최종적인 책임은 투자자 본인에게 있습니다 ***

'기업 분석 및 전망' 카테고리의 다른 글

| 코세스 - 주가 전망 및 실적 분석 (2022년 상반기) (0) | 2022.10.21 |

|---|---|

| 시그네틱스 - 주가 전망 및 실적 분석 (2022년 상반기) (0) | 2022.10.21 |

| 엘비세미콘 - 주가 전망 및 실적 분석 (2022년 상반기) (0) | 2022.10.20 |

| 테스 - 주가 전망 및 실적 분석 (2022년 상반기) (1) | 2022.10.19 |

| 엠플러스 - 주가 전망 및 실적 분석 (2022년 상반기) (0) | 2022.10.17 |

댓글