국내 최초로 비메모리 반도체 검사 사업을 시작한 기업으로서 반도체 테스트 산업을 선도하는 (주)두산테스나의 2022년 3분기 실적 분석 및 주가 전망을 공유합니다.

당사의 자세한 사업 내역과 이전 실적은 아래 링크를 참조하시기 바랍니다.

2022년 2분기 실적 분석 및 주가 전망

2022.09.15 - [기업 분석 및 전망] - 두산테스나 - 주가 전망 및 실적 분석 (2022년 상반기)

2022년 1분기 실적 분석 및 주가 전망

2022.06.02 - [기업 분석 및 전망] - 두산테스나 - 주가 전망 및 실적 분석 (2022.03)

2021년 결산 실적 분석 및 주가 전망

2022.04.06 - [기업 분석 및 전망] - 테스나 - 주가 전망 및 실적 분석 (2021.12)

2021년 3분기 실적 분석 및 주가 전망

2021.12.10 - [기업 분석 및 전망] - 테스나 - 주가 전망 및 실적 분석 (2021년 3분기)

2021년 2분기 실적 분석 및 주가 전망

2021.09.01 - [기업 분석 및 전망] - 테스나 - 주가 전망 및 실적 분석 (2021년 상반기)

2021년 1분기 실적 분석 및 주가 전망

2021.05.21 - [기업 분석 및 전망] - 테스나 - 주가 전망 및 실적 분석 (2021년 1분기)

2020년도 결산 실적 및 기업 분석

2021.04.09 - [기업 분석 및 전망] - 테스나 (131970) - 주가 전망 및 실적 분석

2020년 3분기 실적 분석 및 주가 전망

2021.01.08 - [기업 분석 및 전망] - 기업 분석 및 주가 전망 - 테스나 (131970)

실적 분석

주요 사업 부문 및 제품의 매출 현황

당사는 메모리 및 비메모리 반도체 제조 공정 중 테스트 솔루션을 주력 사업으로 영위하고 있습니다. 주요 분야는 SoC, Smart Card IC, CIS, MCU 등을 웨이퍼 상태에서 검사하는 웨이퍼 테스트 서비스와 MCU, CIS, SoC 등의 패키징이 완료된 개별 칩에 대한 테스트를 실시하는 Package Test 서비스가 있습니다. 지난 3분기 실적에서 웨이퍼 테스트 부문 매출액은 1,690억 원으로 91.8%, 패키지 테스트 부문은 150억 원으로 8.2%의 매출 비중을 기록했습니다. 또한 수출은 1,647억 원으로 89.5%, 내수는 194억 원으로 10.5%의 비중을 나타냈습니다.

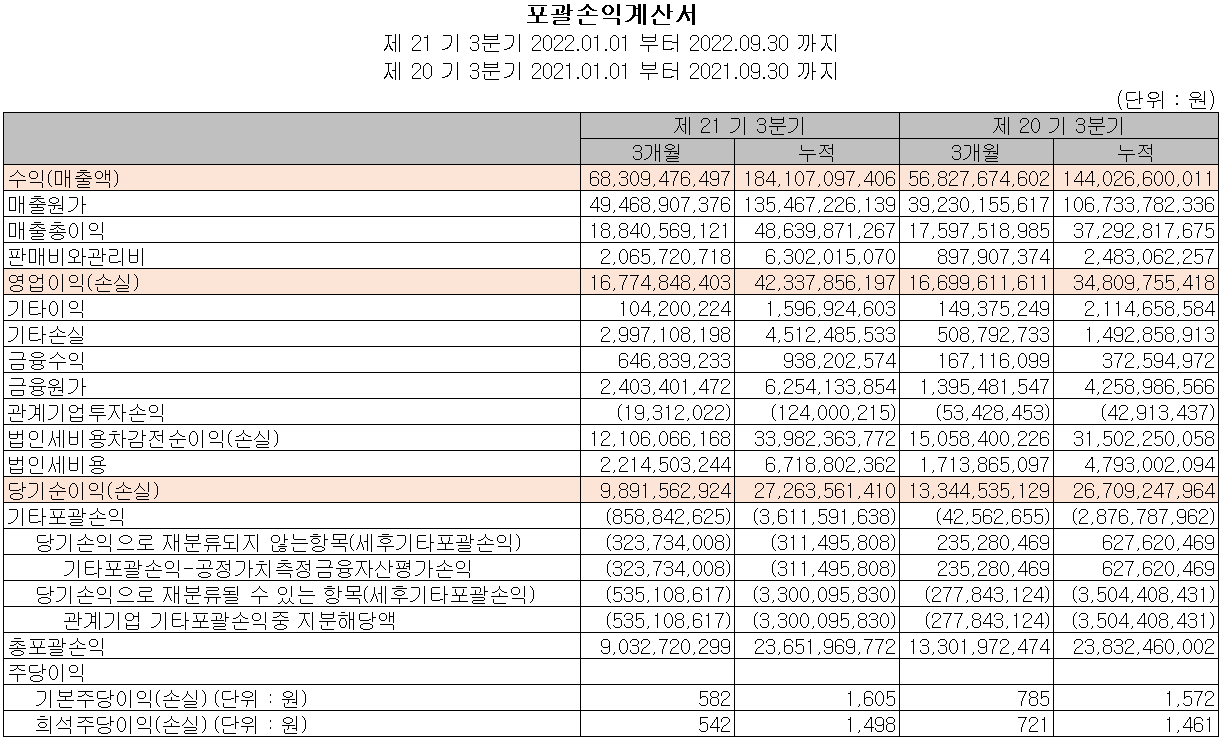

손익계산서 - 실적

2022년 3분기 매출액은 683억 원으로 전년 동기 대비 20.2% 증가했고, 누적 매출액은 1,841억 원으로 27.8% 증가했습니다. 영업이익은 3분기에는 168억 원으로 전년 동기 대비 0.5% 증가했으며, 누적 기준으로는 423억 원으로 21.6% 증가한 실적을 거두었습니다. 주력 사업인 CIS는 스마트폰 판매량이 감소하면서 실적이 주춤했으나, SoC 부문의 증가로 전반적인 매출 성장을 이어가고 있습니다.

추정 실적 컨센서스

2022년 예상 실적은 매출액 2,563억 원으로 2021년 대비 23.5% 증가하고, 영업이익은 594억 원으로 9.8% 증가할 것으로 추정했습니다. 2023년에는 매출액 2,985억 원으로 전년 대비 16.5% 증가하고, 영업이익은 713억 원으로 20% 증가할 것으로 전망했습니다. 스마트폰 CIS 부문은 고객사 카메라의 고사양화에 따른 테스트 타임증가, 지난해 신규 투자에 따른 SoC의 점진적 성장을 예상하고 있습니다.

현금흐름표

지난 3분기 영업활동 현금흐름에서는 1,171억 원의 현금이 유입되었으며, 투자활동에서는 유무형 자산 및 단기 금융상품의 취득 등으로 1,547억 원이 유출되었습니다. 재무활동에서는 당기 부채를 상환하고 배당금의 지급으로 유출이 있었으며 장단기 차입금의 차입을 통해 167억 원이 유입되었습니다. 지난 3분기 당사가 확보하고 있는 현금은 199억 원으로 전년 동기 대비 62.9% 감소했습니다.

재무제표, 재무 안정성 비율

2022년 3분기 총자산은 전기보다 17%(905억) 증가한 6,239억 원으로 유형자산의 증가에 기인합니다. 부채총계는 25.6%(695억) 늘어난 3,406억 원으로 장단기 차입금의 증가에 따릅니다. 자본에서는 당기순이익의 발생으로 8%(209억) 증가한 2,833억 원을 기록했습니다.

당사의 재무 건전성에서는 유동비율 29.7%, 부채비율 120.2%, 자기자본비율 45.4%, 자본유보율 3,279.4%를 기록했습니다. 최근 CIS를 중심으로 지속적인 증설 투자에 따른 차입으로 부채 비율이 증가 추세에 있으나, 신규 설비에 따른 매출 다각화를 통해 실적 개선과 재무 개선을 기대할 수 있겠습니다.

최근 사업 및 연구 개발 현황

당사는 지난 2022년 4월 두산그룹 계열사로 편입되면서 향후 5년간 1조 원 규모의 투자를 단행한다고 밝혔습니다.

두산테스나(131970) - 주가 정보 및 주식 시세, 목표 주가

두산테스나 - 주가 정보

1월 26일 장 종료 기준 당사의 주가는 전일보다 1.97% 내린 32,350원에 거래를 마감했습니다. 외국인 비율은 6.79%이며, 시가 총액 4,775억 원으로 코스닥 시총 기준 127위 종목입니다.

두산테스나 - 주식 시세

당사의 주가는 지난해 11월 반도체 전방산업의 침체에도 불구하고 꾸준한 실적을 시현하면서 주가도 한때 35,000원 부근까지 반등하는 등 최근까지 변동성 가운에 3만 원대 주가를 유지하고 있습니다. 예상 실적, 투자 포인트 및 차트 소견을 종합한 개인적인 목표주가는 38,000원으로 설정했습니다.

투자 포인트

1. 지난 3년간 대규모 투자에 따른 이미지 센서(CIS) 사업에 대한 실적 본격화

2. 삼성전자 스마트폰 판매량 증가 및 CIS, AP 판매량 증가에 따른 직접적인 수혜 기업

3. 5G 전방 산업 투자 재개에 따른 SoC(RF) 공급 확대 전망

4. 2022년 4월 두산테스나가 출범하면서 두산 그룹 차원의 1조 원 규모의 투자 발표 (향후 5년)

5. 삼성전자의 AP인 엑시노스는 비보, 샤오미 등 글로벌 업체에 공급으로 SoC(AP) 판매량 증가에 따른 수혜

최근 주요 이슈, 공시 및 증권사 리포트

박정원 두산그룹 회장의 승부처 ‘두산테스나’ - 뉴스토마토

박정원 두산그룹 회장의 승부처 ‘두산테스나’

방진복을 입은 박정원 두산그룹 회장이 손가락으로 웨이퍼(반도체 원재료)를 이리저리 가리키며 임직원에게 무언가에 대해 설명을 듣는 등 애착을 보인 곳이 있습니다. 두산그룹의 신성장 동력

www.newstomato.com

"반도체 테스트 품목 증가"…두산테스나, 호실적 기대에 5%대 강세 - 한경

반도체 테스트 품목 증가두산테스나 호실적 기대에 5대 강세

반도체 제품에 대한 테스트 전문 기업인 두산테스가가 올해 실적 전망에 대한 증권가 호평 속에 강세다. 20일 두산테스나는 전 거래일보다 5.82% 오른 3만 1,800원에 거래되고 있다. SK증권은 이날

www.wowtv.co.kr

증권사 리포트: 테스트 품목 다변화의 힘 - 다올투자증권

증권사 리포트: SoC 가 견인하는 성장 - SK증권

오늘도 이 글을 읽으시는 모든 분들의 성공투자를 기원합니다.

*** 본 내용은 투자에 대한 참고자료로서 사실과 다를 수 있으며

투자에 대한 최종적인 책임은 투자자 본인에게 있습니다 ***

'기업 분석 및 전망' 카테고리의 다른 글

| AP시스템 - 주가 전망 및 실적 분석 (2022년 3분기) (0) | 2023.01.30 |

|---|---|

| 넥스틴 - 주가 전망 및 실적 분석 (2022년 3분기) (0) | 2023.01.28 |

| 엠플러스 - 주가 전망 및 실적 분석 (2022년 3분기) (0) | 2023.01.26 |

| 옵트론텍 - 주가 전망 및 실적 분석 (2022년 3분기) (0) | 2023.01.25 |

| 월덱스 - 주가 전망 및 실적 분석 (2022년 3분기) (0) | 2023.01.24 |

댓글