국내 반도체 시장에 테스트 아웃소싱을 최초로 도입한 반도체 종합 솔루션 기업 테스나의 전망을 공유합니다.

기업 개요

Profile

| 회 사 명 | (주)테스나 |

| 설 립 일 | 2002.09.06 |

| 대표 이사 | 이종도 |

| 임직원 수 | 286명(2020.09) |

| 주소 | 경기도 평택시 산단로 16번길 72 |

| 자본금 | 968억 3103만 (2019.12) |

| 주요 품목 | 반도체 관련 테스트 |

| 홈페이지 | www.tesna.co.kr |

기업 개요

(주)테스나는 2002년 9월 반도체 제조 공정 중 테스트 및 엔지니어링 서비스를 제공하는 목적으로 설립된 기업입니다. 당사는 설립 당시 국내 최초로 시스템 반도체 테스트 아웃소싱 사업(OSAT)을 도입하면서 CIS 테스트 및 SoC 테스트 분야 국내 최초 개발을 지원하는 등 테스트 분야의 확장과 함께 성장하였습니다.

이러한 반도체 테스트 분야의 경험과 기술력을 바탕으로 전공정 및 후공정 등으로 분화되어 있는 반도체 산업에서 당사의 차별화된 종합 솔루션을 제공하는 기업입니다.

주요 연혁

| 날짜 | 내용 |

| 2013.10 | 코스닥 상장 |

| 2009.08 | 하이닉스 반도체 양산 시작 |

| 2006.03 | 삼성전자 시스템 반도체 비즈니스 시작 |

| 2002.09 | 정보통신부 지원 IT SoC 시험업체 선정 운영 |

| 2002.09 | 회사 설립 |

주요 사업 현황

사업 영역

현재 당사는 반도체 후공정 중 웨이퍼 테스트 및 패키지 테스트 공정에 해당하는 솔루션을 제공하고 있습니다. 웨이퍼 테스트는 웨이퍼 상에 형성된 IC의 전기적 동작 여부를 검사 후 불량 여부를 선별하여 수율을 통보하는 공정입니다. 해당 수율을 통해 고객사는 설계 및 제조상의 문제점을 최종 조립 전에 확인하여 피드백을 제공함으로써 반도체 제조 수율을 높일 수 있는 중요한 공정입니다. 패키지 테스트 공정의 경우는 반도체 제품 출하 전 최종 진행하는 테스트로 반도체를 조립 후 양/불량을 선별하는 공정입니다.

상기 공정을 바탕으로 현재 아래와 같은 솔루션 서비스를 제공합니다.

Total Solution Service

당사는 당사가 직접 제공하는 솔루션은 물론 국내 유숭의 Assembly 업체들과 전략적인 제휴관계를 통해 assembly뿐만 아니라 turn key 솔루션을 제공하고 있습니다.

Test Program 개발

당사의 개발 인력을 통해 테스트 목표 제품에 대한 다양한 테스트를 위한 프로그램을 개발하여 제공합니다.

웨이퍼 테스트 (Probe Test)

당사에서는 웨이퍼 프로브 카드의 설계부터 테스트 프로그램의 개발 등의 웨이퍼 프로브 테스트를 제공하고 있습니다.

패키지 테스트

3*3 mm 이하의 Small Package 에서부터 PDIP, PLCC, SOP, TSOP, QFP, LQFP, TQFP, QFN, BGA LGA, CSP, TSV 등 High Pin Count를 가지고 있는다양한 Package 제품시험이 가능하며 Load Board 및 Interface Hardware Design, Test Program 개발 및 변경, Device Characterization, Mass Production 등 최고의 Package Final Test service를 제공합니다. 또한 CMOS IMAGE SENSOR Test를 위한 Class 100 이하 Level CIS Test 전용 Line을 운영하고 있습니다

Back-End 서비스

모든 테스트가 완료된 제품에 대한 Lead / Ball scan, Tape and Reel, Bake & Dry 서비스를 제공하며 제품 보관 및 고객이 요구하는 장소로 출하하는 로지스틱 서비스를 제공합니다.

Turn-Key 서비스

테스트 대상 제품

| 구분 | 대상 제품 |

| Analog | Automotive Analog sensor Image Sensor PMIC(전력반도체) |

| Logic | MCU (Micro Controller Unit) Touch Sensor ASIC (Application Specific integrated circuit, 주문형 반도체) FPGA (Field Programmable Gate Array, 프로그래밍이 가능한 비메모리 반도체) |

| SoC | T-con (Timing Controller) AP (Application Procesor) DDI (Display Driver IC) DSP (Digital Signal Processor) |

| Security | Smart card IC |

| RF | Radio Frequency |

보유 장비

테스나는 다양한 반도체 제품군을 테스트하기 위한 어드반테스트, 테러다인 등 그로벌 테스트 장비 기업들의 시스템을 보유하고 있습니다.

신규(예정 사업) - 사업 영역 확대

현재 테스나의 목표는 시스템 반도체 테스트 전문기업에서 나아가 반도체 종합솔루션 기업으로 발돋움하는 것입니다. 즉 시스템 반도체외에 테스트 분야를 DRAM, NAND Flash 등 메모리 반도체 군까지 확장하고 시스템 반도체 분야에서도 그린 IT, 친환경 자동차 등의 SoC 분야 등 반도체 산업의 발전과 함께 새로운 영역을 개척해 나가면서 반도체 종합 솔루션 기업으로 발전한다는 게 당사의 목표입니다.

최근 삼성전자 및 SK하이닉스 등 전방업체들의 D램(DDR5) 및 NAND (고단화) 분야에서 공정 전환을 준비하는 상황에서 당사의 발빠른 사업 영역 확대가 더 큰 성장의 결실을 맺을지 주목됩니다.

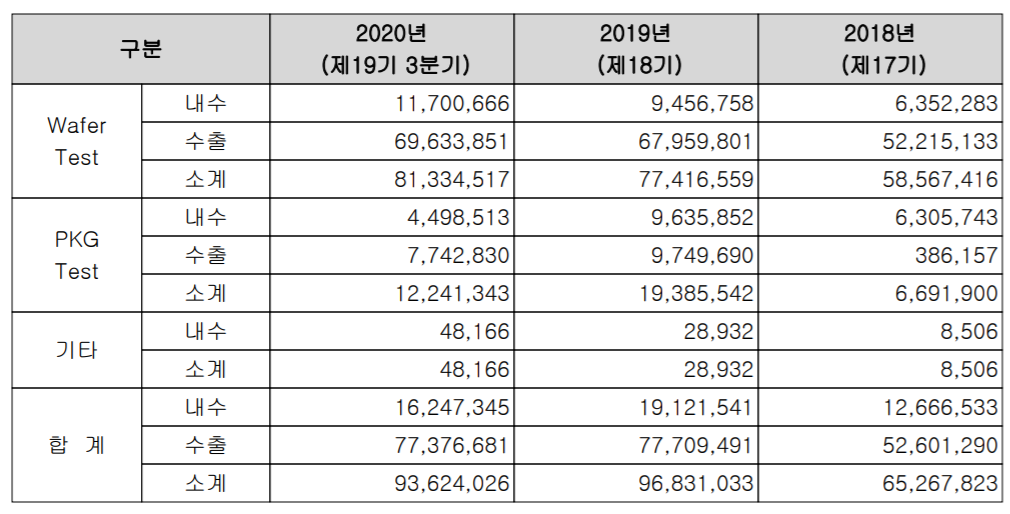

주요 제품 매출 추이

2020년에는 웨이퍼 테스트의 매출이 증가한 반면 패키기 테스트 부문의 매출은 감소하였습니다.

고객사 현황

삼성전자, SK하이닉스 등 국내 반도체 선도기업을 주요 고객사로 확보하고 있습니다.

재무 정보

손익계산서 - 실적

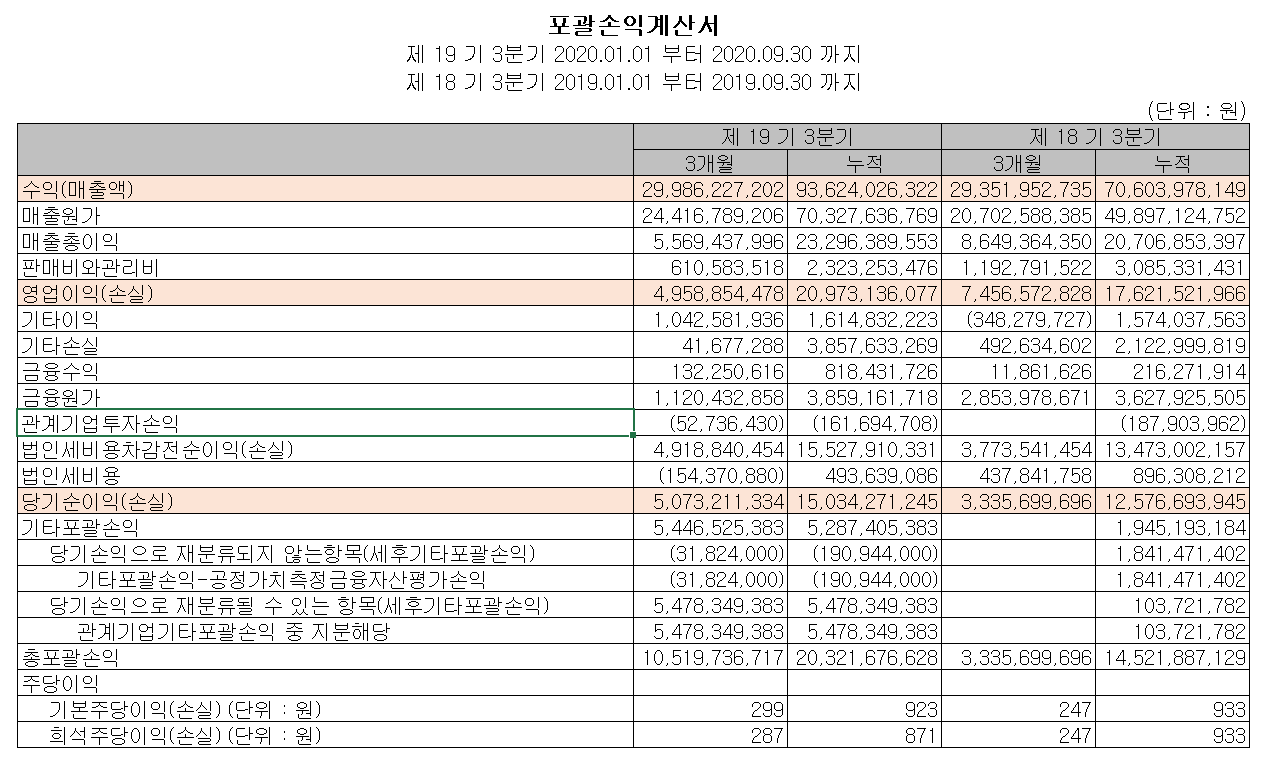

당사의 2020년 3분기 매출액은 300억 원 으로 전년 동기 대비 비슷한 실적을 거뒀고, 영업이익은 49.6억 원으로 전년 동기 대비 33% 감소했습니다. 코로나19 영향으로 인해 주 고객사인 삼성전자의 스마트폰 판매가 부진했던 것이 주 요인으로 예상됩니다.

주요 재무 지표

실적의 경우 지난 2분기보다 부진했지만, 2019년 연매출인 968억은 충분히 뛰어넘을 것 같습니다.

부채비율도 다소 높지만 2019년 대비 개선된 모습입니다.

컨센서스

최근 2개월 삼성전자 및 SK하이닉스를 시작으로 한 반도체 주가가 랠리를 펼친 이유도 있지만 테스나의 주가가 가파르게 오른 이유는 2021년도 추정 실적 때문이 아닌가 생각합니다.

컨센서스는 2020년 매출을 1342 억원으로 추정했고 2019년 대비 38.6% 증가하는 실적입니다.

2021년에는 매출액 2347억 원으로 74.9% 증가하고, 영업이익은 648억 원을 기록하면서 전년 대비 110% 증가할 것으로 내다봤습니다. 삼성전자의 CIS 시장 점유율이 미국의 화웨이 제재 등으로 상승할 예정이고, 차세대 AP인 엑시노스 판매량이 증가하면서 당사가 상당한 수혜를 입을 것으로 보입니다.

테스나 주가 정보

주가정보입니다. 1월 7일 종가 55,400원으로 약보합 마감했습니다.

시가총액 8,177억 원으로 코스닥 종목중 상위 76위 기업입니다. 외국인 보유율은 4.62%이고, 수급에서는 최근 며칠 간 개인이 매수하는 상황이지만 기관계에서 골고루 매수 우위를 보이는 종목입니다. 4분기 추정 실적이 어느 정도 반영된 가격 같습니다.

최근 차트

주요 반도체 장비주들과 같이 테스나의 경우도 큰 상승 추세에서 더 오를수 있을지 고민하는 분들이 많을 것 같습니다. 이 종목의 경우에도 2021년 추정 실적을 감안할 때 전고점을 돌파하는지 여부를 지켜 본 다음 진입해도 늦지 않을 듯합니다. 보수적 투자의 관점입니다.

주식 전망 및 투자 전략

투자 포인트

1. 주고객사인 삼성전자의 이재용 부회장 '2030년까지 시스템 반도체 1위' 목표

2. 미국 당국의 화웨이 제재에 따른 삼성전자 CIS, AP 생산량 증가의 주요 수혜업체

3. 2021년 삼성전자 스마트폰 예상 판매량 증가 (3억대)

4. 삼성전자 파운드리 사업부문 고객사 주문 폭주에 대응하기 위해 OSAT 업체 수혜 예상

고려 사항

현재 주 고객사인 삼성전자 및 SK하이닉스가 글로벌 D램 시장의 70% 이상을 차지하고 있으며, 모바일 D램 시장은 87%를 차지하고 있습니다. 또한 NAND 시장에서도 글로벌 점유율 상위에 있습니다. 따라서 당사가 계획하고 있는 메모리 부문 테스트 사업화는 회사의 중장기 성장의 방향을 제시할 것입니다.

삼성전자가 좋아지면 테스나도 좋아지고 그 반대도 같은 현상이 나타나는 것을 강점이라 할지 약점이라 할지 모르겠으나 최소한 2021년 전망은 밝게 보입니다.

참고 자료

이재용 "시스템반도체 신화 만들자" (2021.01.04) - 서울 경제

이재용 '시스템반도체 신화 만들자'

이재용 삼성전자 부회장정의선 현대차그룹 회장./사진제공=현대차그룹이재용 삼성전자 부회장이 4일 새해 첫 경영 행보로 평택 반도체 사업장을 찾아 “삼성전자와 협력 회사, 학계, 연구 기관

www.sedaily.com

삼성전자 자체AP 점유율 상승 예상, “성능과 가격 경쟁력 높아져” (20201.01.08) - BUSINESS POST

삼성전자 자체AP 점유율 상승 예상, “성능과 가격 경쟁력 높아져”

삼성전자가 올해 애플리케이션 프로세서(AP) 신제품을 앞세워 AP 점유율을 높일 수 있을 것으로 전망됐다.박유악 키움증권 연구원은 5일

www.businesspost.co.kr

오늘도 이 글을 읽으시는 모든 분들의 성공투자를 기원합니다.

*** 본 내용은 투자에 대한 참고자료로서 투자에 대한 최종적인 책임은 투자자 본인에게 있습니다 ***

'기업 분석 및 전망' 카테고리의 다른 글

| 기업 분석 및 주가 전망 - 케이씨텍 (281820) (0) | 2021.01.09 |

|---|---|

| 기업 분석 및 주가 전망 - 엘비세미콘 (061970) (0) | 2021.01.08 |

| 기업 분석 및 주가 전망 - 테크윙 (089030) (0) | 2021.01.07 |

| 기업 분석 및 주가 전망 - 에이피티씨 (089970) (0) | 2021.01.07 |

| 기업 분석 및 주가 전망 - 테스 (095610) (0) | 2021.01.06 |

댓글