기업 개요

Profile

| 회 사 명 | 코스모신소재(주) |

| 설 립 일 | 1967.05.16 |

| 대표 이사 | 홍동환 |

| 임직원 수 | 302명(2020.09) |

| 주소 | 충청북도 충주시 충주호수로 36 |

| 자본금 | 2439억(2019.12) |

| 주요 품목 | 2차전지용 양극활물질, 토너 및 이형필름 |

| 홈페이지 | www.cosmoamt.com |

기업 개요

코스모신소재(005070)는 1967년에 설립된 기업으로 초기에는 오디오 카세트 및 비디오테이프를 생산 판매를 했던 기업(새한미디어)으로 유명했습니다. 2000년 대 들어서면서 CD, DVD의 등장으로 사업이 쇠퇴의 길을 걷다가 2010년 워크아웃이 종료되면서 코스모 그룹에 편입되었습니다. 이듬해 당사는 2차전지 양극활 물질 공장 라인을 증설하고, 프린터용 토너의 생산라인도 증설하는 등 제2의 도약을 위한 사업에 매진을 합니다. 현재 당사는 2차전지용 LCO/NCM 계열 양극활물질, 토너 및 기능성 필름을 제조 공급하는 기업입니다.

주요 연혁

| 날짜 | 내용 |

| 2018.03 | 양극활물질 NCM 신설(300톤) |

| 2018.02 | 이형필름 라인증설(연 1500만㎡) |

| 2017.07 | 양극활물질 증설(50톤) |

| 2013.04 | 양극활물질 증설(100톤) |

| 2012.10 | 광학필름동 증설 |

| 2011.06 | 토너라인 증설(600톤) |

| 2011.05 | 2차전지 양극활물질 라인 증설 (1200톤) |

| 2011.03 | 코스모신소재로 사명 변경 |

| 2007.02 | LCO(Lithium Cobalt Oxide) 공장 준공 |

| 2004.07 | 토너(TONER) 양산 개시 |

| 1982.08 | 비디오 테이프 생산 개시 |

| 1975.06 | 오디오 카세트 테이프 생산 개시 |

| 1967.05 | 회사 설립 |

주요 제품 및 특징

당사의 주요제품에는 2차전지 양극재, 토너 및 이형필름 등이 있습니다.

2차전지 양극재

LCO (Lithium Cobalt Oxide)

당사는 2007년부터 공장을 준공하면서 2 차 전지용 양극활물질인 LCO를 생산하기 시작했습니다.

현재 상용화된 리튬계열 양극활물질은 LCO, NCM, NCA, LMO, LFP 등 5종류가 있는데 LCO는 용량 특성은 우수하지만 출력이 적어서 주로 소형 IT 기기 위주로 채택되어 왔으며 이미 이 시장이 성숙단계에 접어들었으나 새로운 시장인 무선 이어폰 등 대체시장이 점차 확대되고 있어 LCO 계 양극활물질의 수요도 성장할 것으로 전망됩니다. 현재 당사는 고전압, 고성능의 특성을 보이는 차별화된 활물질을 계속 연구 중에 있습니다.

하지만 주요 원료인 코발트의 가격 상승으로 원가 부담이 커짐과 동시에 전기차9xEV), 에너지저장장치(ESS) 등으로의 급성장이 예상되기 때문에 NCM 양극재의 개발이 필요해졌습니다.

NCMNixCoyMnz)

NCM 계 양극활물질은 양극소재 중 가장 널리 쓰이는 삼원계 중 하나로써 하이니켈 양극재를 개발하여 에너지밀도를 한 층 높인 소재가 사용되고 있습니다.

당사는 지난 2019년 삼성SDI, LG화학과 함께 '하이니켈' 양극재의 공동개발을 시작했고 이에 따른 2차전지 시장에서의 매출 확대가 기대됩니다.

최근 시장조사 전문기관 SNE리서치에 따르면 양극재 시장에서는 NCM 523(니켈/코발트/망간) 과 NCM622 의 비중이 커지고 있고 2021년까지는 이 두 종류의 양극재가 성장할 전망입니다. 하지만 2022년부터는 NCM811과 NCMA가 2차전지 양극소재 시장을 차지할 것 같습니다.

당사는 2020년 8월 현재 니켈함량을 대폭 높인 NCM 양극재의 개발을 추진한다고 밝혔으며, 연내 개발 완료하는 것이 목표입니다. 이 소재는 니켈 함량을 93%까지 높인 것으로 알려졌으며 제품 개발의 막바지 단계에 있는 것으로 압니다.

코스모신소재는 2021년에 니켈 함량이 83% 인 NCM 양극재 양산을 시작할 예정이고, 현재 고객사 테스트 중에 있는 것으로 알려졌습니다.

2차전지는 니켈의 함량이 높아질수록 안정성이 떨어지는 문제가 있는데 코스모신소재는 이 문제를 해결하기 위해 니켈 주위에 자체 개발한 특수 코팅을 입힐 것으로 알려졌습니다.

이러한 개발과 함께 LG화학, 삼성SDI를 이미 주요 고객사로 확보하고 있고, SK이노베이션도 신규 고객으로 유치하기 위해 노력 중인 것으로 전해졌습니다.

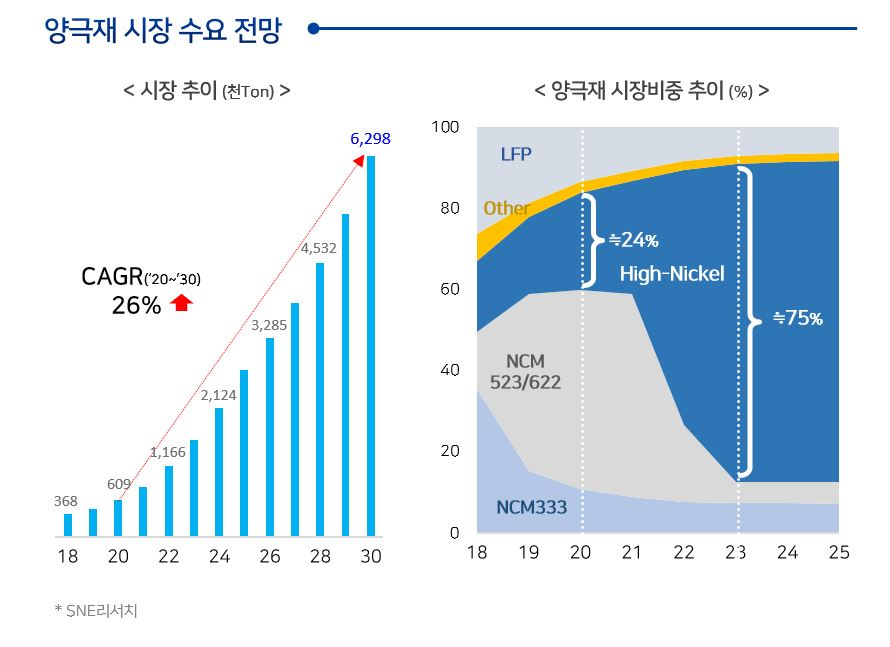

양극재 시장 전망 - 성장성

시장조사업체 SNE리서치에 따르면 전방산업인 전기차의 성장과 함께 2차전지 양극재 시장도 2020년을 기점으로 급격한 성장이 전망됩니다. 2020년부터 2030년까지 약 10년간 연평균 26%의 성장을 전망하고 있습니다. 또한 양극재의 시장 비중은 NCM523, NCM622 계열이 2022년까지 성장하다가 2023년부터는 하이니켈 NCM 계열이 양극재 시장의 75%를 차지할 것으로 전망하고 있습니다.

토너(TONER)

프린터 토너 시장은 스마트폰, 태블릿 PC등의 발달로 점차 축소되는 시장이고, 중국 업체의 성장에 따라 가격 하락까지 발생하고 있어 당사는 자성 흑백 토너보다는 부가가치가 높은 비자성 컬러 토너의 생산과 판매에 집중하고 있습니다. 또한 당사는 컬러 토너의 신제품 개발로 틈새시장 진입 및 차별화된 제품 판매 마케팅을 집중하고 있습니다. 더불어 최신 출시되는 OEM 토너의 트렌드에 맞춰 당사도 저점도 토너의 개발에 집중하여 시장 흐름에 대응하고 있으며, 유니버설 토너 개발을 통해 시장 요구에 부합하고 있습니다.

현재 당사는 컬러토너를 중심으로 전 세계 60개 업체에 판매를 하고 있습니다.

이형필름(Release Film)

기능성필름은 종류가 다양하고 고부가가치 제품으로 디지털기기의 소형화, 박막화 및 친환경 자동차 수요 증가로 점차 고품질, 고용량화 제품이 요구되는 상황입니다. 당사는 2008년부터 생산하고 있는 적층 세라믹 콘덴서(MLCC)용 이형필름 외에도 광학, OLED용 이형필름 및 디스플레이, 반도체용 점착필름 등 고품질의 기능성 필름을 생산할 수 있는 공장 증설을 완비하고 양산 및 판매를 하고 있으며, 점차 고부가가치 제품의 판매 론칭을 진행 중에 있어 성장성이 주목되는 사업입니다.

제품 매출 사항

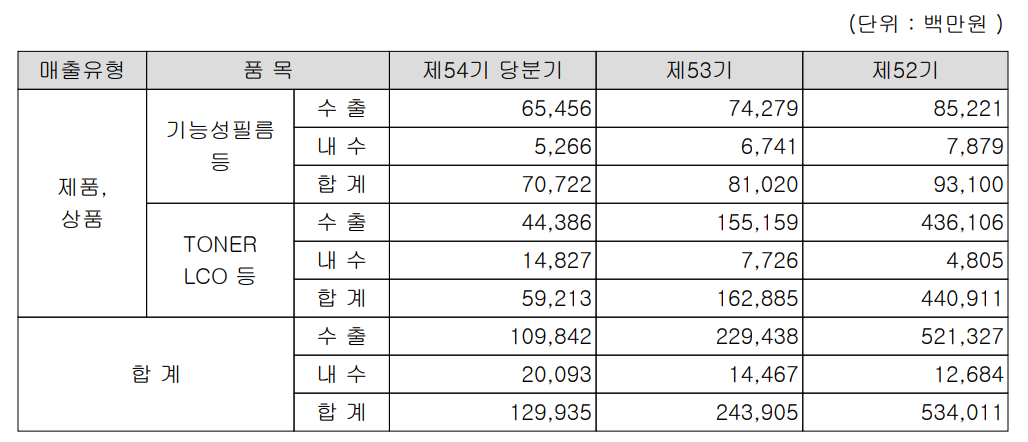

당사의 매출은 수출이 전체의 84.5%를 차지하며, 주요 제품의 매출실적과 추이는 아래 표와 같습니다.

지난 3분기 기준 기능성필름의 매출이 전체의 54.4%인 707억 원이고, 토너와 양극활물질에 대한 매출이 45.5%를 차지하고 있습니다. 토너와 이차전지 매출을 분리시켰으면 좋을 뻔했네요.

재무 정보

손익계산서

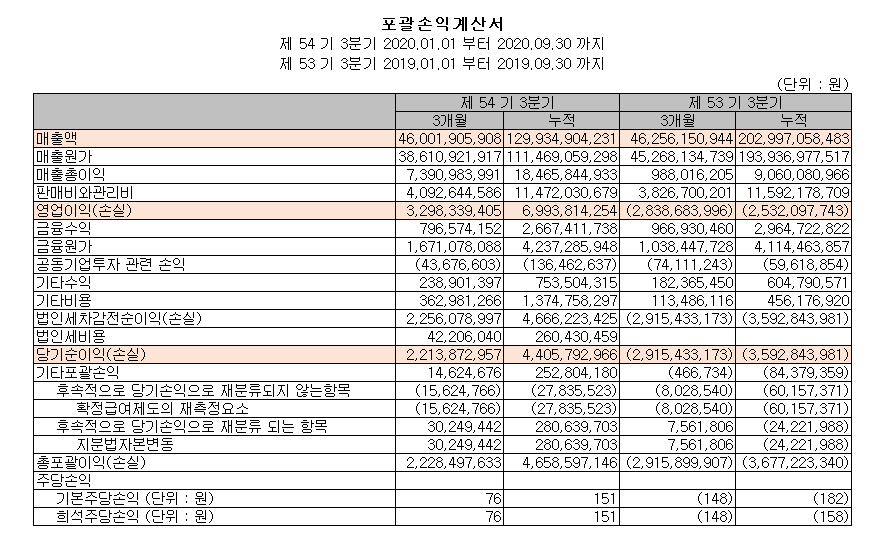

지난 3분기 당사의 매출 실적은 460억 원 영업이익은 32억 9천만 원으로 전년 동기 대비 매출은 -0.5%로 소폭 감소했으나 영업이익은 28억 손실에서 32.9억 원 이익으로 전환됐습니다.

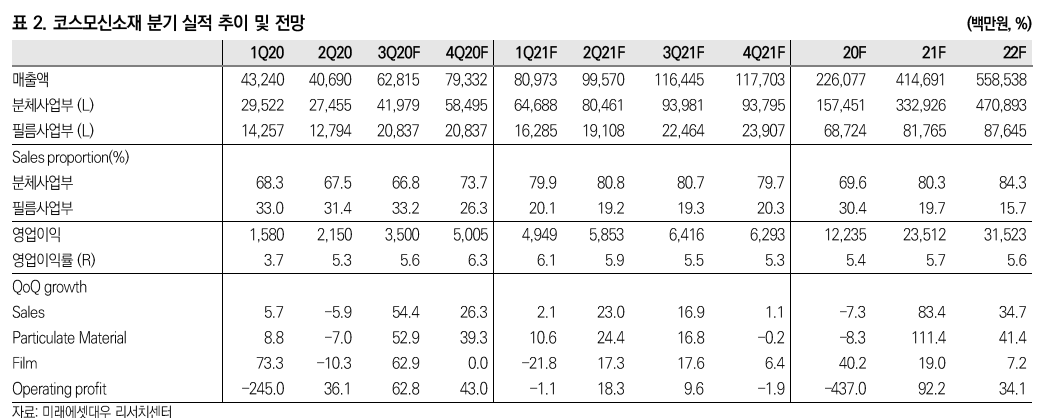

증권사 리포트

최근 4분기 중에는 이렇다 할 증권사 리포트가 없었습니다.

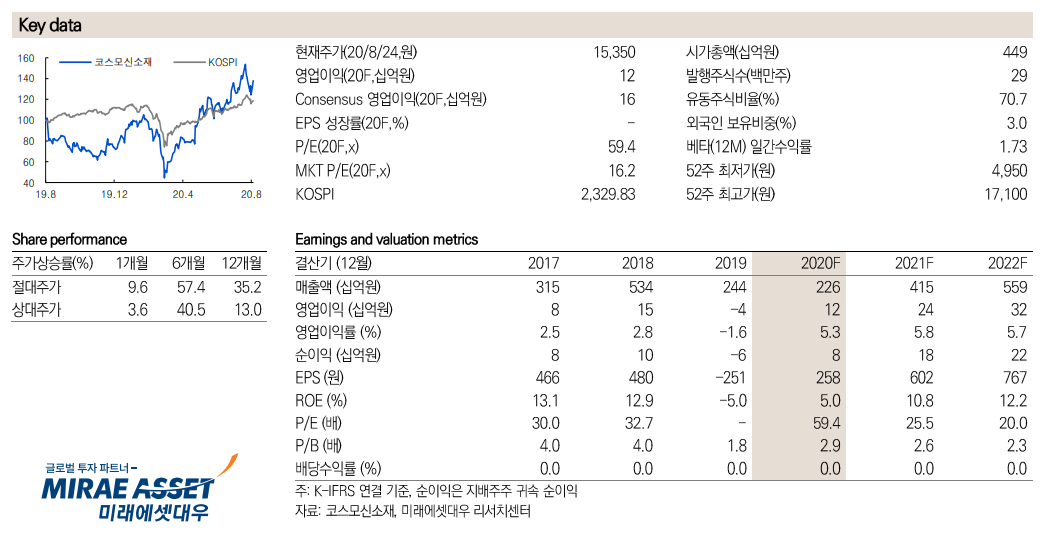

2분기와 미래 실적 추정치를 기반으로 한 미래에셋대우의 리포트 중 일부 참조합니다.

3분기 영업이익 전망치는 35억 원, 실적은 33억 원을 기록하면서 근소한 차이입니다.

하지만 매출액 추정치는 당시 628억 원에서 실적은 460억 원을 달성하면서 차이가 있습니다.

해당 자료를 기반으로 미래에셋대우의 목표주가는 21,000원이었는데 4분기 중 달성할 수 있을지 주목됩니다.

투자 정보

코스모신소재 일봉 차트

코스모신소재가 최근 포스코케미칼 양극재 공급 소식에 거침없이 오르고 있습니다. 지난주 기업분석을 준비하면서 매수 타이밍을 보고 있다가 놓쳤는데 그사이 올라갔네요, 이평선 정배열 상태로 아직도 추가 여력은 있어 보이지만 이미 개인적인 단기 목표가 근처에 가버려서 고민 중입니다. 성장주는 현재의 데이터나 차트보다는 기업의 능력을 기반으로 한 미래의 가능성인데, 그럼에도 불구하고 쉽지 않네요.

주식 전망 및 투자 전략

코스모신소재의 기업분석을 정리하고 싶은 이유는 딱 한 가지입니다. 전방산업이 튼튼하고 미래 성장성을 보유한 MLCC용 필름사업과 2차전지 양극재를 주요 사업으로 영위하는 기업이기 때문입니다.

당사는 지난 11월 10일부터 2021년 12월 31일까지 1560억 원의 2차전지용 양극활물질 공급계약을 체결했다고 공시했습니다. 올해 3분기 누적 매출액인 1300억 원보다 20% 많은 금액입니다.

또한 삼성SDI와 ESS 사업을 통한 매출액이 지속적으로 성장할 것으로 예상됩니다.

LG화학에도 월 150~200 톤 정도의 양극재 공급이 시작되었습니다.

하이니켈 양극재인 NCM811은 현재 고객사 테스트 중이며 2021년부터 공급이 시작될 것으로 전망됩니다.

MLCC는 미래에셋대우 리포트에 의하면 안정적인 이익창출이 계속될 것으로 예상됩니다.

2021년까지의 LG화학 및 삼성SDI EV향 2차전지 양극재 매출, 하이니켈 양극재 공급 예정 등 올해보다 내년에 기회가 더 많은 기업입니다.

참고 자료 - 공시, 증권사 리포트

코스모신소재, 니켈93% NCM 양극재 개발 박차 - 전자신문

코스모신소재, 니켈 93% NCM 양극재 개발 박차

코스모신소재가 연내 개발 완료를 목표로 니켈 함량을 대폭 높인 NCM(니켈·코발트·망간) 양극재 개발을 추진한다. 코스모신소재는 빠르면 내년부터 생산을 개시, 양산 전기차 탑재에 속도를 낸

www.etnews.com

코스모신소재 '하이니켈 양극재'... 삼성 LG가 동시 러브콜 - TheElec

코스모신소재 '하이니켈 양극재'... 삼성 LG가 동시 러브콜 - 전자부품 전문 미디어 디일렉

코스모신소재가 니켈 함량을 80% 이상으로 높인 전기차(EV) 배터리용 ‘하이니켈’ 양극재 개발에 나선다. 삼성SDI, LG화학과 각각 공동 개발을 추진한다. 각 사가 요구한 기술 수준을 만족하면 배

www.thelec.kr

오늘도 이 글을 읽으시는 모든 분들의 성공투자를 기원합니다.

*** 본 내용은 투자에 대한 참고자료로서 투자에 대한 최종적인 책임은 투자자 본인에게 있습니다 ***

'기업 분석 및 전망' 카테고리의 다른 글

| 기업 분석 및 주가 전망 - 두산솔루스 (336370) - 솔루스첨단소재 (0) | 2020.12.21 |

|---|---|

| 기업 분석 및 주가 전망 - 나인테크 (267320) (0) | 2020.12.18 |

| 기업 분석 및 주가 전망 - 에코프로비엠 (247540) (0) | 2020.12.16 |

| 기업 분석 및 주가 전망 - 포스코케미칼 (003670) (0) | 2020.12.15 |

| 기업 분석 및 주식 전망 - 엘앤에프 (066970) (5) | 2020.12.15 |

댓글