2차 전지 핵심 소재인 양극재 국내 시장 점유율 1위, 세계 시장 점유율 2위 기업인 (주)에코프로비엠의 2022년 결산 실적에 대한 분석 및 주가 전망을 공유합니다.

당사의 자세한 사업 내역과 이전 실적은 아래 링크를 참조하시기 바랍니다.

2021년 결산 실적 분석 및 주가 전망

2022.03.25 - [기업 분석 및 전망] - 에코프로비엠 - 주가 전망 및 실적 분석 (2021.12)

2020년도 결산 실적 및 기업 분석

2021.04.02 - [기업 분석 및 전망] - 에코프로비엠 (247540) - 주가 전망 및 실적 분석

2020년 3분기 기업 분석 및 주가 전망

2020.12.16 - [기업 분석 및 전망] - 기업 분석 및 주가 전망 - 에코프로비엠 (247540)

실적 분석

주요 사업 부문 및 제품의 매출 현황

당사는 이차전지용 양극활물질을 생산, 공급하는 단일 사업부문으로 구성되어 있으며, 양극재 중에서도 NCA, NCM 양극재를 주력으로 생산하고 있습니다. NCA(니켈, 코발트, 알루미늄)에서는 지난 2008년 국내 최초로 High-Nickel 계열의 양극재 상용화에 성공하면서 고출력 전동공구, 전기차 등에 적용되고 있습니다. NCM(니켈, 코발트, 망간) 양극재에서는 전기차용 소재인 NCM811 제품을 세계 최초로 상용화하면서 양극재 산업을 선도하고 있습니다. 한편 지난해 전사부문 실적에서 수출은 5조 1,1723억 원으로 96.5%, 내수는 1,853억 원으로 3.5%의 매출 비중을 나타냈습니다.

손익계산서 - 실적

2022년 매출액은 5조 3,576억 원으로 전기 대비 260.6% 증가했고, 영업이익은 3,807억 원으로 230.9% 증가했습니다. 또한 당기순이익에서는 2,727억 원을 기록하면서 전년 대비 178.8% 증가한 실적을 거두었습니다. 4분기에도 주 고객사인 SK온 향 매출이 크게 증가하는 등 전기차용 양극재 매출이 전년 대비 435% 증가하면서 전사 부문 성장을 견인했습니다. 반면 영업이익에서는 신규 라인 가동과 연말 고정비 등의 비용이 증가하면서 수익률이 감소하였습니다.

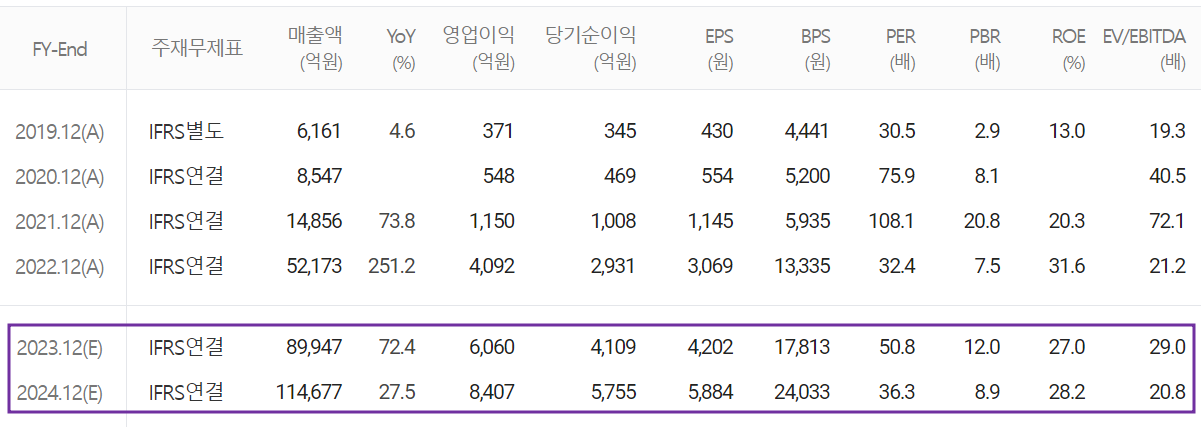

추정 실적 컨센서스

2023년 예상 실적은 매출액 8조 9,947억 원으로 전년 대비 72.4% 증가하고, 영업이익은 6,060억 원으로 48% 증가할 것으로 추정했습니다. 2024년에는 매출액 11조 4,677억 원으로 2023년 대비 27.5% 증가하고 영업이익은 8,407억 원으로 38.7% 증가할 것으로 전망했습니다. 주 고객사인 삼성SDI의 GM과 합작공장 설립 등 북미 시장 투자 본격화, SK온 향 수요 등 전기차 시장의 성장에 따른 수혜가 지속될 것으로 보고 있습니다.

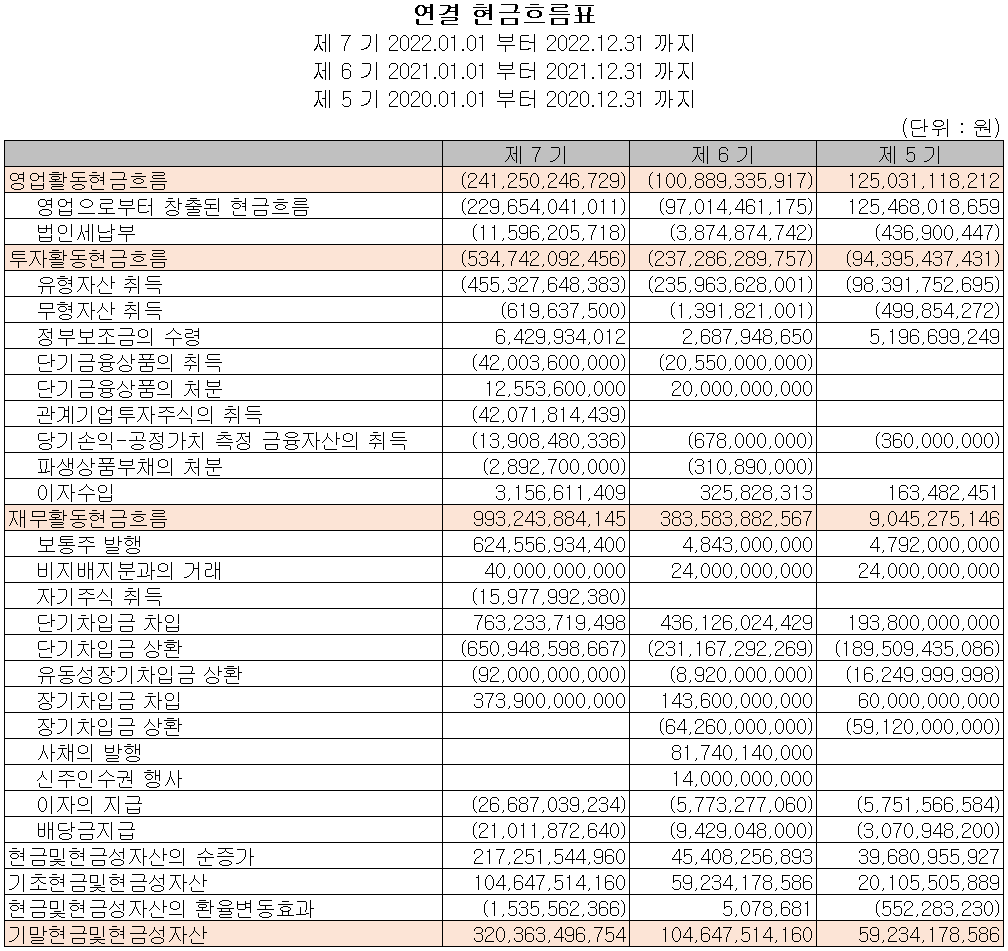

현금흐름표

지난해 영업활동 현금흐름에서는 당기순이익에도 불구하고 운전자산의 변동(매출채권, 재고자산의 증가 등)으로 2,413억 원이 유출되었습니다. 투자활동에서는 증설에 따른 유형자산의 취득과 금융상품 및 관계기업의 투자주식을 취득하면서 총 5,347억 원이 유출되었습니다. 재무활동에서는 당기 부채를 상환하고 차입금의 차입 및 주식의 발행을 통해 총 9,932억 원이 유입되었습니다. 한편 당기 말 기준 당사가 확보하고 있는 현금은 3,204억 원으로 전년 대비 206.1% 증가했습니다.

재무제표, 재무 안정성 비율

2022년 말 기준 총자산은 전기보다 136.6%(1조 9483억) 증가한 3조 3,742억 원으로 현금성 자산, 매출채권, 재고자산 및 유형자산의 증가에 기인합니다. 부채는 127.3%(1조 562억) 늘어난 1조 8,860억 원으로 매입채무 및 장단기 차입금의 증가에 따릅니다. 자본총계는 당기순이익의 발생과 유상증자에 따라 총 149.6%(8,921억) 증가하면서 1조 4,882억 원을 기록했습니다.

당사의 재무 건전성에서는 유동비율 146.9%, 부채비율 126.7%, 자기자본비율 44.1%, 자본유보율 2,596.9%를 기록했습니다. 전방산업의 수요 대응을 위한 지속적인 증설로 부채비율이 증가하고 있으나, 증설 효과로 인한 성장과 수익성 개선으로 재무상태는 양호한 흐름으로 볼 수 있습니다.

최근 사업 및 연구 개발 현황

설비 투자 현황

당사는 2022년 말 기준 연간 18만 톤의 양극활물질 생산능력을 확보하고 있으며, 오는 2027년까지 71만 톤의 생산능력 증대를 계획하고 있습니다.

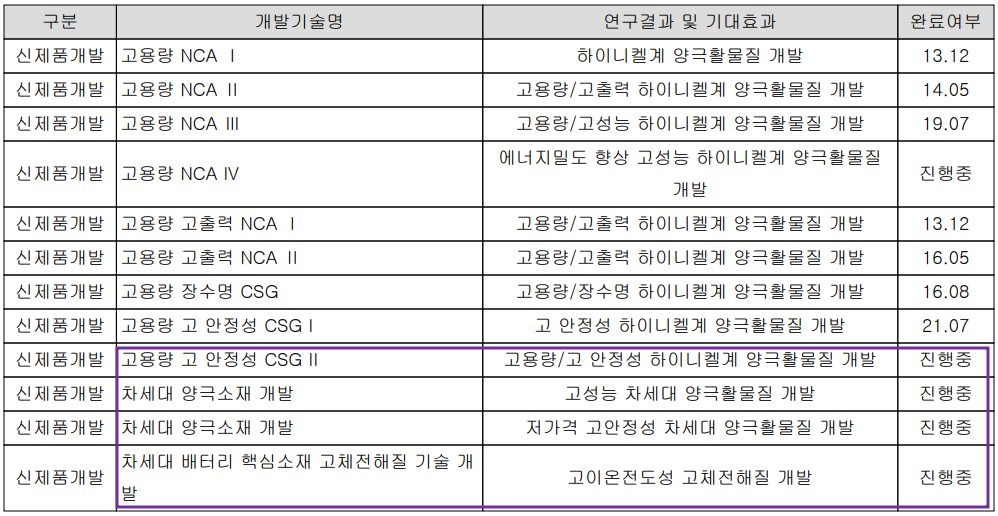

연구 개발 현황

당사 및 종속회사는 지난해 매출액의 0.95%인 509억 원의 비용을 투자하면서 안정성을 기반으로 한 고성능 양극재와 고체 전해질의 연구 개발을 수행하고 있습니다.

에코프로비엠(247540) - 주가 정보 및 주식 시세, 목표 주가

에코프로비엠 - 주가 정보

3월 23일 장 종료 기준 당사의 주가는 전일보다 10.77% 오른 236,500원에 거래를 마쳤습니다. 외국인 비율은 10.22%이며, 시가총액 23조 1,300억 원으로 코스닥 시총 1위 종목입니다.

에코프로비엠 - 주식 시세

당사의 주가는 지난해 CAM4N 공장 화재, 전방산업의 투자 지연 및 시장 불확실성에 따른 변동성을 보이면서 주가 상승에 제동이 걸렸으나, 올해 들어서 삼성SDI 북미 시장 확대 및 전기차 시장의 본격 성장세가 이어지면서 급등세를 타기 시작했습니다. 수급에서는 최근 개인의 매수 유입이 꾸준하게 이어지면서 주가 상승을 이끌었고, 기관은 매도세가 강한 모습입니다. 예상 실적, 투자 포인트 및 차트 소견을 종합한 개인적인 목표주가는 310,000원으로 설정하였습니다. 다만 단기 급등에 따른 부담과 시장 불확실성이 지속되는 시점에서 진입시기는 고려해 볼 필요가 있겠습니다.

투자 포인트

1. 삼성SDI GM 합작공장 설립 등 북미 시장 확대에 따른 중장기 성장성 확보

2. 2022년 양극재 생산능력 18만 톤에서 2027년 71만 톤까지 증설 전망

3. 고객사 수요 증가에 따라 CAM5, CAM7 공장 연내 조기 가동에 따른 성장

4. 계열사와 진행 예정인 폐배터리 재활용 사업 및 양극재 생산 원가 절감을 통한 수익성 개선 전망

5. 최종 고객사 포드, BMW향 프리미엄 양극재 출하 지속

6. 고객사 요구에 따른 다양한 양극재(하이니켈, 코발트 프리 등) 제조 능력 보유

7. 하이망간 양극재 양산으로 시장 점유율 확대 전망

최근 주요 이슈, 공시 및 증권사 리포트

에코프로비엠, 주가 파죽지세… ETF 수익률도 덩달아 '껑충' - 머니S

에코프로비엠, 주가 파죽지세… ETF 수익률도 덩달아 '껑충' - 머니S

국내증시에서 2차전지 관련주인 에코프로비엠의 주가가 상승세를 이어가는 가운데 해당 종목을 담은 상장지수펀드(ETF) 수익률도 고공행진하고 있다. 23일 한국거래소에 따르면 국내 2차전지 관

moneys.mt.co.kr

‘360% 급등’ 에코프로 압수수색…내부정보 주식거래 정황 - 국제신문

‘360% 급등’ 에코프로 압수수색…내부정보 주식거래 정황

검찰과 금융당국이 코스닥 상장사 ‘에코프로’ 전현직 임직원이 미공개 정보를 이용해 주식 거래를 했다는 정황이 드러나 강제수사에 착수했다. 서울남부지검 금융증..

www.kookje.co.kr

에코프로비엠, 오창 CAM4N 공장 생산재개 - 이데일리

에코프로비엠, 오창 CAM4N 공장 생산재개

에코프로비엠(247540)은 오창 CAM4N 공장이 전면작업 중지명령이 해제돼 생산을 재개한다고 8일 공시했다. 생산재개 분야 매출액은 515억원으로 최근 매출액의 3.5% 규모다.앞서 에코프로비엠은 지난

www.edaily.co.kr

증권사 리포트: 여전히 높지 않은 밸류 - 유안타증권

증권사 리포트: 시장수요 양호. 수익성 방어가 관건 - DS투자증권

증권사 리포트: 스프레드 축소 국면 - 하나증권

오늘도 이 글을 읽으시는 모든 분들의 성공투자를 기원합니다.

*** 본 내용은 투자에 대한 참고자료로서 사실과 다를 수 있으며

투자에 대한 최종적인 책임은 투자자 본인에게 있습니다 ***

'기업 분석 및 전망' 카테고리의 다른 글

| 일진머티리얼즈 - 주가 전망 및 실적 분석 (2022.12) (1) | 2023.03.28 |

|---|---|

| 솔루스첨단소재 - 주가 전망 및 실적 분석 (2022.12) (1) | 2023.03.27 |

| 대주전자재료 - 주가 전망 및 실적 분석 (2022.12) (0) | 2023.03.23 |

| 천보 - 주가 전망 및 실적 분석 (2022.12) (0) | 2023.03.22 |

| 나노신소재 - 주가 전망 및 실적 분석 (2022.12) (0) | 2023.03.21 |

댓글