초소형 카메라 모듈의 제조 기술을 기반으로 모바일에서 자동차 전장, 생체 인식 분야로 성장하는 (주)엠씨넥스의 2023년 1분기 실적 분석 및 주가 전망을 공유합니다.

당사의 자세한 사업 내역과 이전 실적은 아래 링크를 참조하시기 바랍니다.

2022년 3분기 실적 분석 및 주가 전망

2023.01.06 - [기업 분석 및 전망] - 엠씨넥스 - 주가 전망 및 실적 분석 (2022년 3분기)

2021년 결산 실적 분석 및 주가 전망

2022.04.19 - [기업 분석 및 전망] - 엠씨넥스 - 주가 전망 및 실적 분석 (2021.12)

2020년도 결산 실적 및 기업 분석

2021.04.20 - [기업 분석 및 전망] - 엠씨넥스 (097520) - 주가 전망 및 실적 분석

2020년 3분기 실적 분석 및 주가 전망

2021.02.13 - [기업 분석 및 전망] - 기업 분석 및 주가 전망 - 엠씨넥스 (097520)

실적 분석

주요 사업 부문 및 제품의 매출 현황

당사는 초소형 카메라 모듈과 관련된 응용 제품의 개발 및 생산을 주 사업으로 영위하는 단일 사업부문입니다. 당사의 제품에는 스마트폰 및 자동차용 카메라 모듈, 지문이나 홍채 또는 안면을 이용한 생체 인식 모듈 그리고 블랙박스, 보안용 카메라 등 영상 관련 시스템을 제조, 공급하고 있습니다. 한편 지난 1분기 실적에서 모바일 부문의 매출액은 2,489억 원으로 전체 매출의 79.3%를 차지하였으며, 자동차용 매출은 498억 원으로 19.8%의 비중을 나타냈습니다.

손익계산서 - 실적

2023년 1분기 매출액은 2,510억 원으로 전년 동기 대비 16.8% 감소했습니다. 영업이익은 28억 원으로 29.7% 감소했으며, 당기순이익은 82억 원으로 15.7% 증가한 실적을 거두었습니다. 세부적으로는 스마트폰 시장의 부진으로 모바일 부문 매출이 25.2% 감소한 반면, 자동차용은 52% 증가했습니다.

추정 실적 컨센서스

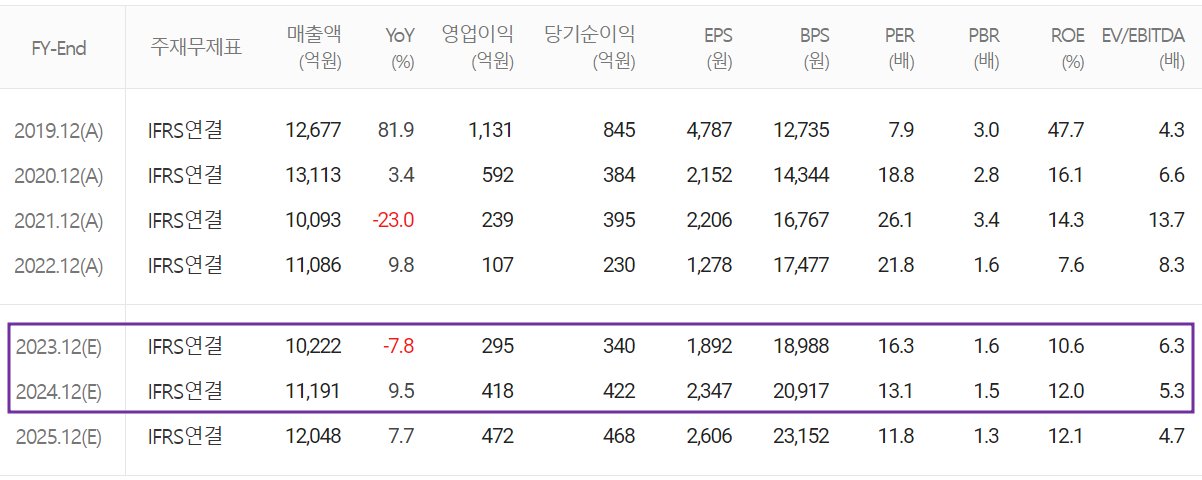

올해 당사의 예상 실적은 매출액 1조 222억 원으로 전년 대비 7.8% 감소하고, 영업이익은 295억 원으로 175.7% 증가할 것으로 추정했습니다. 2024년에는 매출액 1조 1,191억 원으로 2023년 대비 9.5% 증가하고, 영업이익은 418억 원으로 41.7% 증가할 것으로 전망했습니다. 스마트폰은 OIS 공급이 점진적으로 증가하고, 자동차 부문에서는 EV9향 카메라 모듈, 자율주행 관련 부품의 공급에 기대하고 있습니다.

현금흐름표

지난 1분기 영업활동 현금흐름에서는 36억 원의 현금이 유입되었으며, 투자활동에서는 유무형 자산 및 금융자산의 취득 등으로 95억 원이 유출되었습니다. 재무활동에서는 당기 부채를 상환하고 자기주식의 취득으로 유출이 있었으나 차입금의 차입을 통해 총 16억 원이 유입되었습니다. 한편 1분기 말 기준 당사가 확보하고 있는 현금은 399억 원으로 전년 동기 대비 0.2% 감소했습니다.

재무제표, 재무 안정성 비율

2023년 1분기 총자산은 전기보다 0.2% 증가한 5,400억 원이며, 부채총계는 0.4% 늘어난 2,308억 원을 기록했습니다. 자본총계는 당기순이익과 해외사업 환산이익의 발생으로 유입이 있었으나, 배당금의 지급 및 자기주식의 취득으로 유출이 발생하면서 0.1% 늘어난 3,093억 원을 기록했습니다.

당사의 재무 건전성에서는 유동비율 116.3%, 부채비율 74.6%, 자기자본비율 57.3%, 자본유보율 3,280.8%를 기록하면서 양호한 재무상태를 유지하고 있습니다.

최근 사업 및 연구 개발 현황

당사는 지난 1분기 매출액의 3.48%인 87억 원을 투입하면서 모바일 및 자동차 전장을 위한 연구 개발을 수행하고 있습니다.

엠씨넥스(097520) - 주가 정보 및 주식 시세, 목표 주가

엠씨넥스 - 주가 정보

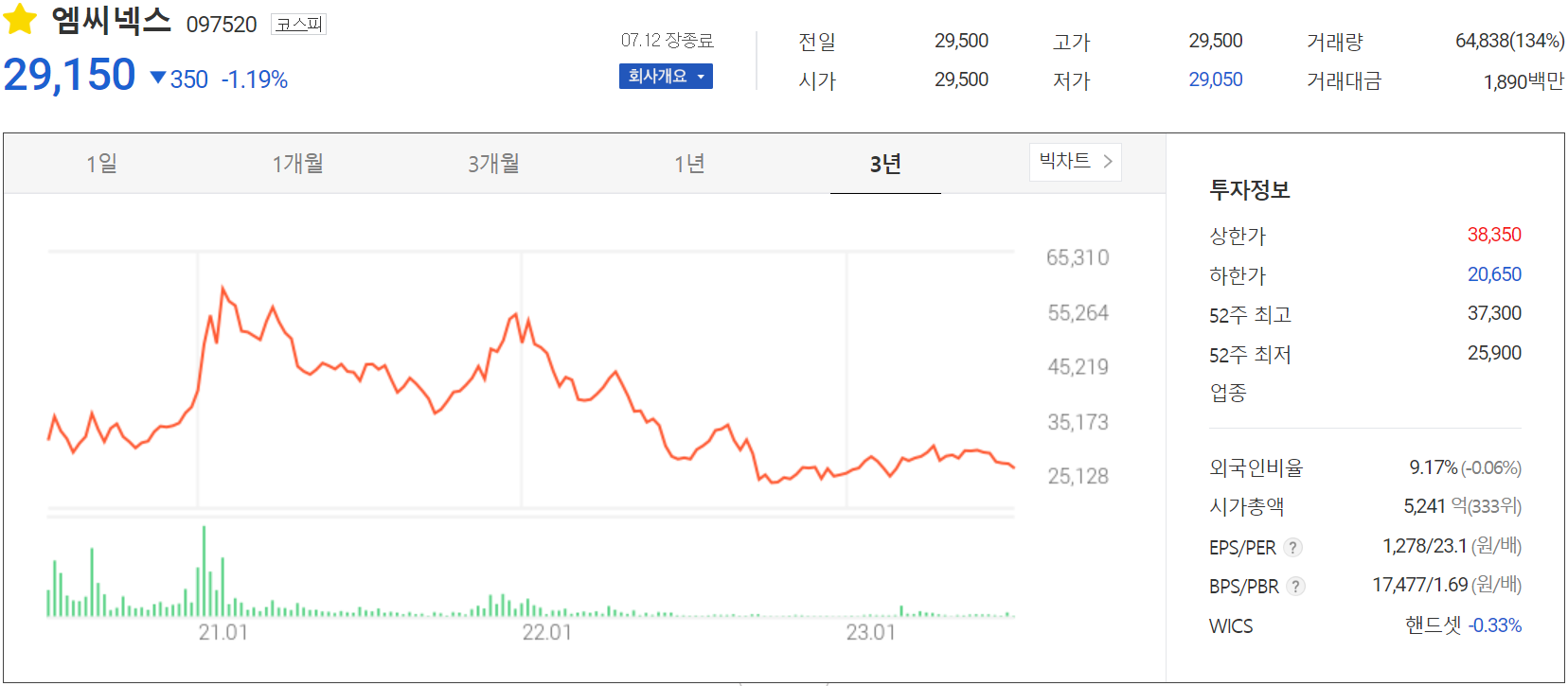

7월 12일 장 종료 기준 당사의 주가는 전일보다 1.19% 내린 29,150원에 거래를 마쳤습니다. 외국인 비중은 9.17%이며, 시가총액 5,241억 원으로 코스피 시총 기준 333위 종목입니다.

엠씨넥스 - 주식 시세

당사의 주가는 주력 사업인 스마트폰 실적 부진이 회복세에 접어들고, 자동차 전장 부문의 성장 기대감에 상승세를 보이다 지난 6월 들어서는 실적 기대치 하회를 예상하는 소식이 나오면서 최근까지 하락세를 유지하고 있습니다. 수급에서는 기관의 지속적인 매도세에 개인은 매수로 대응하고 있는 모습입니다. 예상 실적, 투자 포인트 및 차트 소견을 종합한 개인적인 목표주가는 36,000원으로 설정하였습니다.

투자 포인트

1. 고객사 스마트폰 카메라 모듈의 압도적인 점유율과 OIS 적용 스마트폰이 증가하면서 실적 성장

2. 자동차 전장용 카메라 모듈, ADAS(첨단 운전자 보조 시스템) 채택으로 꾸준한 성장 전망

3. 자율주행 시장의 확대에 따른 차량의 카메라 수의 증가로 인한 수혜 전망

4. 국내 차량용 카메라 시장 점유율 1위, 세계 5위 기업으로 저변 확대 진행 중

5. 현대차 30개 차종에 당사의 ADAS(자율주행 3단계) 적용 카메라 점유율 확대 전망

6. 베트남 3 공장 신규 증설에 따른 생산 능력 확대

최근 주요 이슈, 공시 및 증권사 리포트

엠씨넥스, 모바일 사업 실적 악화…목표가↓-메리츠증권 - EBN

엠씨넥스, 모바일 사업 실적 악화…목표가↓-메리츠증권

메리츠증권은 엠씨넥스에 대해 투자의견을 매수로 유지하지만 모바일 실적 부진 등에 따라 적정주가를 3만7000원으로 하향한다고 12일 밝혔다.메리츠증권은 엠씨넥스의 2분기 실적이 매출액 1847

www.ebn.co.kr

[기업탐방] 엠씨넥스, 전장 카메라 기업으로 전환...고성장 기대 - Viewers

[기업탐방] 엠씨넥스, 전장 카메라 기업으로 전환...고성장 기대 - 뷰어스

엠씨넥스는 2004년 12월 22일 CCM 기술을 기반으로 설립된 영상전문기업이다. 2012년 코스닥시장에 상장하였으며 2021년 유가증권시장으로 이전 상장하였다. 모바일 제품, 자동차용 제품, 상품, 개발

theviewers.co.kr

증권사 리포트: 전장으로 GoGo - 신한투자증권

증권사 리포트: 전장 부품 시장 내 경쟁력 주목 - 키움증권

증권사 리포트: 실적 저점은 확인되었다 - DS투자증권

오늘도 이 글을 읽으시는 모든 분들의 성공투자를 기원합니다.

*** 본 내용은 투자에 대한 참고자료로서 사실과 다를 수 있으며

투자에 대한 최종적인 책임은 투자자 본인에게 있습니다 ***

'기업 분석 및 전망' 카테고리의 다른 글

| 칩스앤미디어 - 주가 전망 및 실적 분석 (2023년 1분기) (0) | 2023.07.17 |

|---|---|

| 세코닉스 - 주가 전망 및 실적 분석 (2023년 1분기) (0) | 2023.07.14 |

| 인텍플러스 - 주가 전망 및 실적 분석 (2023년 1분기) (0) | 2023.07.12 |

| 파워로직스 - 주가 전망 및 실적 분석 (2023년 1분기) (0) | 2023.07.11 |

| 엠플러스 - 주가 전망 및 실적 분석 (2023년 1분기) (0) | 2023.07.10 |

댓글