머신 비전 기술을 기반으로 한 2차전지용 X-Ray 검사 장비 시장점유율 1위 기업인 이노메트리입니다. 2020년 실적에 대한 리뷰와 최근 소식을 기반으로 한 향후 주가 전망을 공유합니다.

당사의 자세한 사업 내역은 이전 글인 아래 링크를 참조하시기 바랍니다.

기업 분석 및 주가 전망 - 이노메트리 (302430)

기업 개요 Profile 회 사 명 (주)이노메트리 설 립 일 2008.06.03 대표 이사 김준보 임직원 수 62명(2020.09) 주소 경기도 화성시 정남면 정남산단 1길 40 자본금 48(억원) 주요 품목 X-Ray 검사장비 제조 및

youdiff.co.kr

실적 분석

주요 사업 부문 및 제품의 매출 현황

당사의 2020년 제품 별 현황에서는 주력 제품인 2차전지 검사장비의 매출이 45.68%, 휴대폰 검사장비 19.19% 그리고 소모성 부품인 X-Ray 튜브 등의 매출이 35.13%의 비중을 보였습니다.

전기차 2차전지용 검사장비의 경우 수출의 비중이 76%, 내수가 24%를 차지하였고, 휴대폰용 2차전지 검사장비의 경우 수출이 79%, 내수가 21%의 비중을 나타냈습니다.

손익계산서 - 실적

당사의 연결 기준 실적은 매출액 207억 원으로 전년 대비 35% 감소했고, 영업손실 44억 원으로 적자 전환, 당기순손실 37억 원으로 적자 전환했습니다. 코로나19의 영향에 따라 해외 업체들의 설비 투자 지연으로 매출이 감소했고, 환율 변동에 따른 외환차손이 실적 감소의 원인입니다.

현금흐름표

지난해 실적은 적자 전환했으나 단기금융상품 및 매출채권의 회수 등으로 현금 창출을 하고 있으며, 리스 부채의 상환과 배당금을 지급하였습니다. 기말 현금은 전년 대비 93억 원 증가한 157.3억 원을 보유하고 있습니다.

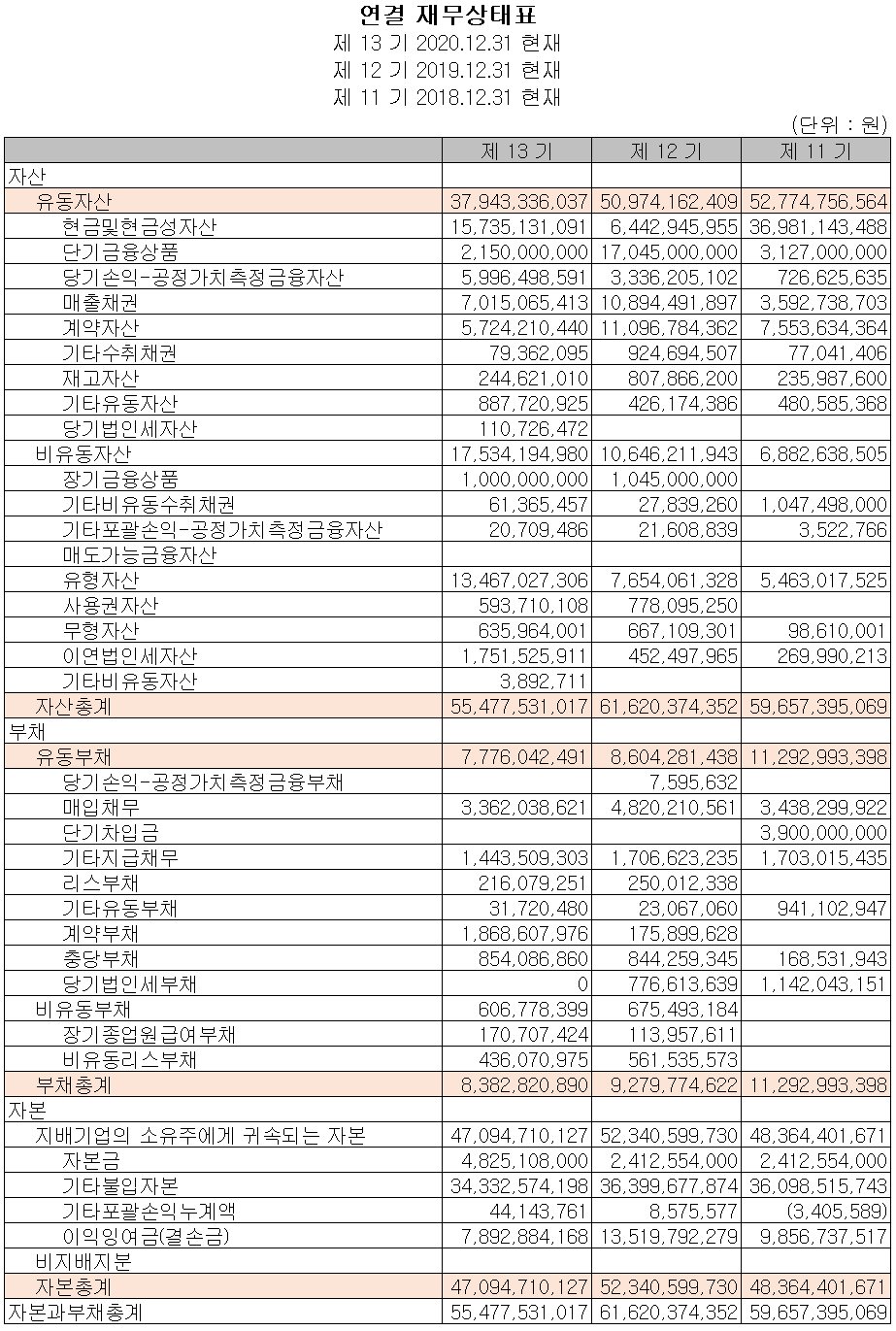

재무 상태표

지난해 유동자산은 금융상품과 매출 채권의 감소로 전년 대비 줄어든 379억 원이며, 유동부채는 78억 원으로 유동비율은 487%입니다. 부채 비율은 17.8%로 낮은 수준을 유지하고 있습니다. 자기 자본 비율은 84%, 자본 유보율은 875%로 전반적으로 양호한 재무상태를 유지하고 있습니다.

최근 연구 개발 현황

스태킹 2차전지 제조장비 - 경쟁사 제품 대비 제조시간 30% 이상 단축

스태킹은 양극판, 음극판, 분리막 등으로 구성되어 있는 2차전지를 적층 하는 것으로 기존의 스태킹 장비는 생산 속도가 늦었으나 당사가 개발한 장비는 Zig-Zag 적층기로서, 분리막을 기준으로 양극판과 음극판을 교대하면 적층 하는 장비로 스테이지를 "U"자 형태로 고속 이동시키면서 제조시간을 30% 이상 단축하는 것이 특징입니다. 스태킹 장비는 이미 미국 기업에 일부 장비를 납품하고 있으며, SK이노베이션, BYD 등 기존 고객사 외에도 고객 다변화를 위한 노력을 하고 있습니다.

2차전지 용접상태 검사장비

2차전지 용접상태 검사장비는 시장 초기 진입 단계로서, 전기차 시장의 규모가 커지면서 자동차의 충격과 배터리의 노후화에 따른 누액 등으로 인한 품질 문제 때문에 2차전지 용접상태 검사의 중요성이 점차 커지고 있는 추세입니다. 또한 특정 셀의 용접상태가 불량일 경우에도 1팩당 수십 개의 셀로 구성된 전기차용 2차전지의 경우 팩 전체를 교체해야 하기 때문에 비용적인 문제도 발생합니다. 당사의 용접장비는 배터리 용접 부위의 외곽선을 직선으로 설정하여, 파임으로 인해 외곽선이 불균형해짐을 기준으로 검사하고, 용접 부위 기포 등 X-Ray 투시를 통해 검사하여 양/불량을 판정합니다.

주가 정보 및 주식 시세

3월 30일 장종료 기준 당사의 주가는 18,900원에 거래를 마쳤습니다. 시가 총액 1,847억 원으로 코스닥 시총 상위 514위 종목입니다.

당사의 주가는 지난해 3월 코로나19 팬데믹으로 인한 급락 이후 빠르게 회복하면서 정부의 그린뉴딜 정책 및 전기차 2차전지 시장의 성장 테마와 함께 한때 30,500원까지 올랐으나, 이후 테마가 소멸되고, 사모펀드에 매각 소식, 실적 부진이 겹치면서 하락하다가 12월 후반부터 2021년 재개되는 2차전지 제조업체의 투자 확대에 따라 24,100원까지 반등했으나, 코스닥 시장 전반의 조정에 따른 하락으로 상승분을 되돌리는 모습입니다. 최근 한 달간 수급에서는 기관과 외국인의 매수 우위에 개인은 매도로 대응하고 있으나 거래량이 둔화된 상황입니다. 지난 3월 19일에는 폭스바겐에 스웨덴 배터리 제조사인 노스볼트의 배터리 공급 소식 등 해외 수주가 활발한 모습에 당사의 주가도 반응하는 모습이지만, 강한 매수세를 이어가지 못하고 있습니다. 밸류에이션상 주가가 싸지는 않지만 성장주 차원에서 접근해야 할 종목으로 판단되며, 기술적으로 개인적인 목표가는 22,500원으로 설정했습니다. 다만 진입 시기는 좀 더 지켜보는 것이 좋을 듯하고, 하락 시 17,800에서 지지하는지 지켜본 후 판단할 예정입니다.

투자 포인트

1. 2019년 기준 국내 X-Ray 검사장비 시장 점유율 97%

2. X-Ray 검사장비는 배터리 타입에 상관없이 적용할 수 있어 모든 배터리 제조사에 공급 가능

3. 국내 삼성SDI, SK이노베이션 및 중국 BYD, Wuxi Lead, 스웨덴 노스볼트 등 글로벌 배터리 제조사를 고객사로 확보

4. 타사 대비 월등한 성능의 2차전지 스택 제조 장비 매출 가시화로 신규 매출 예상

최근 3개월 주요 이슈

이노메트리, 주총서 신규이사진 선임…수주 확대 등 경쟁력 강화 - 한국경제

이노메트리, 주총서 신규이사진 선임…수주 확대 등 경쟁력 강화

이노메트리, 주총서 신규이사진 선임…수주 확대 등 경쟁력 강화, 신임 이사 2명 선임…"경쟁력 제고에 초점" 사업본부 비롯해 제조생산, 연구소 등 책임경영 추구

www.hankyung.com

EU 배터리 자립의 중추 '노스볼트', 韓 소부장 업체와 협력 확대 주목 - 전자신문

EU 배터리 자립의 중추 '노스볼트', 韓 소부장 업체와 협력 확대 주목

스웨덴 배터리 업체 노스볼트가 폭스바겐 전기차 사업의 핵심 파트너이자 유럽연합(EU) 배터리 자립 전략 중추로 부상하면서 노스볼트와 협력하고 있는 국내 배터리 소재·부품·장비(소부장)업

www.etnews.com

넥스트아이, 자회사 이노메트리 매각 대금 634억원 수령 - 매일경제

넥스트아이, 자회사 이노메트리 매각대금 634억원 수령

신사업 진출 및 재무건전성 확보

www.mk.co.kr

오늘도 이 글을 읽으시는 모든 분들의 성공투자를 기원합니다.

*** 본 내용은 투자에 대한 참고자료로서 투자에 대한 최종적인 책임은 투자자 본인에게 있습니다 ***

'기업 분석 및 전망' 카테고리의 다른 글

| 일진머티리얼즈 (020150) - 주가 전망 및 실적 분석 (0) | 2021.03.31 |

|---|---|

| 하나기술 (299030) - 주가 전망 및 실적 분석 (0) | 2021.03.31 |

| 티에스아이 (277880) - 주가 전망 및 실적 분석 (0) | 2021.03.31 |

| 피엔티 (137400) - 주가 전망 및 실적 분석 (0) | 2021.03.30 |

| 에이프로 (262260) - 주가 전망 및 실적 분석 (0) | 2021.03.30 |

댓글