국내 유일의 건식 탈철기와 세계 유일의 습식 탈철기로 다진 성장을 2차전지 소재 임가공으로 재도약을 준비하는 기업, 대보마그네틱(주)의 2020년 실적을 점검해보고, 사업 계획을 통한 향후 주가 전망을 공유합니다.

당사의 자세한 사업 내역은 이전 글인 아래 링크를 참조하시기 바랍니다.

기업 분석 및 주가 전망 - 대보마그네틱 (290670)

기업 개요 Profile 회 사 명 대보마그네틱(주) 설 립 일 1976.04.01 대표 이사 이준각, 이상익 임직원 수 46명(2020.09) 주소 경기도 화성시 팔탄면 현대기아로 25-13 매출액 238억(2019.12) 주요 품목 전자석탈

youdiff.co.kr

실적 분석

주요 사업 부문 및 제품의 매출 현황

당사의 사업 부문은 전자석 탈철기, 자력선별기 사업부문과 기타 리프팅마그네트 및 실험용 전자석의 제조 및 판매로 구분됩니다. 주력 사업인 전자석 탈철기 부문 실적이 전체 매출의 80.5%를 차지하고 있으며, 자력선별기가 6.8%로 뒤를 잇고 있습니다.

지난해 주요 사업인 전자석 탈철기의 수출은 91억 원으로 72%, 내수가 36억 원으로 28% 비중을 보이고 있습니다. 반면 자력 선별기의 경우 수출이 3.7%, 내수가 96.3%로 내수의 비중이 절대적이지만 매년 수출 실적의 증감폭이 큰 편입니다.

손익계산서 - 실적

당사의 2020년 실적은 매출액 158억 원으로 전년 대비 33.8% 감소했고, 영업손실 12억 원, 당기순손실 11억 원을 기록하면서 적자 전환했습니다. 주요 실적 부진의 요인은 코로나19로 인한 전방 산업의 설비 투자 이연에 따른 부분과 신규 사업에 대한 투자로 인해 일시적인 비용 증가가 있었습니다.

현금흐름표

당기 적자 전환으로 인해 현금흐름도 마이너스로 전환되었습니다. 꾸준한 투자활동이 이루어지고 있으며, 당기 말 기준 현금성 자산은 236억 원을 보유하고 있습니다.

재무 상태표

당사의 자산은 전년 대비 3.9% 증가한 647억 원을 기록하였습니다. 주로 신규 사업 설비 투자에 의한 유형자산이 큰 폭으로 증가하면서 비유동 자산 부분이 증가하였습니다. 부채는 전년 대비 22.3% 감소한 210억 원을 기록하였는데, 차입금은 증가하였으나, 장기 매입채무가 없어지면서 비유동부채가 감소하였습니다.

2020년 당기 말 기준 유동비율 209.6%, 부채비율 48.2%, 자기자본비율 67.5%, 자본 유보율 1,132.9%를 기록하면서 전반적으로 양호한 재무상태를 유지하고 있습니다.

최근 연구 개발 및 신규 사업 현황

2차전지 소재 임가공 사업 진출

당사는 지난해 2020년 6월 충북 음성에 공장 부지의 매입(1만 평 규모)을 결정하면서 2차전지 소재 임가공 사업에 진출하였습니다. 신규 사업의 내용은 신규 설비를 통해 임가공 공정을 거친 수산화리튬 등의 소재를 양극재 업체에 공급하는 것이 목적으로 기존 탈철기의 주요 고객사와 일치하기 때문에 어느 정도 사업적인 협의가 있었을 것으로 판단됩니다. 신규 설비의 1/4은 수산화리튬 가공, 나머지 3/4은 향후 2차전지 첨가물 등의 사업에 사용할 것으로 예상합니다.

지난 6월에 매입한 부지의 설비 공사는 3월에 생산설비를 완공하고, 이제 고객 확보를 시작한 것으로 알려졌으며, 조만간 신규 매출을 기대해봅니다.

주가 정보 및 주식 시세, 목표 주가

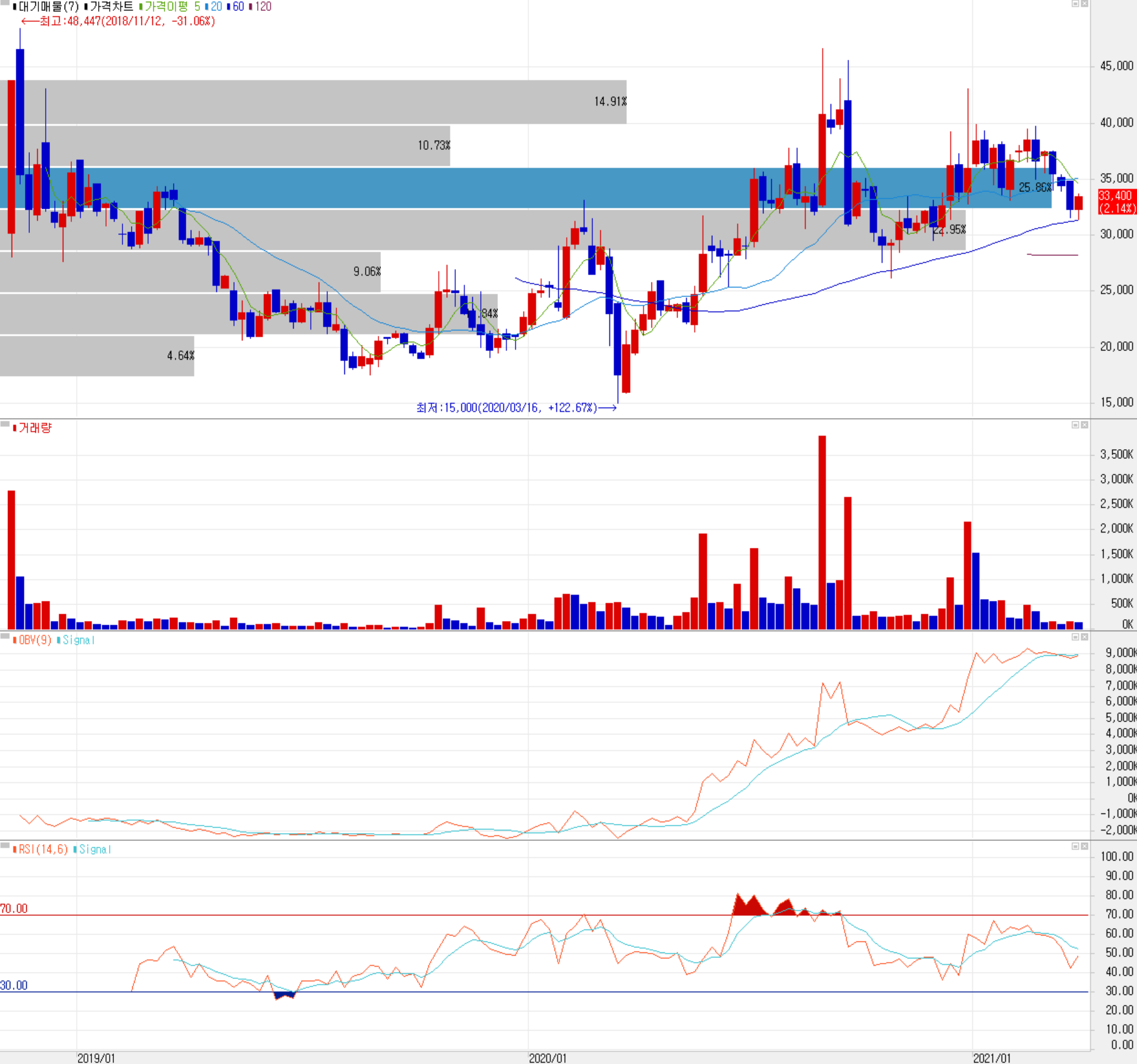

4월 2일 장종료 기준 당사의 주가는 33,400원에 거래를 마쳤습니다. 외국인 비중은 0.11%이며, 시가총액 2,477억 원으로 코스닥 시총 상위 381위 종목입니다.

최근 수급에서는 기관과 개인이 매수 우위를 보이고 있지만, 마찬가지로 거래량이 침체된 상황입니다. 당사의 주가는 2차전지 종목들과 유사한 흐름을 보이고 있습니다. 지난해 3월 코로나19 팬데믹으로 인한 급락 이후 빠르게 회복하면서 그린 뉴딜 등 정부 정책과 전기차 산업의 급성장이 전망되면서 당사의 주가는 9월 1일 최고가인 46,650원을 기록하였으나 시장의 수급 변동성으로 큰 폭의 조정을 겪었고 12월부터 전방산업의 투자 확대 계획에 따라 일부 회복된 주가는 한동안 횡보하다가 재차 하락 후 최근 반등을 시도하고 있습니다. 기술적으로는 개인적 목표주가를 39,400원으로 설정하였고 상승 시 37,500원 부근에서 저항을 예상하고 있습니다. 하락 시에는 30,300원을 지지로 예상하고 접근하면 좋겠습니다.

투자 포인트

1. 국내 최초 일본기업 독점이었던 2차전지 자력 선별기(건식) 국산화 및 상용화 국내 유일 기업

2. 2차전지 공정 중 믹싱이 슬러리 상태의 소재 탈철 기술(습식 탈철)은 세계 유일

3. 주 고객사인 2차전지 제조 및 양극재 업체 등 전방산업의 호황으로 탈철기 매출 증대 전망

4. 2차전지 임가공 사업 진출, 하반기 신규 매출 기대

5. 2차전지 국내 제조 3사인 LG호학, 삼성SDI, SK이노베이션을 비롯하여 BYD, 파나소닉 등 글로벌 배터리 제조사와 SK머티리얼즈, 포스코케미칼, 에코프로, 애경유화, GS칼텍스, 솔브레인, 파낙스이텍, 후성, 피앤이솔루션 등 다수의 2차전지 소재 및 장비 관련 기업들을 고객사로 확보

최근 3개월 주요 이슈, 공시

대보마그네틱, 에코프로이엠과 26억 공급계약... 매출비 11% - 아이투자

https://www.itooza.com/common/iview.php?no=2021011114290214329

www.itooza.com

[코스닥 CEO 인터뷰] 이상익 대보마그네틱 대표 "2차전지 소재 임가공 사업 진출..신시장 개척할 것" - 파이낸셜뉴스

[코스닥 CEO 인터뷰] 이상익 대보마그네틱 대표 "2차전지 소재 임가공 사업 진출..신시장 개척할

[파이낸셜뉴스] 대보마그네틱이 2차전지 소재 임가공 사업에 나선다. 2차전지 고도화 및 성능 향상으로 수산화리튬 등 기타 소재의 수요 확대가 예상되는 가운데 시장을 선점하고 미래먹거리 사

www.fnnews.com

대보마그네틱, 테슬라 전기차배터리 직접생산…장비 공급 수혜 부각↑ - 서울경제TV

대보마그네틱, 테슬라 전기차배터리 직접생산…장비 공급 수혜 부각↑

[서울경제TV=배요한기자] 대보마그네틱이 테슬라 전기차 배터리 직접 생산 수혜주로 거론되면서 주가가 강세를 보이고 있다. 30일 오후 1시 17분 현재 대보마그네틱은 전 거래일보다 8.3% 상승한

www.sentv.co.kr

오늘도 이 글을 읽으시는 모든 분들의 성공투자를 기원합니다.

*** 본 내용은 투자에 대한 참고자료로서 투자에 대한 최종적인 책임은 투자자 본인에게 있습니다 ***

'기업 분석 및 전망' 카테고리의 다른 글

| 신성델타테크 (065350) - 주가 전망 및 실적 분석 (0) | 2021.04.05 |

|---|---|

| 이엔드디 (101360) - 주가 전망 및 실적 분석 (0) | 2021.04.04 |

| 나노신소재 (121600) - 주가 전망 및 실적 분석 (0) | 2021.04.04 |

| 켐트로스 (220260) - 주가 전망 및 실적 분석 (0) | 2021.04.03 |

| 솔루스첨단소재 (336370) - 주가 전망 및 실적 분석 (0) | 2021.04.03 |

댓글