2D/3D 측정 원천 기술을 기반으로 반도체, 디스플레이, 2차전지 및 자동차 외관 검사 장비 분야에서 선도적 지위를 구축한 기업 (주)인텍플러스의 2020년 실적 리뷰와 최근 사업 동향을 통해 향후 전망을 공유합니다.

당사의 자세한 사업 내역과 2020년 3분기 실적 분석은 이전 글인 아래 링크를 참조하시기 바랍니다.

기업 분석 및 주가 전망 - 인텍플러스 (064290)

독보적 머신비전 기반의 기술력으로 반도체 검사장비 분야를 선도하는 인텍플러스의 기업 분석과 최근 주식 시세를 기반으로 한 적정 주가 분석 기업 개요 Profile 회 사 명 (주)인텍플러스 설 립

youdiff.co.kr

실적 분석

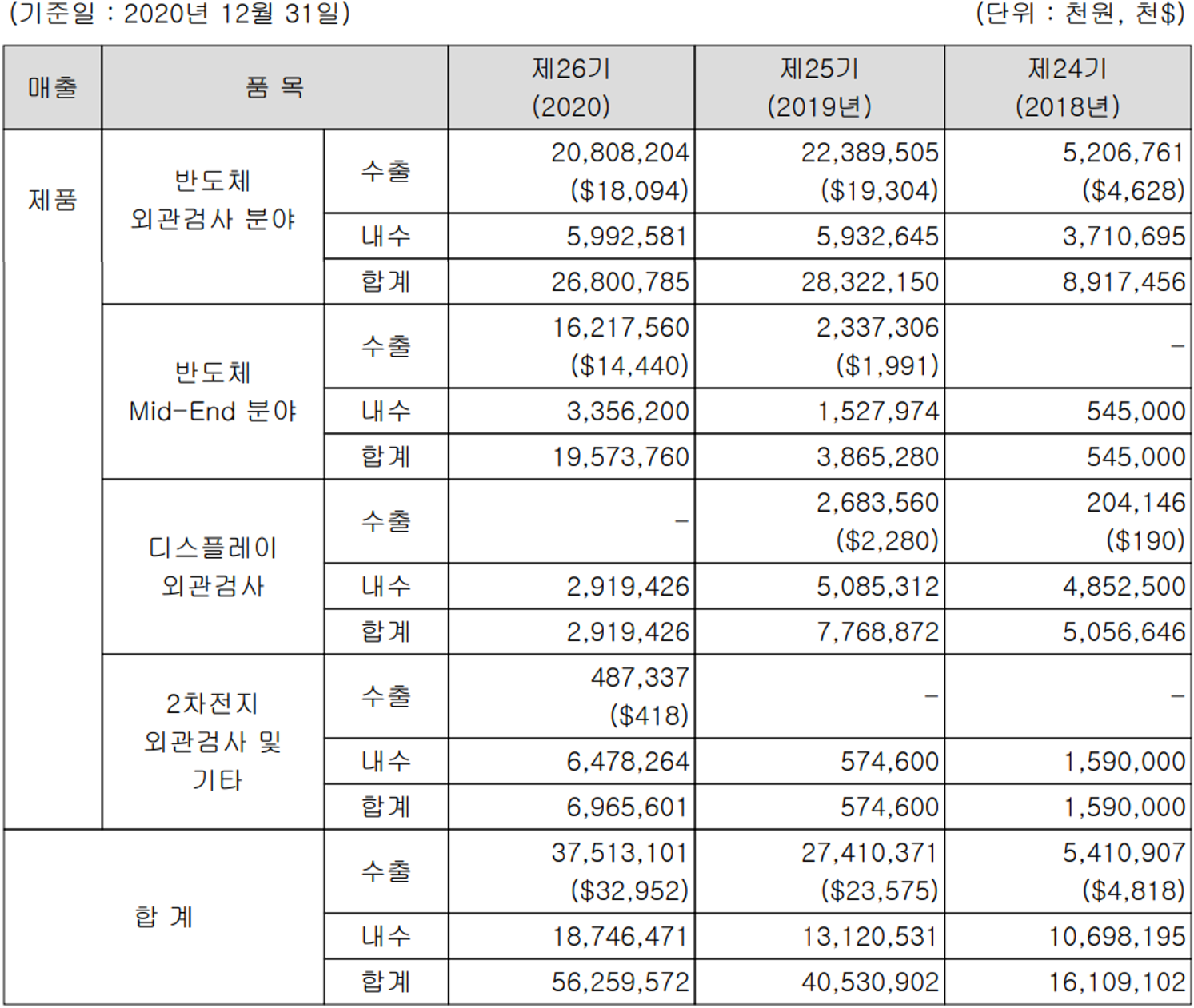

주요 사업 부문 및 제품의 매출 현황

당사의 사업부문은 외관 검사 장비 부문으로 반도체 외관 및 Flip-Chip 검사장비, 디스플레이 검사장비 및 2차전지 외관 검사장비 제품군으로 구분됩니다. 지난해 반도체 외관 검사 분야의 매출은 전체 매출의 47.6%, Flip-Chip 검사장비는 34.8%, 디스플레이 검사장비 5.2% 그리고 2차전지의 외관 검사장비 매출은 12.4%의 비중을 보였습니다.

당사 전반적인 수출과 내수의 매출 비중은 각각 66.7%, 33.3%를 나타냈습니다. 지난해 반도체 외관 검사분야 및 디스플레이 매출은 감소했으나 Flip-Chip 검사 장비 및 2차전지 외관 검사장비의 매출이 큰 폭으로 증가했습니다.

손익계산서 - 실적

당사의 2020년 실적은 매출액 563억 원으로 전년 대비 38.8% 증가했고, 영업이익은 70억 원으로 49.2% 증가, 당기순이익은 70.1% 증가하면서 92억 원을 기록했습니다. 반도체 및 디스플레이 부문 매출이 저조한 가운데 고객사 점유율 확대 및 신규 고객사 확대로 반도체 Flip-Chip 부문과 2차전지 부문의 매출 증가가 전반적인 실적 개선을 이끌었습니다.

현금흐름표

당사는 2회계년도 연속 이익을 창출하고 있으나, 재고자산 평가 손실 등 영업활동으로 인한 자산과 부채로 인해 현금흐름이 마이너스 흐름을 보였습니다. 장단기 차입금을 이용하여 자금을 조달하고 있으며, 부채의 상환이 이루어지고 있습니다.

재무 상태표

당기말 기준 자산총계는 526억 원으로 전년 대비 24.9% 증가했고, 부채는 7.9% 증가한 220억 원을 기록했습니다. 자산 증가의 주요인은 매출 채권 및 이연법인세 자산의 증가로 인한 부분이고, 부채 증가는 단기차입금의 증가가 주된 요인으로 보입니다.

재무 안정성 비율면에서는 유동비율 187.1%, 부채비율 71.6%, 자기자본비율 58.3%, 자본유보율 409.2%를 기록하면서 전반적으로 부채비율이 감소 추세로 양호한 재무상태를 유지하고 있습니다.

2021년 컨센서스 - 실적 전망

당사의 2021년 예상 실적은 매출액 896억 원으로 전년 대비 59.4% 증가하고, 영업이익은 180억 원으로 157% 증가, 당기순이익은 62% 증가한 149억 원을 기록할 것으로 추정했습니다.

최근 연구 개발 및 신규 사업 현황

주가 정보 및 주식 시세, 목표 주가

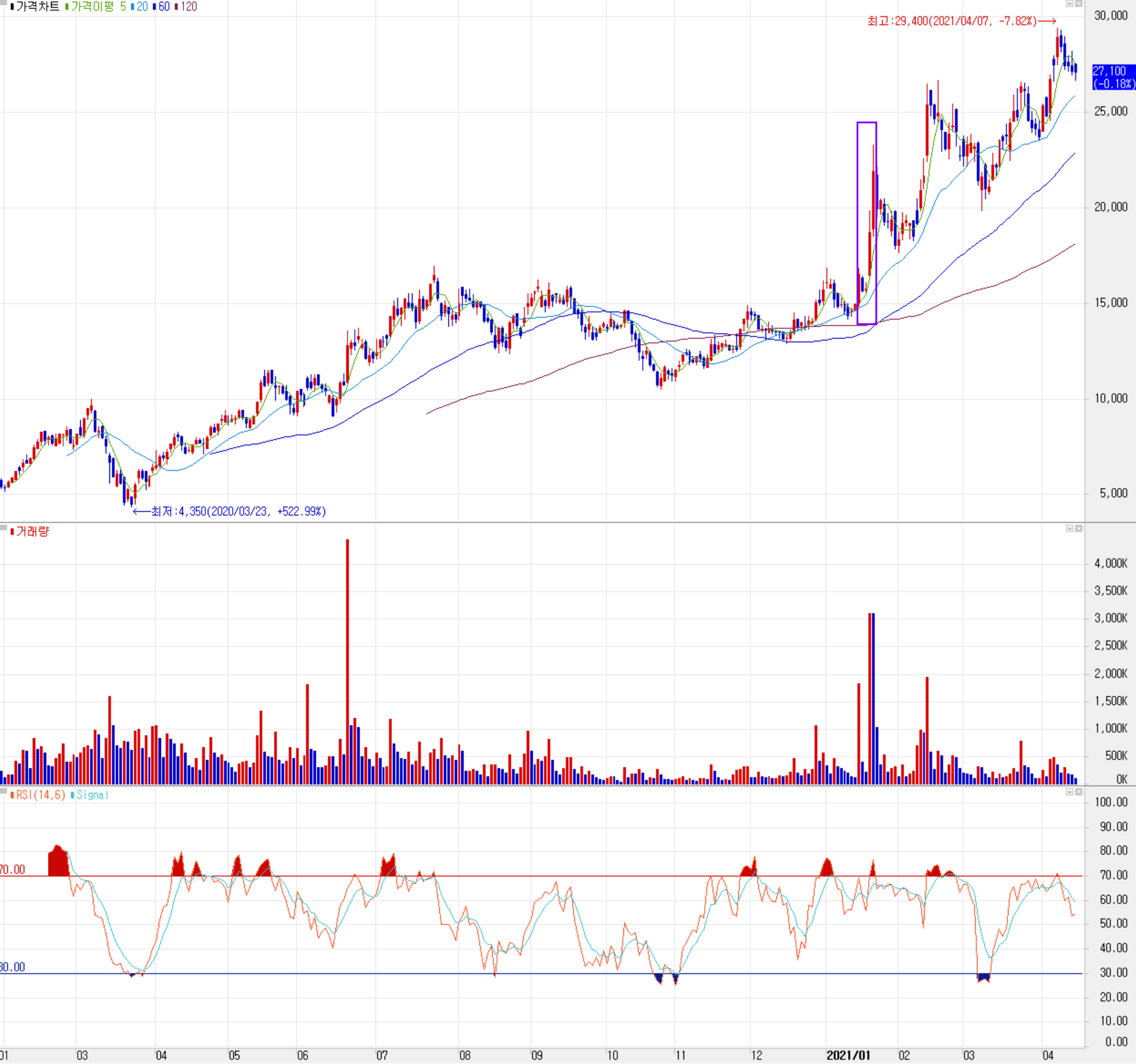

4월 14일 장종료 기준 당사의 주가는 어제보다 0.18% 내린 27,100원에 마감되었습니다. 외국인 비중은 5.67%이며, 시가 총액 3,418억 원으로 코스닥 시총 상위 283위 종목입니다.

당사의 주가는 코로나19로 급락했던 지난 3월 19일 이후 빠르게 회복하면서 10월 중 잠시 조정을 받고 난 후 최근까지 상승세를 유지하고 있습니다. 최근 한 달간 수급에서는 기관의 매수우위에 외국인과 개인은 매도 우위를 보였으나, 최근 5 거래일 연속 개인의 순매수 행진이 이어지고 있습니다. 컨센서스와 차트 관점을 종합한 개인적인 목표주가는 32,000원으로 설정하였고, 상승 시 29,000원 선에서 저항을 추가 하락 시에는 26,000원을 지지로 보고 있습니다. 뛰어난 원천기술을 보유한 기업이고, 첨단 산업 분야에 적용 범위를 넓히고 있는 기업이기 때문에 장기적인 안목으로 지켜보면 좋을 것 같습니다.

일봉상으로는 5일선 밑으로 내려왔지만, 주봉상으로는 유효한 추세입니다. 진입 시 급등에 따른 조정은 예상해야겠습니다.

투자 포인트

1. 2D/3D 비전검사 분야 글로벌 1위 기업

2. 2019년부터 당사의 반도체 외관 검사장비 글로벌 메이저 반도체 업체에 독점 공급으로 성장 기반 구축

3. 중국 최대 디스플레이 업체 BOE 고객사 확보 등 신규 고객 확대에 따른 매출 증대

4. 주요 반도체 제조 업체 거점인 한국, 대만, 중국, 미국 및 일본 현지 법인 설립으로 글로벌 네트워크 구축

5. 고성능 FCBGA 기판(Substrate)의 수요 급증으로 Flip-Chip 검사 장비 수요 확대 예상

6. 특히 FCBGA의 본딩 필름인 ABF가 확대 추세로 반투명 재질 특성으로 인해 당사의 WSI 3차원 측정기술만 검사 선호

7. 2020년 글로벌 비메모리 반도체 제조사, OSAT 업체 신규 고객 확보

8. 2차전지 검사장비 2020년 신규 매출을 기반으로 고객사 확대에 따른 매출 증대 전망

9. 2020년 12월 31일 현재 수주잔고 228억 (당기 매출의 40%), 2021년 현재 수주액 106억

최근 3개월 주요 이슈, 공시

인텍플러스, 시장 점유율 확대 전망-삼성證 - 아이투자

https://www.itooza.com/common/iview.php?no=2021022308144918375

www.itooza.com

인텍플러스, 기술력과 국산화가 이끈다 - 베타뉴스

인텍플러스, 기술력과 국산화가 이끈다 - 베타뉴스

[베타뉴스=이춘희 기자]삼성증권이 인텍플러스에 대해 투자 의견 매수와 목표 주가 3만500원을 제시했다. 증권사는 인텍플러스가 반도체 패키지, 메모리 모듈 등 반도체 후공정 분야

www.betanews.net

반도체 검사장비 시장점유율 3배↑ 목표, 물 만난 인텍플러스 - 머니투데이

반도체 검사장비 시장점유율 3배↑ 목표, 물 만난 인텍플러스 - 머니투데이

반도체 외관 검사장비 전문업체 인텍플러스가 지난해 역대 최대 수준의 실적을 기록할 것으로 전망돼 주목을 받고 있다. 탄탄한 기술력을 바탕으로 올해 고객 다각화와 설...

news.mt.co.kr

인텍플러스, 주당 100원 현금 결산배당 결정 - 이데일리

인텍플러스, 주당 100원 현금 결산배당 결정

인텍플러스(064290)는 보통주 1주당 100원의 현금 결산배당을 결정했다고 22일 공시했다. 시가배당율은 0.7%며, 배당금총액은 12억2198만2000원이다. 배당기준일은 지난해 12월 31일이다.회사 측은 “배

www.edaily.co.kr

[대가의 선택] 인텍플러스, 글로벌 고객사에 독점 공급 - 아이투자

https://www.itooza.com/common/iview.php?no=2021020416114861040

www.itooza.com

오늘도 이 글을 읽으시는 모든 분들의 성공투자를 기원합니다.

*** 본 내용은 투자에 대한 참고자료로서 투자에 대한 최종적인 책임은 투자자 본인에게 있습니다 ***

'기업 분석 및 전망' 카테고리의 다른 글

| 아이티엠반도체 (084850) - 주가 전망 및 실적 분석 (0) | 2021.04.15 |

|---|---|

| 아이에이 (038880) - 주가 전망 및 실적 분석 (0) | 2021.04.15 |

| 이녹스첨단소재 (272290) - 주가 전망 및 실적 분석 (0) | 2021.04.14 |

| 원익QnC (074600) - 주가 전망 및 실적 분석 (0) | 2021.04.14 |

| 디아이 (003160) - 주가 전망 및 실적 분석 (0) | 2021.04.14 |

댓글