기업분석 주식전망- 엔에스(217820)

오늘은 2차전지 조립 공정과 디게싱 공정 장비에 특화되어 있는 주식 중 관련 종목인 엔에스에 대한 기본적인 정보 및 전망에 대해 공유하도록 하겠습니다.

회사개요

주식회사 엔에스는 1999년 11월 10일에 설립된 기업으로 충북 청주시 청원에 본사 및 공장의 소재지가 있고, 2차전지의 조립공정과 디게싱공정을 위한 자동화 장비 및 레이저를 이용한 공학필름, 특수필름의 커팅 및 마킹 응용장비를 제작 사업을 영위하고 있습니다.

| 상호 | (주)엔에스 |

| 사업장 주소지 | 충북 청주시 청원구 오창읍 각리1길 27 |

| 홈페이지 | http://www.cns2.com |

| 설립일 | 1999.11.10 |

| 상장일(코스닥) | 2015.12.07 |

| 종업원 수 | 114명 |

| 주요품목 | 2차전지 자동화 장비, 레이저 |

| 2019년 매출액 / 영업이익 | 651억 원 / 56억 원 |

| 감사의견 | 적정의견 |

주요 연혁

| 날짜 | 내용 |

| 2020-07 | 유럽 배터리 연합 회원 등록 |

| 2020-06 | 이탈리아 대표사무소 설립 |

| 2020-03 | 제 3공장 증축 |

| 2019-12 | 3000만 불 수출탑 수상 |

주요 제품소개 / 특징 /경쟁력

2차전지 조립공정(Packaging) 자동화 장비

2차전지의 조립공정은 전극공정이 마무리된 후 스태킹, 웰딩, 조립, 실링 등 7개의 과정을 거치는데, 엔에스의 조립공정 자동화 장비를 이용하여 제품 생산성 향상 및 불량률을 최소화할 수 있습니다.

2차전지 디게싱(Degassing) 자동화 장비

2차전지의 디게싱공정은 전지 내부 및 외부 요인에 의한 배터리 셀 내부의 가스 폭발을 예방하기 위한 마무리 공정으로 특히 자동차의 가장 선결과제인 안전과 밀접한 공정입니다.

특징 및 경쟁력

엔에스는 2차전지의 조립공정, 레이저 스캐너 제어 기술 영역에서 외산 장비를 대체하기 위한 국산화에 성공하면서 기술 및 가격 경쟁력을 갖춘 기업입니다.

당사는 2019년 기준 2차전지 장비의 매출이 전체 매출의 80% 이상을 차지하고 있습니다. 국내 배터리 관련 대기업인 LG화학, SK이노베이션과 완샹(Wanxiang), 텐진EV 등 배터리 관련 여러 중국 기업들의 수주도 활발합니다.

위험요소

2020년 코로나19의 영향으로 주요 수주 계약 건이 뒤로 밀리면서 단기적 어려움을 겪고 있습니다. 장비 업체의 특성상 수주 후 납품까지의 매출 인식 시기가 긴 점을 감안할 때 올해 고정비 등의 비용 부담이 주가의 흐름을 방해할 것 같습니다.

고객사

LG화학, SK이노베이션, Wanxiang, 텐진EV, 쿤샨(Kunshan)

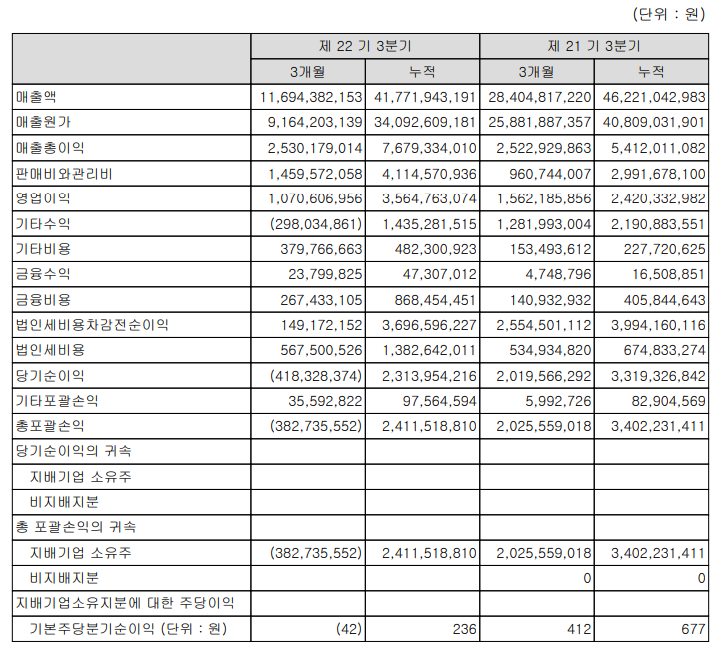

요약 재무제표 포괄 손익계산서

제22 기 3분기 2020.01.01부터 2020.09.30까지

제21 기 3분기 2019.01.01부터 2019.09.30까지

엔에스는 지난 3분기 실적 발표를 통해 연결 포괄손익계산서 기준으로 매출은 117억 원, 영업이익은 11억 원을 기록 전년 동기 대비 -58.8%, -31.5% 감소했습니다. 하지만 2020년 누적 기준으로 볼 때 매출은 417억 원, 영업이익은 35억 원을 기록하면서 전년 동기 대비 매출은 -9.6%, 영업이익은 오히려 47% 증가했습니다. 당사의 관계자는 "3분기에도 제품의 출하 및 현지 완성 작업이 지속적으로 이루어져 코로나 팬데믹의 어려움 속에서도 꾸준한 성장세를 이어갔다"라고 하면서 "아울러 수익 극대화를 위한 내부 체질 개선 노력을 통해 3분기 최대 영업이익을 기록했다"라고 밝혔습니다.

투자정보

기본 정보 (2020.6)

| 업종 | 액면가(원) | 시가총액 (억원) |

발행주식 수 | EPS/PER | 업종 PER | BPS/PBR |

| 기계, 장비 | 500 | 1,043 | 10,465,414 | 585 / 17.04 | 147.58 | 3,495 / 2.85 |

엔에스는 2차전지 장비가 전체 매출의 80%이상을 차지하기 때문에 기계/장비 업종으로 보기에는 무리가 있으나, 2차전지 장비 업종의 PER 평균으로 보면 다소 낮은 PER을 유지하고 있습니다. 다만 2020년 3분기까지의 이익률이 하락했기 때문에 4분기 추정치와 주가의 움직임을 지켜볼 필요가 있습니다.

11월 초반만 해도 가장 큰 매물대 상단에 주가가 형성되었기 때문에 하방 압력이 강했으나, 지금은 1만 원 부근 현재 주가를 중심으로 많은 매물대가 몰려있어 지난 8,9월의 급격한 상승에 따라 횡보를 보일 것 같습니다. 11월 24일 현재 코스피 대형주 위주의 강세장에서 중소형 성장주들이 재 반등하는 기간을 기다리면서 당분간은 하락 시 저점 매수를 노리고, 보유하고 있는 경우에는 테마 상승 시 일부 매도 전략도 좋아 보입니다.

전망

지난 2020년 3분기까지는 코로나19로 인한 어려운 상황 속에서도 누적 매출 기준 나쁘지 않은 성과를 거두었고 특히 내부 개선을 통한 영업이익 확대 측면에서는 긍정적인 소식입니다.

주요 고객사인 LG화학과 SK이노베이션의 CAPEX 및 전기차 수요가 증대되는 성장 산업의 한 영역을 담당하는 기업으로서 중장기적 전망은 좋게 보입니다.

또한 전기차 시장 확대에 적극적인 움직임을 보이고 있는 중국 시장에서 전기버스 및 승용차 배터리 1위 기업인 완샹(Wanxiang)을 거래처로 확보하게 된 점도 주가에 긍정적인 모습을 보일 것입니다.

엔에스는 하반기 기준 1000억 원 정도의 수주잔고가 있는 것으로 추정됩니다만, 계약 대상 업체인 중국의 완샹, 쿤샨 등과의 수주가 코로나19 등의 영향으로 일정이 연기되고 있는 점은 부담입니다.

전반적으로 시스템 장비 업체는 수주부터 납품까지의 소요기간이 길어서 매출인식이 늦어짐에 따라 올해처럼 코로나19 등의 예상치 못한 상황에 따른 어려움이 발생할 소지가 있습니다. 따라서 유럽과 미국 등 수요처 다변화를 통한 매출 신장과 함께 안정적인 재무구조를 유지할 필요가 있다고 생각합니다.

특별한 이벤트가 없는 한 당분간의 주가 상승 여력이 보이지 않지만, 저점 매수한 경우는 관망하고 추가 하락 시 기다릴 수 있다면 일부 매수하는 전략이 유효해 보입니다.

참고자료

중국 Kunshan과 250억 원 규모의 제조설비 공급계약 체결 - 2019년 9월 3일에 수주했으나 2021년 3월 31일로 연기

https://finance.daum.net/quotes/A217820#news/disclosure/1265047

중국 완샹(Wansiang)과 139억 원 규모의 제조설비 공급계약을 2019년 3월 29일에 했지만 고객사 요청으로 2020년 11월 30일로 연기

https://finance.daum.net/quotes/A217820#news/disclosure/1254228

중국 완샹(Wanxiang)과 203억 원 규모의 제조설비 공급계약 체결 - 2019년 3월 20일 에서 2020년 9월 30일로 연기

https://finance.daum.net/quotes/A217820#news/disclosure/1222720

오늘도 이 글을 읽으시는 모든 분들의 성공투자를 기원합니다.

*** 본 내용은 투자에 대한 참고자료로서 투자에 대한 최종적인 책임은 투자자 본인에게 있습니다 ***

'기업 분석 및 전망' 카테고리의 다른 글

| 기업 분석 및 주식 전망 - 피앤이솔루션(131390) (0) | 2020.12.03 |

|---|---|

| 기업 분석 및 주식 전망 - 씨아이에스(222080) (0) | 2020.12.01 |

| 기업 분석 및 주식 전망 - 에이에프더블류(312610) (0) | 2020.12.01 |

| 기업 분석 및 주식 전망 - 코윈테크(282880) (3) | 2020.11.18 |

| 기업 분석 및 주식 전망 - PI첨단소재 (0) | 2020.11.16 |

댓글