2차 전지 파우치형과 각형 타입에 대한 조립 공정용 자동화 설비를 전문으로 하는 (주)엠플러스의 2022년 상반기 실적 분석 및 주가 전망을 공유합니다.

지난 분석글 보기

당사의 자세한 사업 내역과 이전 실적은 아래 링크를 참조하시기 바랍니다.

2022년 1분기 실적 분석 및 주가 전망

엠플러스 - 주가 전망 및 실적 분석 (2022.03)

2차 전지 조립 공정용 자동화 설비를 전문으로 하는 주식회사 엠플러스의 2022년 1분기 실적 분석 및 주가 전망을 공유합니다. 당사의 자세한 사업 내역과 이전 실적은 아래 링크를 참조하시기 바

youdiff.co.kr

2021년 결산 실적 분석 및 주가 전망

엠플러스 - 주가 전망 및 실적 분석 (2021.12)

파우치형 및 각형 타입의 2차 전지 조립 공정용 자동화 설비를 전문으로 하는 (주)엠플러스의 2021년 결산 실적의 분석과 주가 전망을 공유합니다. 당사의 자세한 사업 내역과 이전 실적은 아래

youdiff.co.kr

2021년 3분기 실적 분석 및 주가 전망

엠플러스 - 주가 전망 및 실적 분석 (2021년 3분기)

2차 전지 파우치형 및 각형 타입의 조립 공정용 자동화 장비를 전문으로 개발 및 제조하는 (주)엠플러스의 2021년 3분기 실적 분석 및 주가 전망을 공유합니다. 당사의 자세한 사업 내역과 이전 실

youdiff.co.kr

2021년 2분기 실적 분석 및 주가 전망

엠플러스 - 주가 전망 및 실적 분석 (2021년 상반기)

파우치형, 각형 2차전지 자동화 조립 설비를 선도하는 기업 (주)엠플러스의 2021년 2분기 실적 분석 및 최근 사업 동향의 점검을 통한 주가 전망을 공유합니다. 당사의 자세한 사업 내역과 이전 실

youdiff.co.kr

2021년 1분기 실적 분석 및 주가 전망

엠플러스 - 주가 전망 및 실적 분석 (2021년 1분기)

2차 전지 제조 공정 중 조립공 정용 장비의 강자인 (주)엠플러스의 2021년 1분기 실적 분석과 최근 사업 현황을 통한 주가 전망을 공유합니다. 당사의 자세한 사업 내역과 이전 실적은 아래 링크를

youdiff.co.kr

2020년도 결산 실적 및 기업 분석

엠플러스 (259630) - 주가 전망 및 실적 분석

2차전지 조립 공정에 대한 모든 솔루션을 확보 한 기업 엠플러스에 대한 2020년 실적을 점검하고, 사업 계획을 바탕으로 한 주가 전망을 공유합니다. 당사의 자세한 사업 내역은 이전 글인 아래

youdiff.co.kr

2020년 3분기 실적 분석 및 주가 전망

기업 분석 및 주가 전망 - 엠플러스 (259630)

기업 개요 Profile 회 사 명 (주)엠플러스 설 립 일 2003.04.08 대표 이사 김종성 임직원 수 201명(2020.09) 주소 충청북도 청주시 흥덕구 옥산면 옥산산단로 27 매출액 1043억 4360만 (2019.12) 주요 품목 2차전.

youdiff.co.kr

실적 분석

주요 사업 부문 및 제품의 매출 현황

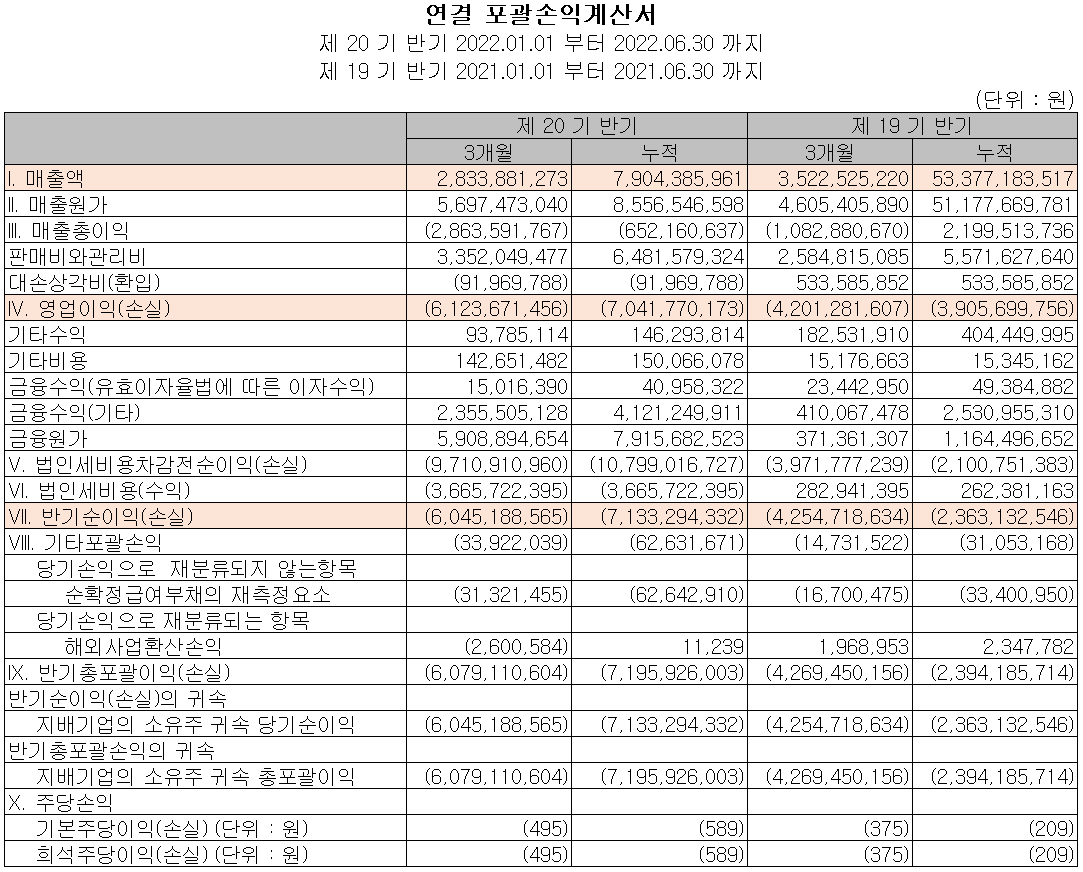

당사는 2차 전지 제조 장비 중 파우치형 및 각형 타입에 대한 조립 공정용 장비의 제조를 주 사업으로 하고 있습니다. 조립 공정은 극판 공정을 거친 롤 형태의 전극 극판을 Notching, Stacking, Tab Welding, Packaging, Degassing 장비 등을 이용하여 고객사가 요구하는 사양에 맞게 형상 및 용량을 제조하는 공정입니다. 해당 제품의 매출 외에 고객사 생산제품의 스펙 변경이나 유닛 교체 등에 따른 생산 설비의 부분 교체에 대한 기타 매출이 있습니다.

지난 상반기 전사부문 실적에서 수출은 70억 원으로 88.9%, 내수는 9억 원으로 11.1%의 매출 비중을 나타냈습니다.

손익계산서 - 실적

2022년 2분기 매출액은 28억 원으로 전년 동기 대비 19.5% 감소했고, 상반기 누적 매출은 79억 원으로 85.2% 감소했습니다. 영업이익은 2분기에는 -6억 원, 누적 기준으로는 70억 원으로 적자 지속입니다. 상반기에도 전방산업의 투자가 지연되면서 매출이 크게 감소하면서 실적 부진이 이어지고 있습니다.

현금흐름표

지난 상반기 영업활동 현금흐름에서는 110억 원의 현금이 유출되었으며, 투자활동에서는 금융상품의 처분과 유무형 자산의 취득 및 파생상품 거래로 총 41억 원이 유출되었습니다. 재무활동에서는 당기 부채를 상환하고, 차입금의 차입과 전환사채의 발행으로 총 419억 원이 유입되었습니다. 2022년 상반기 말 현재 당사가 확보하고 있는 현금은 317억 원으로 전년 동기 대비 150.2% 증가했습니다.

재무제표, 재무 안정성 비율

2022년 상반기 총자산은 전기보다 55.8%(995억) 늘어난 2,777억 원으로 현금성 자산, 기타유동자산, 재고자산 및 파생상품 자산의 증가에 기인합니다. 부채총계는 70.2%(888억) 증가한 2,152억 원으로 기타유동부채(선수금) 및 전환사채의 발행에 따릅니다. 자본총계는 당기순손실의 발생으로 유출이 있었으나, 전환사채의 발행 및 전환과 소유주와의 거래에 따른 유입으로 총 20.6%(107억) 증가한 625억 원을 기록했습니다.

당사의 재무 안정성 비율에서는 유동비율 135.5%, 부채비율 344.1%, 자기자본비율 22.5%, 자본 유보율 924.2%를 기록했습니다. 당반기에는 선수금의 증가로 부채비율이 크게 증가하였으나, 공급에 따른 감소가 이어질 예정입니다. 중국 고객사의 매출 일부가 대손 처리되었고, 전방산업 투자가 계속 지연되면서 여전히 부채비율은 높은 상황입니다. 하지만 지난해 이월된 1,599억 원과 올해 신규 수주 분을 포함한 수주잔고가 4,248억 원으로 향후 전방산업의 투자 재개에 따른 재무상태의 개선이 기대됩니다.

최근 사업 및 연구 개발 현황

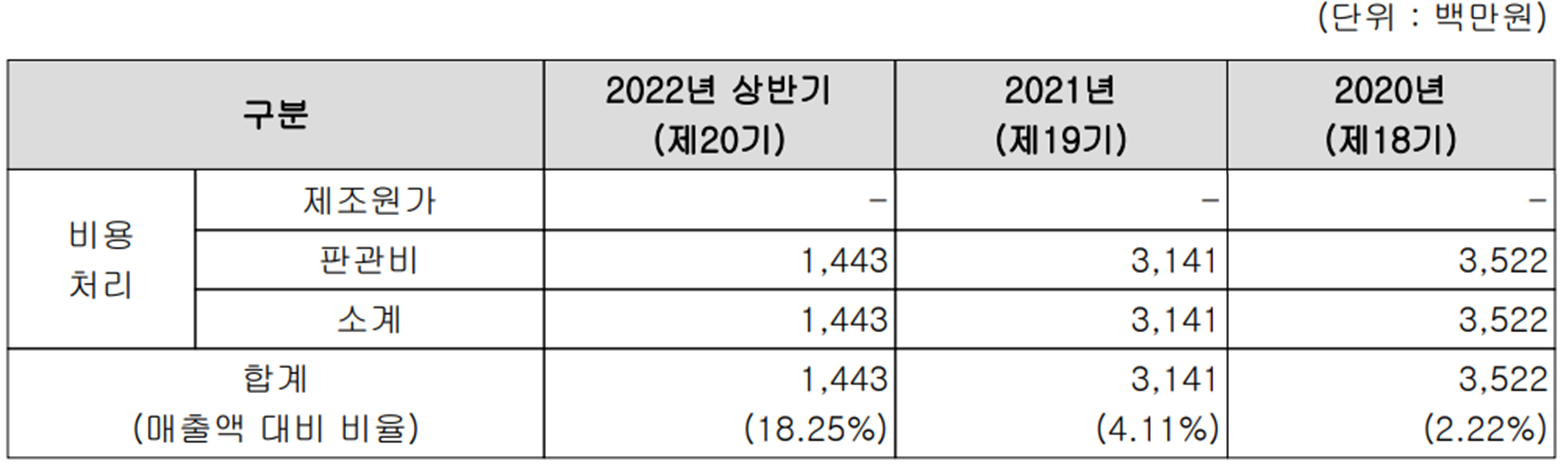

당사는 지난 상반기 매출액의 18.25%인 14억 원의 비용을 투입하면서 2차 전지 조립 공정용 장비의 연구 개발을 수행하고 있습니다.

엠플러스(259630) 주가 정보 및 주식 시세, 목표 주가

엠플러스 - 주가 정보

10월 14일 장 종료 기준 당사의 주가는 전일보다 1.18% 오른 12,900원에 거래를 마감했습니다. 외국인 비율은 1.4%이며, 시가총액 1,584억 원으로 코스닥 시총 기준 452위 종목입니다.

엠플러스 - 주식 시세

올해 초 LG에너지솔루션의 상장을 앞두고 사상 최고가인 29,300원 까지 치솟던 주가는 이후 전방산업의 투자 지연과 시장 불확실성이 겹치면서 하락세가 지속되어 최근에는 1만 원대 초반에서 거래가 형성되고 있습니다. 투자 포인트 및 차트 소견을 종합한 개인적인 목표주가는 18,000원으로 설정하였습니다. 지난해 말부터 투자가 지연된 수주분과 올해 신규 수주분을 합쳐 4천 억원이 넘는 수주잔고를 기록하고 있어 향후 실적에 대한 긍정적인 요소는 충분하지만, 최근 시장 상황을 고려할 때 주가가 반등하려면 실적 반등이 가시화되어야겠습니다. 중장기적인 관점에서는 2만 원대 중반까지도 목표할만합니다.

투자 포인트

1. 미국 조지아주 소재 현지법인의 설립에 따른 북미 고객사 대응

2. 2차 전지 조립공정(노칭, 스태킹, 탭 웰딩, 패키징, 디게싱)에 대한 특허 및 솔루션 보유 기업

3. 주 고객사인 SK온의 해외 투자 본격화에 따른 중장기적 수혜

4. 중국 Wanxiang, EVE, SVOLT 등 글로벌 배터리 제조사를 고객사로 확보하여 꾸준한 성장 전망

5. 유럽 및 북미 배터리 제조사 향 테스트 장비 공급으로 향후 신규 수주를 통한 성장 전망

최근 주요 이슈, 공시 및 증권사 리포트

엠플러스, 전기차 배터리 조립 공장 증설에 224억 투자 - 전자신문

엠플러스, 전기차 배터리 조립 공장 증설에 224억 투자

엠플러스가 전기차 배터리 조립 공장 증설에 224억원을 투자한다. 배터리 주요 고객사에 조립 공정 장비 수요에 대응하기 위한 것이다. 엠플러스는 충북 청주 국사산업단지 이차전지 조립 장비

www.etnews.com

증권사 리포트: 지금부터는 장비의 시간 - 케이프투자증권

오늘도 이 글을 읽으시는 모든 분들의 성공투자를 기원합니다.

*** 본 내용은 투자에 대한 참고자료로서 사실과 다를 수 있으며

투자에 대한 최종적인 책임은 투자자 본인에게 있습니다 ***

'기업 분석 및 전망' 카테고리의 다른 글

| 엘비세미콘 - 주가 전망 및 실적 분석 (2022년 상반기) (0) | 2022.10.20 |

|---|---|

| 테스 - 주가 전망 및 실적 분석 (2022년 상반기) (1) | 2022.10.19 |

| 이오테크닉스 - 주가 전망 및 실적 분석 (2022년 상반기) (0) | 2022.10.17 |

| 에이프로 - 주가 전망 및 실적 분석 (2022년 상반기) (0) | 2022.10.15 |

| 원익피앤이 - 주가 전망 및 실적 분석 (2022년 상반기) (0) | 2022.10.14 |

댓글