2D, 3D 머신 비전 기술을 기반으로 반도체 및 디스플레이 검사 장비에서 2차 전지, 자동차 외관 검사까지 사업 영역을 확장하고 있는 (주)인텍플러스의 2022년 3분기 실적 분석 및 주가 전망을 공유합니다.

당사의 자세한 사업 내역과 이전 실적은 아래 링크를 참조하시기 바랍니다.

2022년 2분기 실적 분석 및 주가 전망

2022.09.21 - [기업 분석 및 전망] - 인텍플러스 - 주가 전망 및 실적 분석 (2022년 상반기)

2022년 1분기 실적 분석 및 주가 전망

2022.06.15 - [기업 분석 및 전망] - 인텍플러스 - 주가 전망 및 실적 분석 (2022.03)

2021년 결산 실적 분석 및 주가 전망

2022.04.10 - [기업 분석 및 전망] - 인텍플러스 - 주가 전망 및 실적 분석 (2021.12)

2021년 3분기 실적 분석 및 주가 전망

2021.12.15 - [기업 분석 및 전망] - 인텍플러스 - 주가 전망 및 실적 분석 (2021년 3분기)

2021년 2분기 실적 분석 및 주가 전망

2021.09.26 - [기업 분석 및 전망] - 인텍플러스 - 주가 전망 및 실적 분석 (2021년 상반기)

2021년 1분기 실적 분석 및 주가 전망

2021.07.21 - [기업 분석 및 전망] - 인텍플러스 - 주가 전망 및 실적 분석 (2021년 1분기)

2020년도 결산 실적 및 기업 분석

2021.04.14 - [기업 분석 및 전망] - 인텍플러스 (064290) - 주가 전망 및 실적 분석

2020년 3분기 실적 분석 및 주가 전망

2021.01.27 - [기업 분석 및 전망] - 기업 분석 및 주가 전망 - 인텍플러스 (064290)

실적 분석

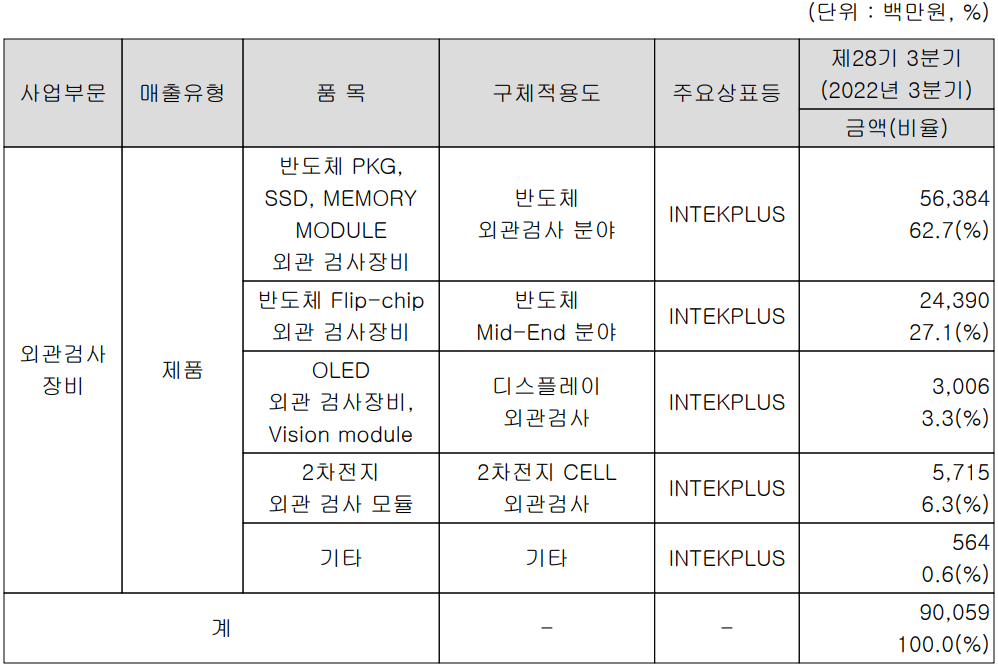

주요 사업 부문 및 제품의 매출 현황

당사는 머신 비전 기술을 바탕으로 표면 형상에 대한 영상 데이터를 획득, 분석 및 처리하는 2D, 3D 외관 검사장비 및 모듈을 개발, 공급하고 있습니다. 세부적으로 반도체 외관검사 분야는 반도체 패키지, SSD, Memory Module 외관 검사 장비 등이 있으며, Mid-End 부문에서는 3차원 측정 기술을 바탕으로 Flip-Chip에 적용되는 반도체 패키지용 기판의 외관을 검사하는 장비를 공급하고 있습니다. 디스플레이 외관검사에는 OLED 외관 검사장비 및 Vision Module을 공급하고 있으며, 2차 전지 CELL의 외관 검사 장비 부문이 있습니다. 또한 자동차 외관 검사에는 자동차 면 품질, 부품 및 단품 파트에 대한 외관 검사 모듈을 공급하고 있습니다.

지난 3분기 누적 기준 실적에서 반도체 메모리 검사장비의 매출은 564억 원으로 전체 매출액의 62.7%를 차지하였으며, 반도체 FC는 244억 원으로 27.1%, OLED 검사장비는 30억 원으로 2.2% 그리고 2차 전지 검사 모듈은 57억 원으로 6.3%의 매출 비중을 기록했습니다. 한편 전사 실적에서 수출은 605억 원으로 67.2%, 내수는 295억 원으로 22.8%의 비중을 나타냈습니다.

손익계산서 - 실적

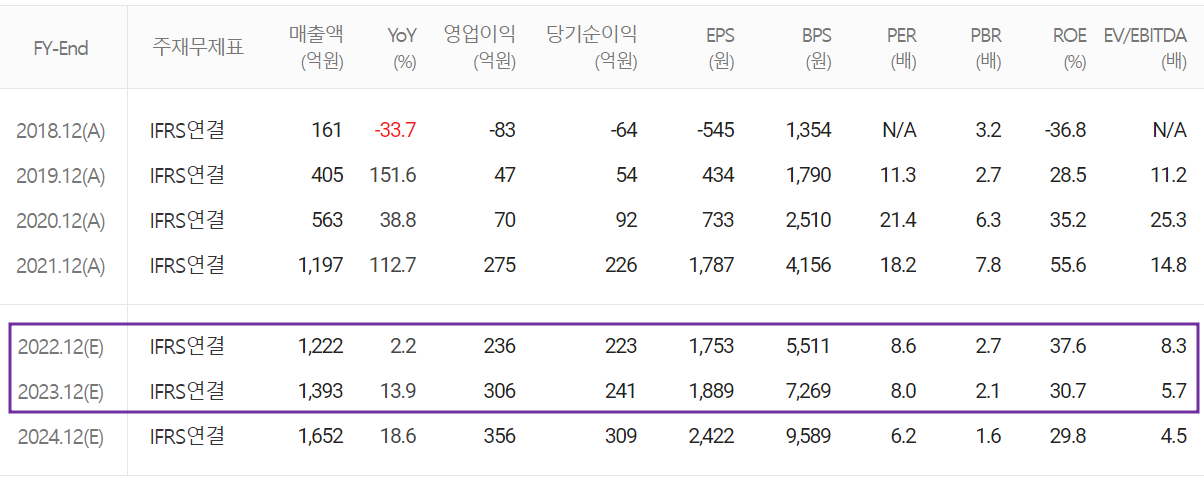

지난 3분기 매출액은 275억 원으로 전년 동기 대비 28.1% 감소했고, 누적 매출액은 901억 원으로 4.5% 증가했습니다. 영업이익은 37억 원으로 72.9% 감소했으며, 누적 기준으로는 163억 원으로 29.5% 감소한 실적을 거두었습니다. 세부적으로는 반도체 메모리 부문이 55.8%, Flip-Chip이 23.7% 증가하면서 전사 매출 성장은 있었으나, 3분기에는 수익성이 높은 Flip-Chip BGA 부문 수요가 감소하면서 영업이익은 축소되는 모습을 보였습니다.

추정 실적 컨센서스

2022년 예상 실적은 매출액 1,222억 원으로 2021년 대비 2.2% 증가하고, 영업이익은 236억 원으로 14% 증가할 것으로 추정했습니다. 2023년에는 매출액 1,393억 원으로 전년 대비 13.9% 증가하고, 영업이익은 306억 원으로 29.7% 증가할 것으로 전망했습니다. 전방산업이 침체기에 있는 상황이지만 반도체 FC-BGA를 독점 공급하면서 신규 고객사를 확보할 예정이며, 미중 무역 분쟁에 따라 중국 내 고객사 점유율 확대를 예상하고 있습니다. 또한 2차 전지와 자동차 검사 모듈 부문도 꾸준한 성장을 전망하고 있습니다.

현금흐름표

지난 3분기 영업활동 현금흐름에서는 15억 원의 현금이 유입되었으며, 투자활동에서는 유무형자산의 취득으로 58억 원이 유출되었습니다. 재무활동에서는 당기 부채를 상환하고, 단기차입금의 차입을 통해 총 60억 원의 유입이 발생했습니다. 2022년 3분기 말 기준 당사가 확보하고 있는 현금은 160억 원으로 전년 동기 대비 82.3% 증가했습니다.

재무제표, 재무 안정성 비율

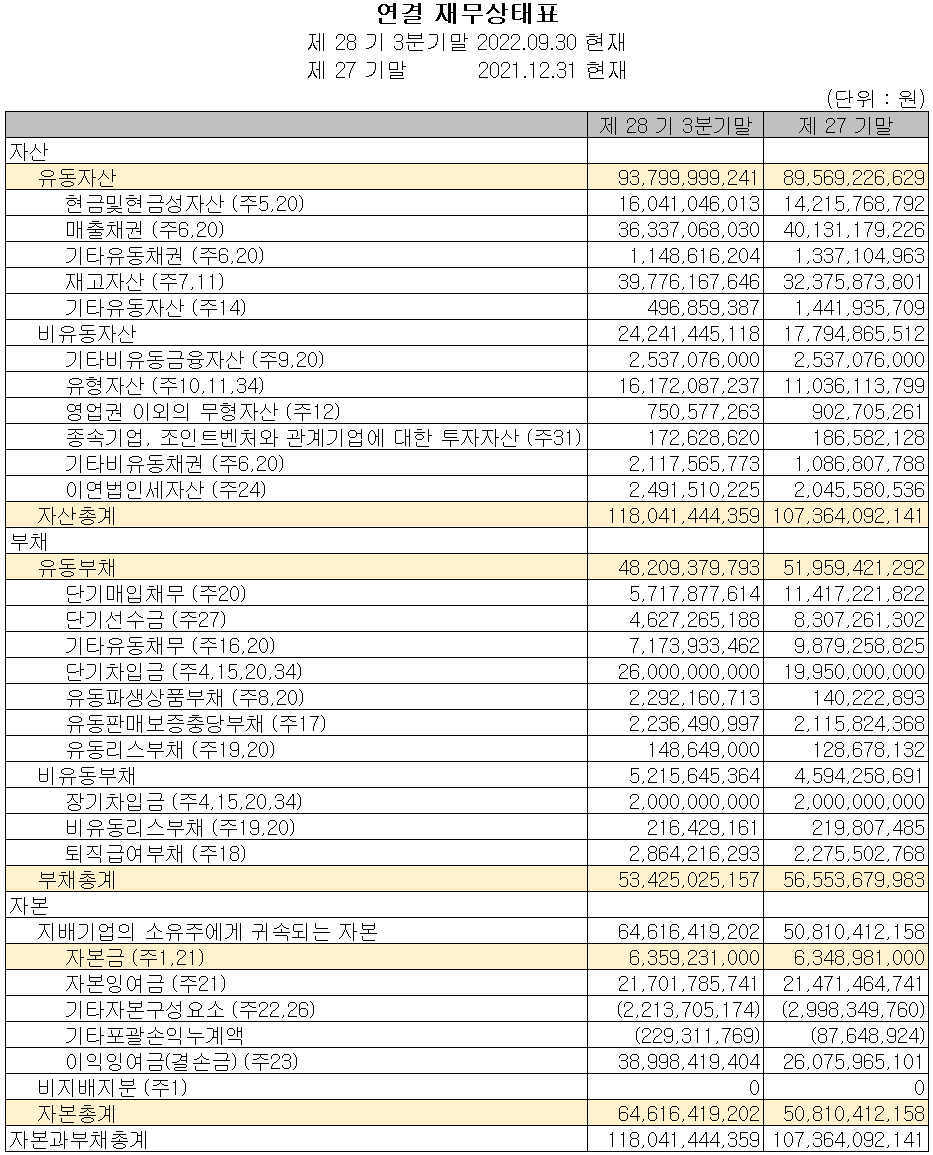

2022년 3분기 총자산은 전기보다 9.9%(107억) 증가한 1,180억 원으로 재고자산 및 유형자산의 증가에 기인합니다. 부채총계는 5.5% 감소한 534억 원으로 매입채무, 선수금 및 유동채무의 감소에 따릅니다. 자본총계는 배당금의 지급 등으로 유출이 있었으나 당기순이익의 발생으로 총 27.2%(138억) 늘어난 646억 원을 기록했습니다.

당사의 재무 건전성에서는 유동비율 194.6%, 부채비율 82.7%, 자기자본비율 54.7%, 자본유보율 954.5%를 기록하면서 양호한 재무상태를 유지하고 있습니다.

최근 사업 및 연구 개발 현황

당사는 지난 3분기까지 매출액의 3.74%인 34억 원을 투자하면서 반도체 메모리 및 Flip-Chip BGA 외관검사, Display, 2차 전지 cell 외관검사 모듈 그리고 자동차 및 자동차 부품 외관검사 모듈의 연구 개발을 수행하고 있습니다.

인텍플러스(064290) - 주가 정보 및 주식 시세, 목표 주가

인텍플러스 - 주가 정보

1월 30일 장 종료 기준 당사의 주가는 전 거래일보다 1.47% 내린 16,750원에 거래를 마감했습니다. 외국인 비중은 2.56%이며, 시가총액 2,137억 원으로 코스닥 시총 기준 379위 종목입니다.

인텍플러스 - 주식 시세

당사의 주가는 지난해 6월과 9월에 걸쳐 시장 불확실성의 확대와 전방산업의 투자 지연 등으로 조정을 받으면서 52주 최저가인 12,650원까지 내린 후 최근에는 반등세를 보이면서 1만 원 중반에서 거래되고 있습니다. 최근 수급에서는 개인이 매수 우위를 보이고 있으나 수급 주체 별 손바뀜이 잦은 상황을 보이고 있습니다. 예상 실적, 투자 포인트 및 차트 소견을 종합한 개인적인 목표주가는 22,000원으로 설정하였습니다. 지난해 미중 무역분쟁에 따른 수요 대응을 위한 증설이 2023년 들어 효과를 나타내고 있어 전방산업이 침체된 상황에서도 꾸준한 성장세를 예상합니다.

투자 포인트

1. 독보적인 원천 기술로 후공정 비전검사 글로벌 1위 기업

2. HPC, AI, 5G 분야에 Flip-Chip 기술이 적용되면서 반도체 Mid-End 검사장비 수요 증가

3. 글로벌 반도체 고객사 독점 공급으로 꾸준한 수요 및 신규 고객사 진출 확보

4. ASE, SPIL, 화천과기 등 OSAT 고객사의 꾸준한 수요 및 FC-BGA 수요 급증에 따른 검사 장비 도입 증가

5. 고객사 DDR5 메모리 전환에 따른 검사 장비 수요 증가

6. 2021년을 기점으로 2차 전지 제조업체가 안정성 확보를 위한 검사장비 본격 투자로 인한 수혜

7. Flexible OLED 검사장비 독점 공급으로 안정적 매출 시현

8. 중국 디스플레이 업체 BOE 고객사 확보에 따른 디스플레이 매출 확대

9. 미중 무역 분쟁에 따른 중화권 신규 고객사 확대로 인한 성장 및 이에 따른 증설 (2022년 말 기준 2배)

최근 주요 이슈, 공시 및 증권사 리포트

인텍플러스 "해외 독점, 웨이퍼 범프 검사장비 국산화한다" - 머니투데이

인텍플러스 "해외 독점, 웨이퍼 범프 검사장비 국산화한다" - 머니투데이

인텍플러스, 웨이퍼 범프 검사장비 2025년까지 공급추진…글로벌 시장규모 1조원 신사업반도체 검사장비 업체 인텍플러스가 2025년까지 웨이퍼(반도체 실리콘 원판) 범프 ...

news.mt.co.kr

유안타證 "인텍플러스, 올해부터 공장 증설 효과 시작" - 뉴시스

유안타證 "인텍플러스, 올해부터 공장 증설 효과 시작"

[서울=뉴시스] 김경택 기자 = 유안타증권은 20일 인텍플러스에 대해 올해부터 공장 증설 효과가 시작될 것이라고 분석했다

www.newsis.com

인텍플러스, 신공장 완공…생산 능력 2천억 원 수준까지 확충 - 아이뉴스24

인텍플러스, 신공장 완공…생산 능력 2천억원 수준까지 확충

[아이뉴스24 고종민 기자] 인텍플러스는 8일 대전 유성구 산업단지 내 신공장 증설을 완공했다고 밝혔다. 지난해 6월 착공한 신공장은 지하 1층, 지상 3층으로 총 2천500평의

www.inews24.com

증권사 리포트: 3D 패키징 수혜주 - 하나증권

증권사 리포트: 3분기 바닥 확인 후 - 상상인증권

오늘도 이 글을 읽으시는 모든 분들의 성공투자를 기원합니다.

*** 본 내용은 투자에 대한 참고자료로서 사실과 다를 수 있으며

투자에 대한 최종적인 책임은 투자자 본인에게 있습니다 ***

'기업 분석 및 전망' 카테고리의 다른 글

| 유니테스트 - 주가 전망 및 실적 분석 (2022년 3분기) (0) | 2023.02.02 |

|---|---|

| 에스앤에스텍 - 주가 전망 및 실적 분석 (2022년 3분기) (0) | 2023.02.01 |

| AP시스템 - 주가 전망 및 실적 분석 (2022년 3분기) (0) | 2023.01.30 |

| 넥스틴 - 주가 전망 및 실적 분석 (2022년 3분기) (0) | 2023.01.28 |

| 두산테스나 - 주가 전망 및 실적 분석 (2022년 3분기) (0) | 2023.01.27 |

댓글