2D, 3D 머신 비전 기술 기반으로 반도체 및 디스플레이 검사장비, 2차 전지 및 자동차 외관 검사장비를 제조, 공급하는 (주)인텍플러스의 2021년 3분기 실적 분석 및 주가 전망을 공유합니다.

당사의 자세한 사업 내역과 이전 실적은 아래 링크를 참조하시기 바랍니다.

2021년 2분기 실적 분석 및 주가 전망

인텍플러스 - 주가 전망 및 실적 분석 (2021년 상반기)

독보적인 2D, 3D 측정 기술을 기반으로 반도체 및 디스플레이 검사장비에서 2차전지의 Cell과 자동차 외관 검사장비 사업에 진출하면서 새로운 도약을 기대하는 기업 (주)인텍플러스의 2021년 상반

youdiff.co.kr

2021년 1분기 실적 분석 및 주가 전망

인텍플러스 - 주가 전망 및 실적 분석 (2021년 1분기)

2D, 3D 고속 검사 기술 등 머신 비전 기술을 기반으로 반도체 및 디스플레이, 2차 전지, 자동차 외관 검사 장비 분야를 선도하는 기업인 (주)인텍플러스의 2021년 1분기 실적 분석과 최근 사업 현황

youdiff.co.kr

2020년도 결산 실적 및 기업 분석

인텍플러스 (064290) - 주가 전망 및 실적 분석

2D/3D 측정 원천 기술을 기반으로 반도체, 디스플레이, 2차전지 및 자동차 외관 검사 장비 분야에서 선도적 지위를 구축한 기업 (주)인텍플러스의 2020년 실적 리뷰와 최근 사업 동향을 통해 향후

youdiff.co.kr

2020년 3분기 실적 분석 및 주가 전망

기업 분석 및 주가 전망 - 인텍플러스 (064290)

독보적 머신비전 기반의 기술력으로 반도체 검사장비 분야를 선도하는 인텍플러스의 기업 분석과 최근 주식 시세를 기반으로 한 적정 주가 분석 기업 개요 Profile 회 사 명 (주)인텍플러스 설 립

youdiff.co.kr

실적 분석

주요 사업 부문 및 제품의 매출 현황

당사는 3D 측정 원천 기술, 머신 비전 2D 검사 기술, 실시간 영상 획득 및 처리 기술 등을 기반으로 반도체 패키지, 메모리 모듈 등의 외관 검사, 반도체 Flip-Chip 외관 검사, 평판 디스플레이(OLED, LCD) 검사, 2차 전지 외관 검사 장비 등을 생산하고 있습니다.

지난 3분기 반도체 외관검사 장비의 매출은 362억 원으로 전체 매출의 41.9%를 차지했고, 반도체 Flip-Chip 외관 검사의 매출은 197억 원으로 22.9%, 디스플레이 부문은 104억 원으로 12.1% 그리고 2차 전지 외관 검사장비의 매출은 199억 원으로 23.1%의 매출 비중을 기록했습니다.

지난 3분기 반도체 부문 매출에서 수출이 차지하는 비중은 449억 원의 매출로 80.4%입니다. 디스플레이 부문의 수출은 39억 원으로 37.9%, 2차 전지 부문의 수출은 684억 원으로 79.4%의 비중을 나타냈습니다. 전체 매출에서는 수출 684억 원으로 79.35%를 기록했습니다.

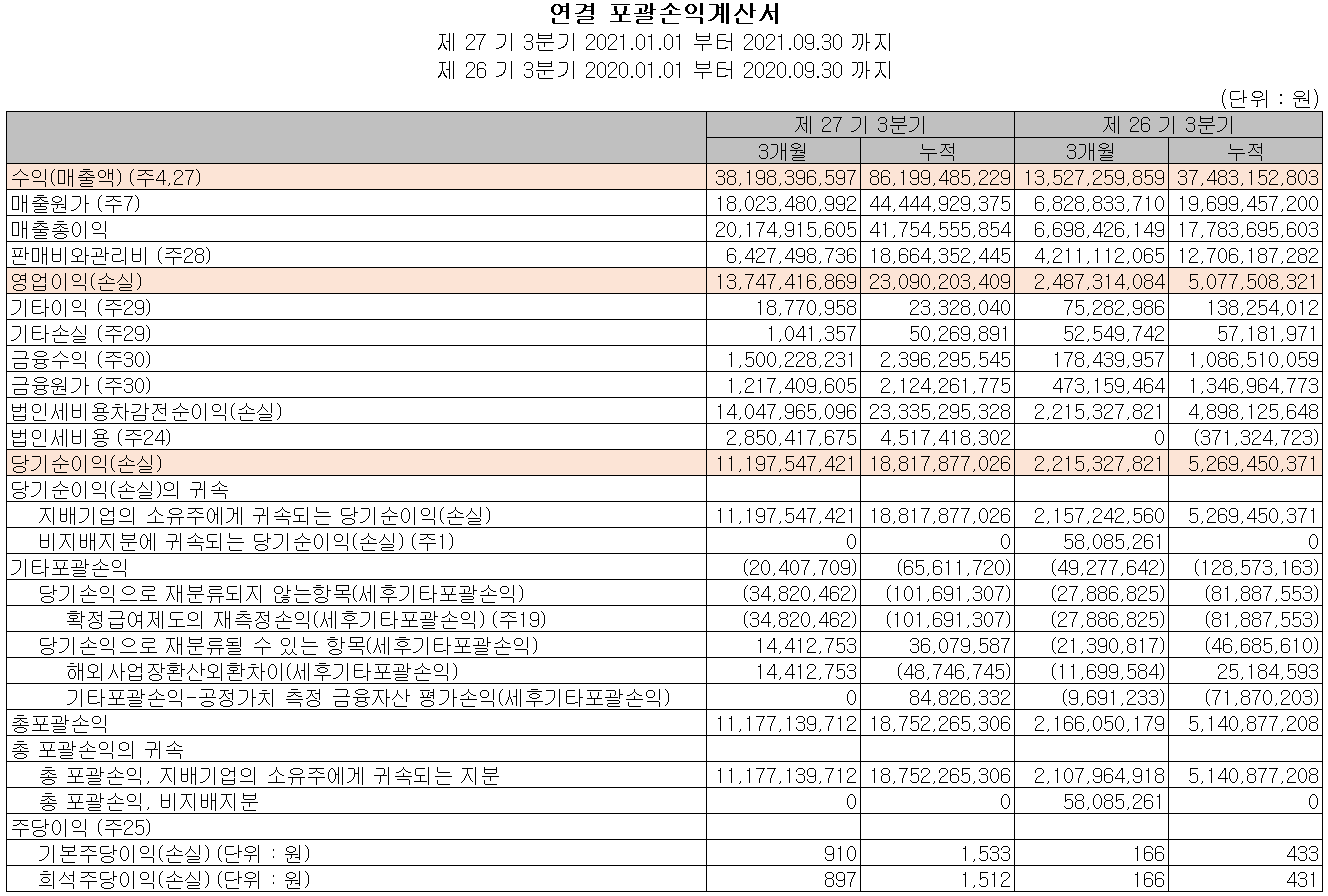

손익계산서 - 실적

지난 3분기 실적은 매출액 382억 원으로 전년 동기 대비 182.4% 증가했고, 영업이익은 137억 원으로 452.7%, 분기 순이익은 112억 원으로 405.5% 증가했습니다. 누적 기준으로는 매출액 882억 원으로 130% 증가했고, 영업이익은 231억 원으로 354.8%, 당기순이익은 188억 원으로 257.1%를 달성했습니다.

반도체 외관 검사, 디스플레이 및 2차전지 등 모든 영역의 검사 수요가 증가하면서 3분기 역대 최대 실적을 달성하였습니다.

추정 실적 컨센서스 - 3분기 어닝 서프라이즈, 사상 최대 실적 경신

올해 예상 실적은 매출액 1,126억 원으로 전년 대비 100.1% 증가하고, 영업이익은 253억 원으로 261.4% 증가할 것으로 추정했습니다. 2022년에는 매출액 1,372억 원으로 21.8% 증가, 영업이익은 335억 원으로 32.4% 증가할 것으로 추정했습니다. 반도체 미세화, NAND 고단화가 진행되면서 검사(측정) 공정의 중요도가 꾸준히 증가할 것으로 보고 있으며, 올해 하반기를 기점으로 2차 전지 부문의 검사 수요가 크게 증가하면서 주요 매출 비중을 차지할 것으로 예상하고 있습니다. 또한 반도체 Mid-End 분야는 5G, AI, 자율주행 등의 분야로 확대 적용되면서 매출 성장이 지속될 것으로 전망합니다.

현금흐름표

지난 3분기 영업활동 현금흐름에서는 69억 원의 현금이 유출되었으며, 투자활동에서는 금융자산 및 유무형 자산의 취득 등으로 0.4억 원의 현금이 유출되었습니다. 재무활동에서는 장단기 차입금의 차입 및 주식 선택권 행사로 현금이 유입되었으며, 당기 부채를 상환하면서 91억 원의 현금이 유입되었습니다. 2021년 3분기 말 기준 현금성 자산은 전년 동기 말보다 5억 원이 늘어난 88억 원을 보유하고 있습니다.

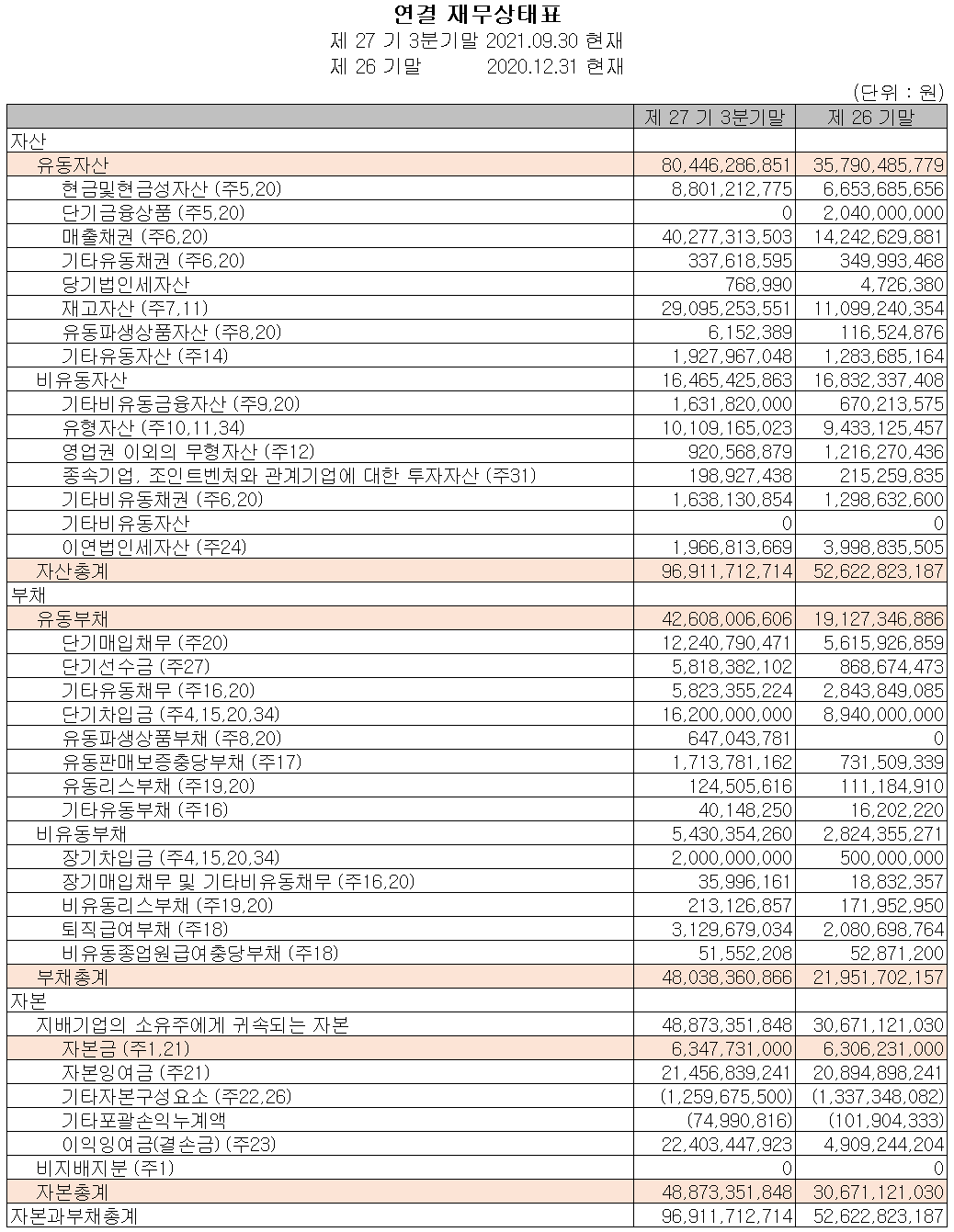

재무제표, 재무 안정성 비율

2021년 3분기 말 현재 자산총계는 전기 말보다 84.2%(443억) 늘어난 969억 원으로 매출채권, 재고자산 및 유형자산의 증가에 기인합니다. 부채총계는 118.8%(261억) 늘어난 480억 원으로 단기매입채무, 단기 선수금, 기타유동채무, 단기차입금 및 장기차입금의 증가가 있었습니다. 자본총계는 182억 원이 늘어난 489억 원을 기록했습니다.

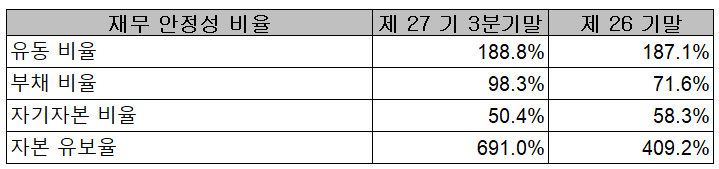

2021년 3분기 말 기준 재무 안정성 비율에서는 유동비율 188.8%, 부채비율 98.3%, 자기자본비율 50.4%, 자본유보율 691%를 기록했습니다. 반도체 패키지 검사의 영역 확대, 2차 전지의 성장 등으로 2021년 역대 최대 실적을 기록할 것으로 예상되며, 3분기 말 기준 수주 잔고 또한 최대 규모인 506억 원으로 실적 성장과 수익성이 개선되면서 재무상태도 호전될 것으로 전망합니다.

최근 사업 및 연구 개발 현황

당사는 지난 3분기 매출액의 4.15%인 36억 원 규모의 비용을 투입하면서 반도체 후공정 및 Mid-End 외관 검사장비, 디스플레이 검사장비, 전기차용 2차 전지 외관검사 모듈, 자동차 외관검사 모듈 등의 연구개발을 수행하고 있습니다.

인텍플러스(064290) 주가 정보 및 주식 시세, 목표 주가

12월 14일 장 종료 기준 당사의 주가는 전일보다 0.2% 오른 24,500원에 거래를 마쳤습니다. 외국인 비중은 5.28%이며, 시가총액 3,111억 원으로 코스닥 시총 기준 310위 종목입니다.

지난 10월 글로벌 공급망 이슈, 중국 헝다그룹 파산위기, 미국 인플레이션 이슈 등에 따른 시장 변동성으로 조정을 받으면서 2만 원 아래까지 하락했던 주가는 전고점인 2만 7천 원 선까지 회복했다가 최근 변이 바이러스 등으로 인한 조정을 받으면서 25,000원 부근에서 주가가 형성되고 있습니다. 수급에서는 외국인과 기관이 매수 우위를 보이고 있으나 주체 간 손바뀜이 잦은 편이며, 거래량은 둔화되는 경향을 나타내고 있습니다. 예상실적 및 차트 소견을 종합한 개인적인 목표주가는 30,000원으로 설정하였습니다. 전기차의 안정성을 위한 2차 전지 외관검사, 반도체 미세화 및 고단화 추세에 따른 검사의 중요성 등이 확대되면서 당사의 검사장비 수요는 꾸준히 증가할 것으로 판단되어 중장기적 관점에서의 투자도 관심 있게 보고 있습니다.

투자 포인트

1. 3D 측정 기술, 2D 머신 비전 기술 분야 글로벌 1위 기업

2. 2019년 래 반도체 외관 검사장비 글로벌 반도체 업체에 독점 공급하면서 성장 기반 구축

3. IT, 5G, 자율주행 등 반도체 외관검사 영역의 확장을 통한 중장기적 성장성 확보

4. 반도체 미세화, NAND 고단화 추세에 따른 검사 공정의 중요성 확대

5. 글로벌 비메모리 반도체 기업(인텔), OSAT 업체 신규 고객사 확보로 매출 다변화

6. 중국 글로벌 디스플레이 업체 BOE 고객사 확보로 디스플레이 부문 매출 확대

7. 전기차 안정성을 위한 2차 전지 검사장비 및 자동차 외관 검사 장비의 꾸준한 수요 증가

최근 주요 이슈, 공시

삼성證 "인텍플러스, 3분기 어닝서프라이즈 기록…목표가↑" - 뉴시스

삼성證 "인텍플러스, 3분기 어닝서프라이즈 기록…목표가↑"

[서울=뉴시스] 김경택 기자 = 삼성증권은 16일 인텍플러스에 대해 지난 3분기 어닝서프라이즈를 기록했다며 목표주가를 기존 3만5000원에서 3만7000원으로 상향 조정했다

www.newsis.com

인텍플러스, 이차전지 및 비메모리 등으로 최대 실적 예상 - 베타뉴스

인텍플러스, 이차전지 및 비메모리 등으로 최대 실적 예상 - 베타뉴스

하이투자증권이 인텍플러스에 올해 하반기부터 이차전지 관련 매출이 본격화 될 것으로 전망했다. 인텍플러스는 국내 대형 이차전지 셀 제조업체들에게 셀 외관검사장비와 더불어 셀 제조

www.betanews.net

인텍플러스, 비접촉식 3D 센서 ‘i3D-800’ 출시 - HelloT

인텍플러스, 비접촉식 3D 센서 ‘i3D-800’ 출시

헬로티 임근난 기자 | 머신비전 글로벌 강소기업 인텍플러스가 비접촉식 3D 센서 ‘i3D-800’을 출시했다. 최근 4차 산업혁명 흐름에 발맞추어 스마트 팩토리, 스마트 물류 시장에 3D 센서의 대량

www.hellot.net

오늘도 이 글을 읽으시는 모든 분들의 성공투자를 기원합니다.

*** 본 내용은 투자에 대한 참고자료로서 투자에 대한 최종적인 책임은 투자자 본인에게 있습니다 ***

'기업 분석 및 전망' 카테고리의 다른 글

| 원익QnC - 주가 전망 및 실적 분석 (2021년 3분기) (0) | 2021.12.16 |

|---|---|

| 어보브반도체 - 주가 전망 및 실적 분석 (2021년 3분기) (0) | 2021.12.15 |

| 파워로직스 - 주가 전망 및 실적 분석 (2021년 3분기) (0) | 2021.12.14 |

| 텔레칩스 - 주가 전망 및 실적 분석 (2021년 3분기) (0) | 2021.12.14 |

| 유니셈 - 주가 전망 및 실적 분석 (2021년 3분기) (0) | 2021.12.13 |

댓글