독자 기술인 롤프레스(롤투롤) 방식의 제조 기술을 기반으로 디스플레이, 전자 부품 및 2차 전지 제조용 장비를 공급하는 (주)피엔티의 2022년 결산 실적에 대한 분석 및 주가 전망을 공유합니다.

당사의 자세한 사업 내역과 이전 실적은 아래 링크를 참조하시기 바랍니다.

2021년 결산 실적 분석 및 주가 전망

2022.03.28 - [기업 분석 및 전망] - 피엔티 - 주가 전망 및 실적 분석 (2021.12)

2020년도 결산 실적 및 기업 분석

2021.03.30 - [기업 분석 및 전망] - 피엔티 (137400) - 주가 전망 및 실적 분석

2020년 3분기 실적 분석 및 주가 전망

2020.12.05 - [기업 분석 및 전망] - 기업 분석 및 주식 전망 - 피엔티(137400)

실적 분석

주요 사업 부문 및 제품의 매출 현황

당사의 사업 부문은 롤투롤(Roll-To-Roll) 기술을 기반으로 한 2차 전지 사업부문과 디스플레이 및 전자 부품을 제조하는 소재 사업부문으로 구성되어 있습니다. 2차 전지 부문에는 전기차, 에너지 저장 장치(ESS), 모바일 기기 등에 적용되는 2차 전지의 핵심 소재인 Coating M/C, Press M/C, Slitter M/C, 노칭 기 등을 제조, 공급하고 있습니다. 소재 사업부문에서는 전지박(동박), 광학 필름, OCA 필름 등 각종 디스플레이 소재용 특수 필름 및 전자/전기 소재를 생산하는 장비를 공급하고 있습니다. 지난해 실적에서 2차 전지 부문의 매출액은 3,126억 원으로 전체 매출액의 74.8%를 차지하였습니다.

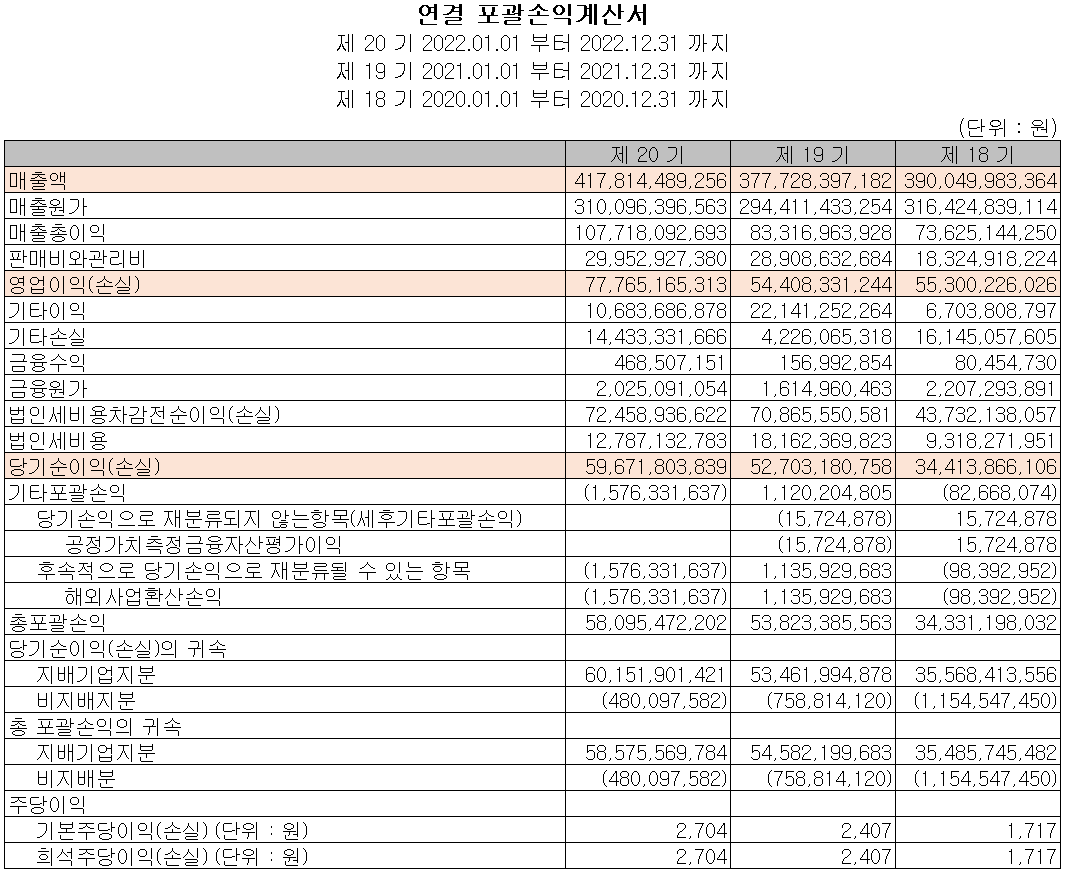

손익계산서 - 실적

2022년 실적은 매출액 4,178억 원으로 전기 대비 10.6% 증가했고, 영업이익은 778억 원으로 42.9% 증가했습니다. 또한 당기순이익은 597억 원을 기록하면서 전년 대비 13.2% 증가한 실적을 거두었습니다. 코터와 롤프레스등 2차전지향 수요가 증가하면서 외형 성장과 기술력 및 안정적인 원자재 수급에 따른 수익성 개선 효과를 나타내고 있습니다.

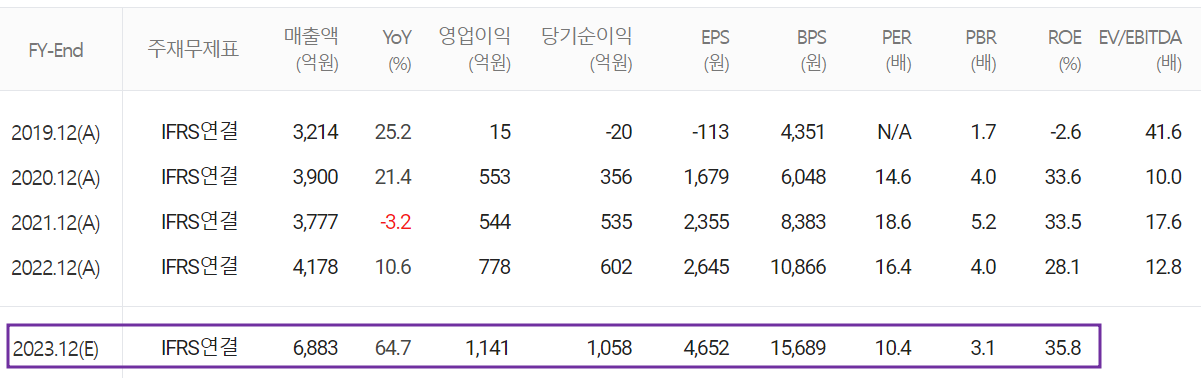

추정 실적 컨센서스

2023년 예상실적에서 매출액은 6,883억 원으로 전년 대비 64.7% 증가하고, 영업이익은 1,141억 원으로 46.7% 증가할 것으로 추정했습니다. 지난해 후반부터 전방산업의 투자가 재개되면서 수주 잔고가 최근 2조 원까지 크게 증가하고 있으며, 2022년 말 기준 2차 전지 사업부는 1조 1,254억 원으로 전기 대비 5,319억 원이 증가했습니다. 소재 사업부 또한 2차 전지의 성장과 함께 수주가 증가하면서 보고서 기간 말 기준 3,804억 원의 수주잔고로 전기 대비 697억 원이 증가했습니다.

현금흐름표

지난해 영업활동 현금흐름에서는 352억 원의 현금이 유입되었으며, 투자활동에서는 유무형 자산 및 금융자산의 증가로 678억 원이 유출되었습니다. 재무활동에서는 당기 부채를 상환하고, 배당금의 지급으로 유출이 있었으나, 장단기 차입금의 차입을 통해 총 188억 원이 유입되었습니다. 2022년 말 기준 당사가 확보하고 있는 현금은 162억 원으로 전기 대비 47.4% 감소했습니다.

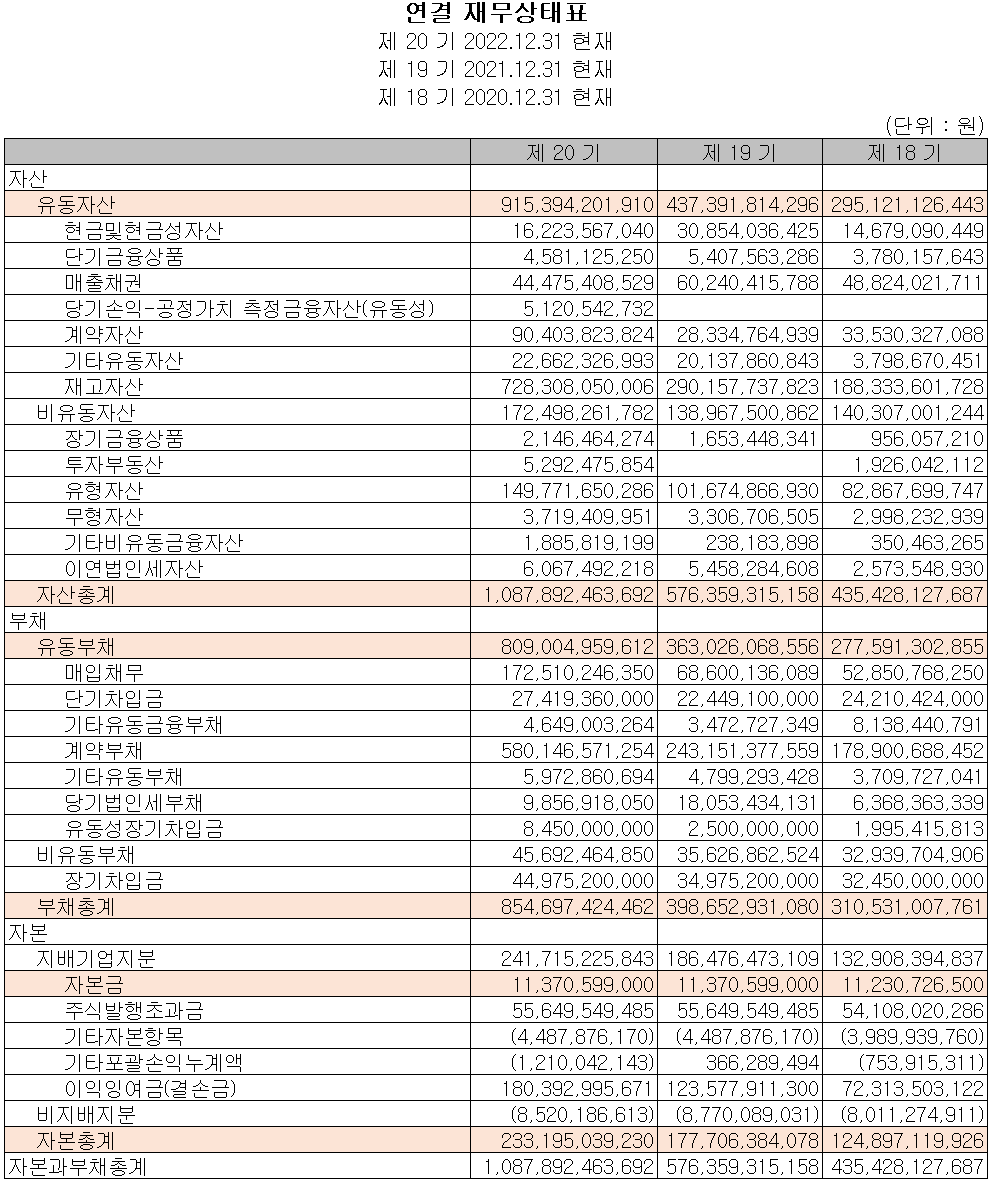

재무제표, 재무 안정성 비율

2022년 총자산은 전기보다 88.8%(5,115억) 증가한 1조 879억 원으로 재고자산, 금융상품, 유형자산의 증가에 기인합니다. 부채총계는 114.4%(4,560억) 늘어난 8,547억 원으로 매입채무, 계약부채 및 차입금의 증가에 따릅니다. 자본총계는 당기순이익의 발생으로 31.2%(555억) 증가한 2,332억 원을 기록했습니다.

당사의 재무 건전성에서는 유동비율 113.2%, 부채비율 366.5%, 자기자본비율 21.4%, 자본유보율 2,075.9%를 기록했습니다. 부채비율은 고객사로부터 선취한 선수금의 증가가 있었으며, 기타 전방산업 수주 증가에 따른 매입과 설비의 증가에 따른 차입금의 증가가 있습니다.

최근 사업 및 연구 개발 현황

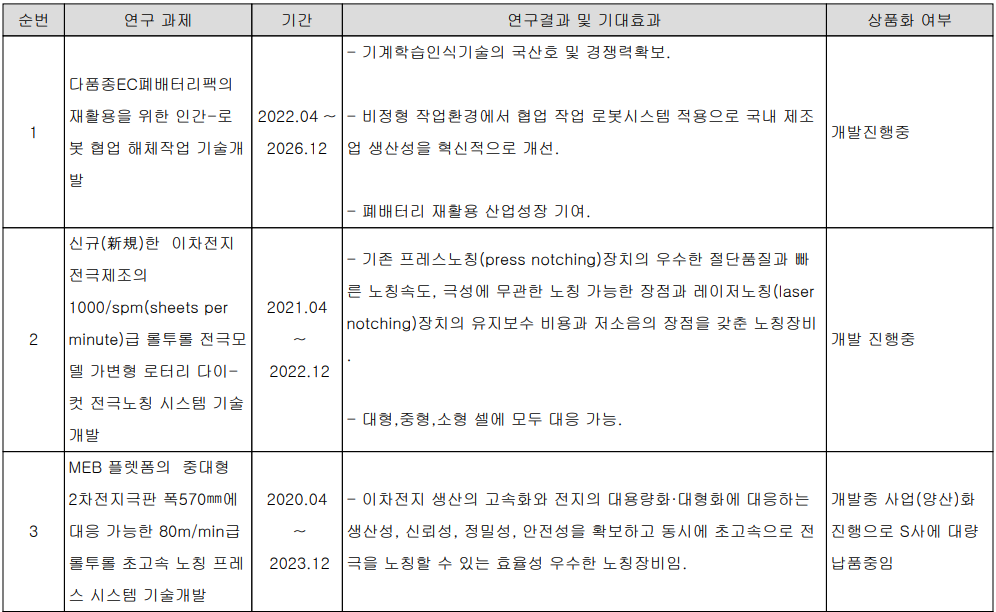

연구 개발 현황

당사는 지난해 매출액의 4.23%인 138억 원의 비용을 투자하면서 폐배터리 재활용, 노칭 설비의 연구 개발을 수행하고 있습니다.

피엔티(137400) - 주가 정보 및 주식 시세, 목표 주가

피엔티 - 주가 정보

4월 5일 장 종료 기준 당사의 주가는 전일보다 0.97% 오른 52,300원에 거래를 마쳤습니다. 외국인 비중은 11.72%이며, 시가총액 1조 1,894억 원으로 코스닥 시총 기준 43위 종목입니다.

피엔티 - 주식 시세

당사의 주가는 올해 들어서 지속적인 수주 소식과 지난해 호실적에 따라 급등세를 보였으나, 변동성이 비교적 심한 편입니다. 특히 급등이나 신고가 매매가 나오면 공매도가 급증하는데, 개인투자자는 유의해서 봐야 할 것 같습니다. 최근 수급에서는 기관이 8 거래일 연속 순매수 하면서 상승세를 이끌고 있습니다. 예상 실적, 투자 포인트 및 차트 소견을 종합한 개인적인 목표주가는 65,000원으로 설정했습니다.

투자 포인트

1. 2023년, 주 고객사인 SK온 북미 신공장, 헝가리 3 공장(블루오벌 JV) 향 대규모 발주 예상으로 성장

2. 프랑스 최대 2차 전지 제조 업체인 SAFT와 전극 공정 및 코터 장비 공급 시작으로 매출 확대

3. 구미시에 1천억 원 규모의 2차 전지 제조 장비용 생산 설비 증설

4. 2차 전지 레이저 노칭 장비의 개발 및 고객사 테스트 중으로 신규 매출 기대

5. 전자 소재 분야(FPCB 동박) 사업의 성장으로 매출 다변화

6. 장비 제조용 부품의 수직 계열화를 통한 높은 영업 이익률 확보

최근 주요 이슈, 공시 및 증권사 리포트

피엔티, 국산 장비 장려 바람에 날개 달았다 - 더벨

[코스닥 글로벌 세그먼트 점검]피엔티, 국산 장비 장려 바람에 날개 달았다

국내 최고 자본시장 미디어 thebell이 정보서비스의 새 지평을 엽니다.

www.thebell.co.kr

피엔티, 수주 잔고만 1조 7000억… 기정사실이 된 매출 5000억 목표 - 이투데이

피엔티, 수주 잔고만 1조7000억…기정사실이 된 매출 5000억 목표

2차전지 장비 기업 피엔티가 올해 목표 매출 5000억 원을 무난히 달성할 것으로 보인다. 지난해 이미 1조 원을 넘긴 수주잔고도 이달 1조7000억 원까

www.etoday.co.kr

증권사 리포트: 올해는 실적 대장 - 미래에셋증권

오늘도 이 글을 읽으시는 모든 분들의 성공투자를 기원합니다.

*** 본 내용은 투자에 대한 참고자료로서 사실과 다를 수 있으며

투자에 대한 최종적인 책임은 투자자 본인에게 있습니다 ***

'기업 분석 및 전망' 카테고리의 다른 글

| 이녹스첨단소재 - 주가 전망 및 실적 분석 (2022.12) (0) | 2023.04.10 |

|---|---|

| OCI - 주가 전망 및 실적 분석 (2022.12) (0) | 2023.04.07 |

| 코윈테크 - 주가 전망 및 실적 분석 (2022.12) (0) | 2023.04.04 |

| PI첨단소재 - 주가 전망 및 실적 분석 (2022.12) (0) | 2023.04.03 |

| 심텍 - 주가 전망 및 실적 분석 (2022.12) (0) | 2023.03.31 |

댓글