2차 전지 핵심 소재인 양극재 국내 시장 점유율 1위, 세계 시장 점유율 2위 기업인 (주)에코프로비엠의 2023년 1분기 실적에 대한 분석 및 주가 전망을 공유합니다.

당사의 자세한 사업 내역과 이전 실적은 아래 링크를 참조하시기 바랍니다.

2022년 결산 실적 분석 및 주가 전망

2023.03.24 - [기업 분석 및 전망] - 에코프로비엠 - 주가 전망 및 실적 분석 (2022.12)

2021년 결산 실적 분석 및 주가 전망

2022.03.25 - [기업 분석 및 전망] - 에코프로비엠 - 주가 전망 및 실적 분석 (2021.12)

2020년도 결산 실적 및 기업 분석

2021.04.02 - [기업 분석 및 전망] - 에코프로비엠 (247540) - 주가 전망 및 실적 분석

2020년 3분기 실적 분석 및 주가 전망

2020.12.16 - [기업 분석 및 전망] - 기업 분석 및 주가 전망 - 에코프로비엠 (247540)

실적 분석

주요 사업 부문 및 제품의 매출 현황

당사는 이차전지용 양극활물질을 생산, 공급하는 단일 사업부문으로 구성되어 있으며, 양극재 중에서도 NCA, NCM 양극재를 주력으로 생산하고 있습니다. NCA(니켈, 코발트, 알루미늄)에서는 지난 2008년 국내 최초로 High-Nickel 계열의 양극재 상용화에 성공하면서 고출력 전동공구, 전기차 등에 적용되고 있습니다. NCM(니켈, 코발트, 망간) 양극재에서는 전기차용 소재인 NCM811 제품을 세계 최초로 상용화하면서 양극재 산업을 선도하고 있습니다. 한편 지난 1분기 실적에서 수출은 1조 9,514억 원으로 97%, 내수는 596억 원으로 3%의 매출 비중을 나타냈습니다.

손익계산서 - 실적

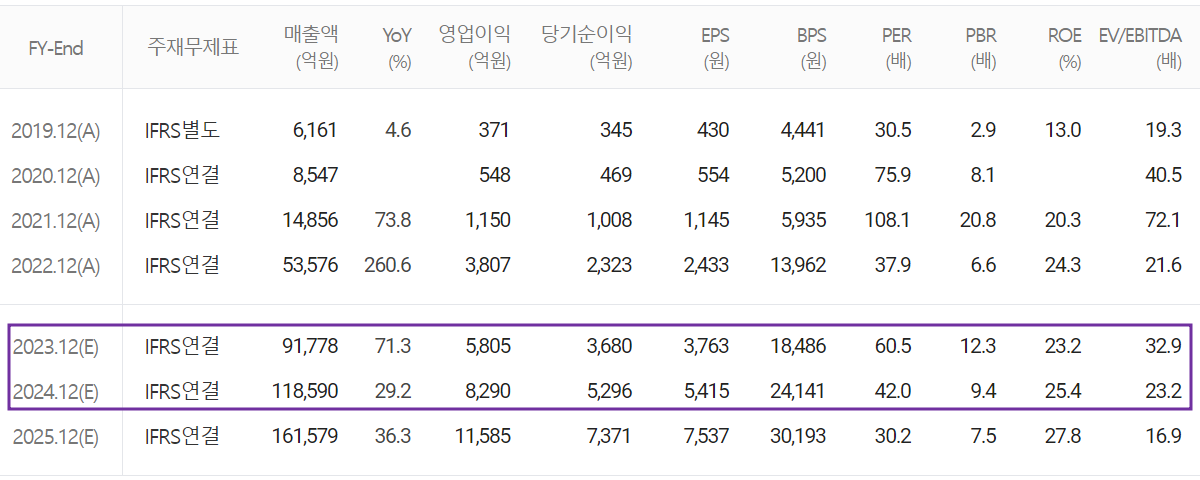

2023년 1분기 매출액은 2조 110억 원으로 전년 동기 대비 203.6% 증가한 실적을 거두었습니다. 영업이익은 1,073억 원으로 161.4% 증가했고, 당기순이익은 804억 원으로 164.3% 증가했습니다. 전기차 시장의 수요 증가로 인해 증설에 따른 양산능력 확대, 메탈 가격 상승 등이 따르면서 지속적인 성장세를 유지하고 있습니다.

추정 실적 컨센서스

2023년 예상 실적은 매출액 9조 1,778억 원으로 전년 대비 71.3% 증가하고, 영업이익은 5,805억 원으로 52.5% 증가할 것으로 추정했습니다. 2024년에는 매출액 11조 8,590억 원으로 2023년 대비 29.2% 증가하고, 영업이익은 8,290억 원으로 42.8% 증가할 것으로 전망했습니다. 올해 초 전해진 삼성SDI의 GM 합작 공장의 설립에 따른 수혜 및 해외 고객사 다변화가 추진되고 있어 당분간 큰 폭의 성장을 이어갈 것으로 예상됩니다.

현금흐름표

지난 1분기 영업활동 현금흐름에서는 운전자산의 변동(매출채권, 재고자산)으로 3,757억 원이 유출되었으며, 투자활동에서는 유형자산 및 금융상품의 취득으로 1,408억 원이 유출되었습니다. 재무활동에서는 당기 부채를 상환하고, 단기차입금의 차입으로 4,344억 원이 유입되었습니다. 2023년 1분기 말 기준 당사가 확보하고 있는 현금은 2,390억 원으로 전년 동기 대비 279.3% 증가했습니다.

재무제표, 재무 안정성 비율

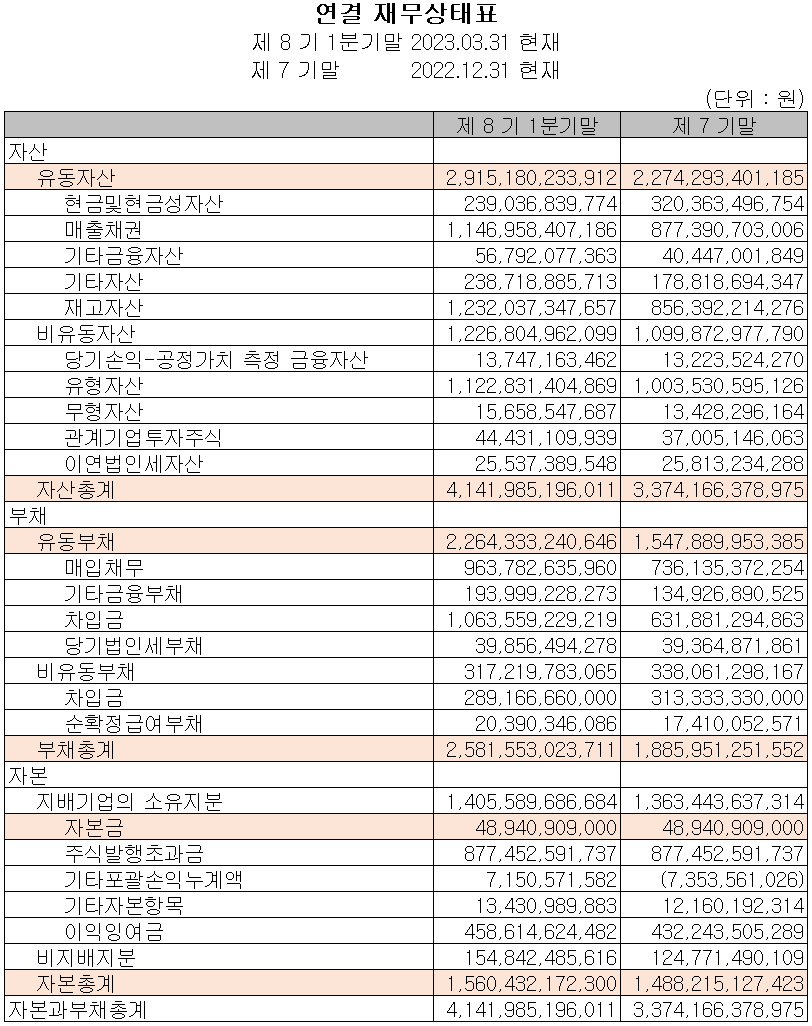

2023년 1분기 총자산은 전기보다 22.8%(7,678억) 증가한 4조 1,420억 원으로 매출채권, 재고자산 및 유형자산의 증가에 기인합니다. 부채총계는 36.9%(6,956억) 늘어난 2조 5,816억 원으로 매입채무 및 차입금의 증가에 따릅니다. 자본총계는 당기순이익 및 환산이익의 발생과 지분 거래에 따라 총 4.9%(722억) 증가한 1조 5,604억 원을 기록했습니다.

당사의 재무 건전성에서는 유동비율 128.7%, 부채비율 165.4%, 자기자본비율 37.7%, 자본유보율 2,730%를 기록했습니다. 수요 증가에 따른 증설로 차입금이 증가하면서 부채비율이 높아졌습니다.

최근 사업 및 연구 개발 현황

최근 주요 설비 투자 현황

당사는 2023년 1분기 말 기준 연간 18만 톤의 양극재 생산 능력을 확보하고 있습니다. 향후에는 미국 IRA 등에 대응하면서 북미, 유럽 등 해외 생산시설을 확보할 계획으로 알려졌으며, 2027년까지 71만 톤의 생산 능력을 확보할 계획입니다.

연구 개발 현황

당사는 지난 1분기 매출액의 0.66%인 133억 원을 투자하면서 양극재 성능 향상을 위한 연구 개발을 수행하고 있습니다.

에코프로비엠(247540) - 주가 정보 및 주식 시세, 목표 주가

에코프로비엠 - 주가 정보

5월 16일 장 종료 기준 당사의 주가는 전일보다 2.46% 오른 229,000원에 거래를 마쳤습니다. 외국인 비중은 9.41%이며, 시가총액 22조 3,965억 원으로 코스닥 시총 기준 1위 종목입니다.

에코프로비엠 - 주식 시세

올해 초 10만 원 부근에서 거래되던 주가는 주 고객사인 삼성SDI의 GM 합작 공장 설립 소식과 함께 급등세를 지속하면서, 한 때 30만 원을 넘었다가, 에코프로의 MSCI 지수 편입 등이 겹치면서 반락하여 20만 원 초반에서 거래되고 있습니다. 또한 주가조작 문제로 회장이 구속되는 등의 이슈도 나오면서 악재가 거듭되는 모습입니다. 연초 상승세는 개인과 외국인의 매수세가 이끌었으며, 최근에는 수급 주체별 손바뀜이 잦은 모습으로 조정을 받고 있습니다.

예상 실적, 투자 포인트 및 차트 소견을 종합한 개인적인 목표주가는 28만 원으로 설정하였습니다. 2차전지 소재 주는 일반적으로 향후 전망치에 따른 주가가 선반영 되고, 최근 불거진 겹악재에 따른 추가 조정 상황을 지켜보면서 투자에 임해야겠습니다.

투자 포인트

1. 삼성SDI GM 합작공장 설립 등 북미 시장 확대에 따른 중장기 성장성 확보

2. 최종 고객사 포드, BMW향 프리미엄 양극재 출하 지속

3. 2023년 분기 기준 양극재 생산능력 18만 톤에서 2027년 71만 톤까지 증설 전망

4. 고객사 수요 증가에 따라 CAM5, CAM7 공장 연내 조기 가동에 따른 성장

5. 계열사와 진행 예정인 폐배터리 재활용 사업 및 양극재 생산 원가 절감을 통한 수익성 개선 전망

6. 고객사 요구에 따른 다양한 양극재(하이니켈, 코발트 프리 등) 제조 능력 보유

7. 하이망간 양극재 양산으로 시장 점유율 확대 전망

최근 주요 이슈, 공시 및 증권사 리포트

에코프로 그룹, 회장 구속·MSCI 편입 불발에 약세(종합) - 뉴시스

에코프로 그룹, 회장 구속·MSCI 편입 불발에 약세(종합)

[서울=뉴시스] 신항섭 기자 = 에코프로 그룹주가 이동채 전 그룹회장 구속, 모건스탠리캐피털인터내셔널(MSCI) 한국지수 편입 불발 등 게속되는 악재 소식에 일제히 약세를 기록했다

www.newsis.com

[STOCK] '한 달 만에 30%' 급락… 에코프로 3형제, 2차 전지株 하락하나 - MoneyS

[STOCK] '한달 만에 30%' 급락… 에코프로 3형제, 2차 전지株 하락하나 - 머니S

주식시장을 뜨겁게 달궜던 에코프로가 속절없이 하락하고 있다. 증권업계의 잇따른 고평가 논란에 이어 이동채 에코프로 회장 구속 등 악재가 발생하며 에코프로 관련 주가는 한 달 새 30% 넘게

www.moneys.co.kr

증권사 리포트: High risk, Low reward - 대신증권

증권사 리포트: 과열 국면 심화, 투자의견 추가 하향 - 유진투자증권

증권사 리포트: 1Q23 Review: 컨센서스 부합 실적 기록 - 유안타증권

오늘도 이 글을 읽으시는 모든 분들의 성공투자를 기원합니다.

*** 본 내용은 투자에 대한 참고자료로서 사실과 다를 수 있으며

투자에 대한 최종적인 책임은 투자자 본인에게 있습니다 ***

'기업 분석 및 전망' 카테고리의 다른 글

| 포스코퓨처엠 - 주가 전망 및 실적 분석 (2023년 1분기) (0) | 2023.05.19 |

|---|---|

| 솔루스첨단소재 - 주가 전망 및 실적 분석 (2023년 1분기) (0) | 2023.05.18 |

| 엘앤에프 - 주가 전망 및 실적 분석 (2023년 1분기) (0) | 2023.05.16 |

| 원익피앤이 - 주가 전망 및 실적 분석 (2022.12) (0) | 2023.05.15 |

| 솔브레인 - 주가 전망 및 실적 분석 (2022.12) (0) | 2023.05.13 |

댓글