2차 전지 및 반도체, 석유화학 등 다양한 산업의 제조 현장에 자동화 솔루션을 공급하면서 2차 전지 소재 산업으로 성장하는 (주)코윈테크의 2023년 1분기 실적에 대한 분석 및 주가 전망을 공유합니다.

당사의 자세한 사업 내역과 이전 실적은 아래 링크를 참조하시기 바랍니다.

2022년 결산 실적 분석 및 주가 전망

2023.04.04 - [기업 분석 및 전망] - 코윈테크 - 주가 전망 및 실적 분석 (2022.12)

2021년 결산 실적 분석 및 주가 전망

2022.03.28 - [기업 분석 및 전망] - 코윈테크 - 주가 전망 및 실적 분석 (2021.12)

2020년도 결산 실적 및 기업 분석

2021.03.29 - [기업 분석 및 전망] - 코윈테크 (282880) - 주가 전망 및 실적 분석

2020년 3분기 실적 분석 및 주가 전망

2020.11.18 - [기업 분석 및 전망] - 기업 분석 및 주식 전망 - 코윈테크(282880)

실적 분석

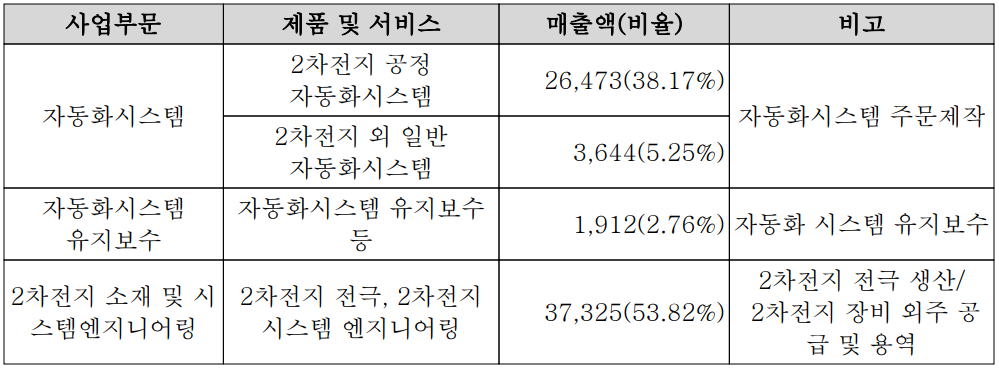

주요 사업 부문 및 제품의 매출 현황

당사는 제조업이 필요로 하는 스마트 팩토리의 핵심인 공정 자동화 시스템을 제조하여 반도체, 석유화학, 제약, 자동차, 2차 전지 등 다양한 산업에 공급하고 있습니다. 특히 당사의 주력 제품인 2차 전지 공정 자동화 시스템을 세계 최초로 전체 공정 자동화 개발에 성공하였으며, 이를 바탕으로 2차 전지 제조업체에 납품하고 있습니다. 또한 자회사 탑머티리얼을 통해 2차 전지 핵심 소재인 하이 망간계 양극재를 개발하여 2023년 본격적인 시장 진출을 준비하고 있으며, 전극소재 부품 또한 생산능력 확대를 통한 꾸준한 성장을 하고 있습니다.

손익계산서 - 실적

지난 1분기 실적에서 매출액은 694억 원으로 전년 동기 대비 5.7% 증가했습니다. 영업이익은 72억 원으로 44.3%, 당기순이익은 84억 원으로 78.6% 증가한 실적을 거두었습니다. 세부적으로는 자동화 장비의 매출이 33.4% 감소한 반면, 자회사 탑머티리얼의 2차 전지 사업이 60.6% 증가하면서 외형 성장은 물론 수익성이 크게 개선된 결과를 나타냈습니다.

추정 실적 컨센서스

올해 당사의 예상 실적은 매출액 3,545억 원으로 전년 대비 76.2% 증가하고, 영업이익은 454억 원으로 206.8% 증가할 것으로 추정했습니다. 2024년에는 매출액 4,607억 원으로 2023년 대비 29.9% 증가하고, 영업이익은 639억 원으로 40.7% 증가할 것으로 전망했습니다. 당분기 말 수주잔고는 3,483억 원으로 전분기 대비 39.7% 증가했습니다. 2차 전지 전방산업의 꾸준한 성장에 따라 당사의 공정 자동화 기술 및 엔지니어링 부문의 지속적인 수혜가 예상됩니다. 또한 중장기적으로 2차 전지 핵심 소재인 하이 망간계 양극재의 사업화가 진행 중에 있어 기대할 만합니다.

현금흐름표

지난 1분기 영업활동 현금흐름에서는 82억 원의 현금이 유입되었으며, 투자활동에서는 유무형 자산의 취득으로 유출이 있었으나 금융상품 및 금융자산의 감소에 따라 79억 원이 유입되었습니다. 재무활동에서는 당기 부채를 상환하고 자기 주식의 취득으로 유출이 발생했으나, 전환사채의 발행으로 74억 원이 유입되었습니다. 당분기 말 기준 당사가 확보하고 있는 현금은 523억 원으로 전년 동기 대비 122.7% 증가했습니다.

재무제표, 재무 안정성 비율

2023년 1분기 총자산은 전기보다 3.7% 증가한 3,564억 원이며, 부채총계는 0.4% 늘어난 1,577억 원을 기록했습니다. 자본총계는 현금배당 및 자기주식의 취득 등으로 인한 유출에도 불구하고 당기순이익과 전환사채의 발행으로 총 6.4%(120억) 증가한 1,987억 원을 기록했습니다.

최근 사업 및 연구 개발 현황

당사는 지난 1분기 매출액의 0.95%인 6.6억 원의 비용을 투입하면서 공정 자동화 시스템 및 2차 전지 소재의 연구 개발을 수행하고 있습니다.

코윈테크(282880) - 주가 정보 및 주식 시세, 목표 주가

코윈테크 - 주가 정보

6월 23일 장 종료 기준 당사의 주가는 전일보다 0.57% 오른 35,450원에 거래를 마감했습니다. 외국인 비율은 6.73%이며, 시가총액 3,557억 원으로 코스닥 시총 기준 214위 종목입니다.

코윈테크 - 주식 시세

올해 초 25,000원 부근에서 횡보하던 주가는 전방산업의 투자로 수주가 이어지면서 최근에는 3만 원대 중반에서 거래가 이루어지고 있습니다. 최근 수급에서는 외국인과 기관의 쌍끌이 매수로 상승세를 이끌면서 한 때 4만 원 부근까지 올랐습니다. 예상 실적, 투자 포인트 및 차트 소견을 종합한 개인적인 목표주가는 45,000원으로 설정하였습니다. 2차 전지 제조 산업의 경쟁이 치열해지면서 당사의 자동화 제어 기술이 중요시되는 시점이며, 자회사를 통한 하이 망간 양극재 또한 중장기적 성장성을 기대할 수 있습니다. 또한 주 고객사인 삼성SDI의 미국 진출 본격화에 따른 수혜도 주가에 긍정적인 요소입니다. 이에 따라 장기적으로는 5만 원 이상을 보고 있으나, 시장 불확실성이 지속되는 상황에서 다소 보수적인 접근을 취합니다.

투자 포인트

1. 국내 2차 전지 제조업체의 해외 현지 투자 사이클이 시작되면서 당사의 실적 성장 전망

2. 세계 최초로 2차 전지 전공정 자동화 시스템 개발 기업으로 후공정 자동화 사업까지 확대

3. 세계 최초 '코발트 프리' 양극재(리튬인산철)를 개발한 탑머티리얼의 인수로 2차 전지 시너지 효과 기대

4. 2023년 하이 망간계 양극재의 샘플 생산 및 테스트, 2024년 본격 양산

5. 주 고객사인 LG에너지솔루션 및 삼성SDI의 수주 증가와 해외 고객사 다변화에 따른 외형 성장

6. 고객사 수주 증가에 대응 위한 설비 투자(전극 설비)로 2022년 하반기부터 생산능력 2배 확대

최근 주요 이슈, 공시 및 증권사 리포트

증권사 리포트: 올해 수주도 실적도 Good - 하이투자증권

증권사 리포트: 1Q23 Review: 시장 기대치 상회, 수주 증가와 함께 실적 성장 지속 - 유진투자증권

오늘도 이 글을 읽으시는 모든 분들의 성공투자를 기원합니다.

*** 본 내용은 투자에 대한 참고자료로서 사실과 다를 수 있으며

투자에 대한 최종적인 책임은 투자자 본인에게 있습니다 ***

'기업 분석 및 전망' 카테고리의 다른 글

| 하나머티리얼즈 - 주가 전망 및 실적 분석 (2023년 1분기) (0) | 2023.06.28 |

|---|---|

| 에코앤드림 - 주가 전망 및 실적 분석 (2023년 1분기) (0) | 2023.06.27 |

| 피엔티 - 주가 전망 및 실적 분석 (2023년 1분기) (0) | 2023.06.24 |

| 솔브레인 - 주가 전망 및 실적 분석 (2023년 1분기) (0) | 2023.06.23 |

| 신흥에스이씨 - 주가 전망 및 실적 분석(2023년 1분기) (0) | 2023.06.22 |

댓글