독자 기술인 롤프레스(롤투롤) 방식의 제조 기술을 기반으로 디스플레이, 전자 부품 및 2차 전지 제조용 장비를 공급하는 (주)피엔티의 2023년 1분기 실적에 대한 분석 및 주가 전망을 공유합니다.

당사의 자세한 사업 내역과 이전 실적은 아래 링크를 참조하시기 바랍니다.

2022년 결산 실적 분석 및 주가 전망

2023.04.06 - [기업 분석 및 전망] - 피엔티 - 주가 전망 및 실적 분석 (2022.12)

2021년 결산 실적 분석 및 주가 전망

2022.03.28 - [기업 분석 및 전망] - 피엔티 - 주가 전망 및 실적 분석 (2021.12)

2020년도 결산 실적 및 기업 분석

2021.03.30 - [기업 분석 및 전망] - 피엔티 (137400) - 주가 전망 및 실적 분석

2020년 3분기 실적 분석 및 주가 전망

2020.12.05 - [기업 분석 및 전망] - 기업 분석 및 주식 전망 - 피엔티(137400)

실적 분석

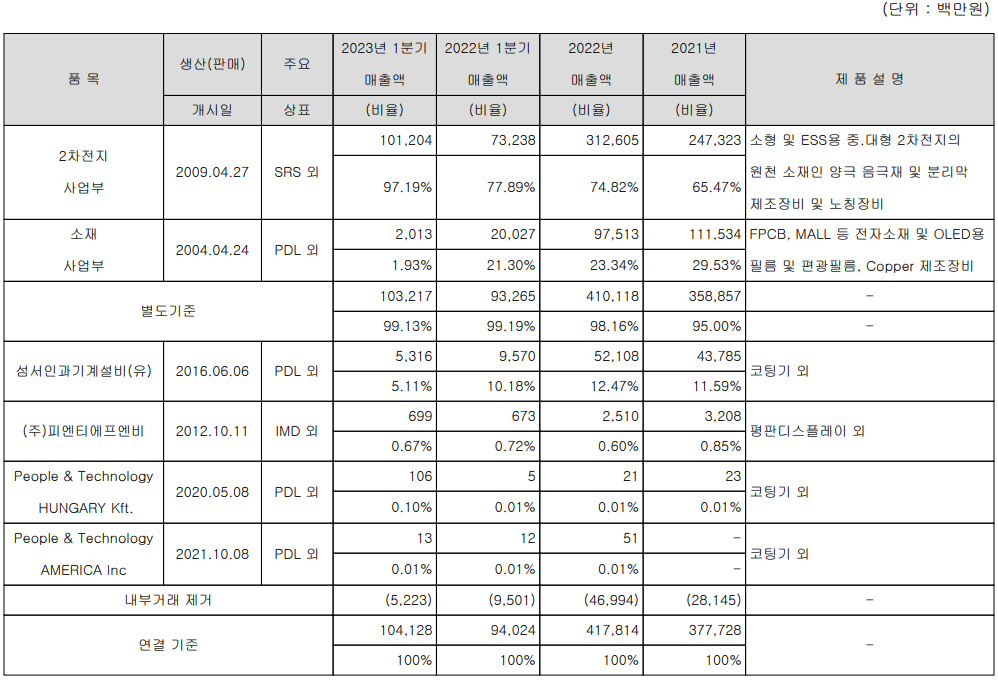

주요 사업 부문 및 제품의 매출 현황

당사의 사업 부문은 롤투롤(Roll-To-Roll) 기술을 기반으로 한 2차 전지 사업부문과 디스플레이 및 전자 부품을 제조하는 소재 사업부문으로 구성되어 있습니다. 2차 전지 부문에는 전기차, 에너지 저장 장치(ESS), 모바일 기기 등에 적용되는 2차 전지의 핵심 소재인 Coating M/C, Press M/C, Slitter M/C, 노칭 기 등을 제조, 공급하고 있습니다. 소재 사업부문에서는 전지박(동박), 광학 필름, OCA 필름 등 각종 디스플레이 소재용 특수 필름 및 전자/전기 소재를 생산하는 장비를 공급하고 있습니다.

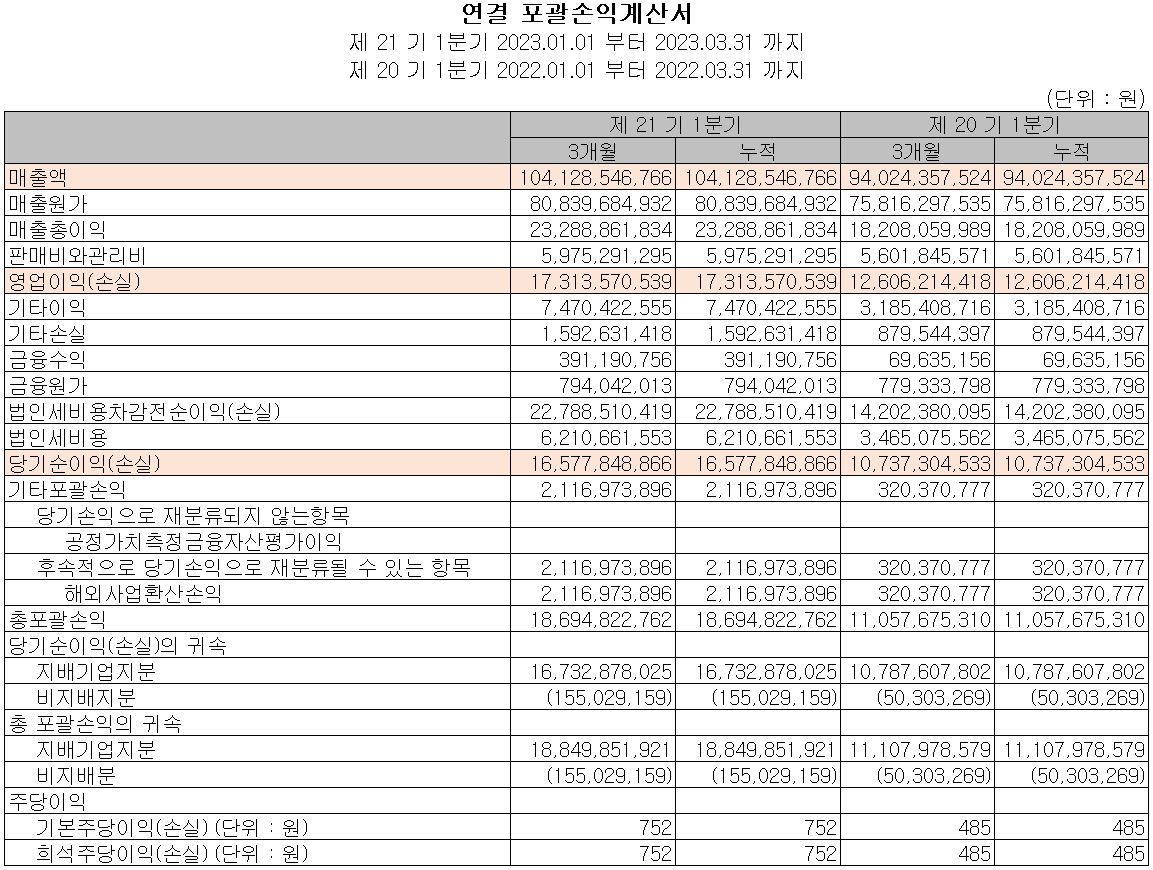

손익계산서 - 실적

2023년 1분기 실적은 매출액 1,041억 원으로 전년 동기 대비 10.7% 증가했습니다. 영업이익은 173억 원으로 37.3% 증가했고, 당기순이익은 166억 원으로 54.4% 증가한 실적을 거두었습니다. 세부적으로는 IT 전방산업의 침체로 인해 소재 사업부의 매출이 90% 가깝게 감소한(별도 기준) 반면, 2차 전지 부문은 38% 증가하면서 전사 실적 성장을 이끌었습니다.

추정 실적 컨센서스

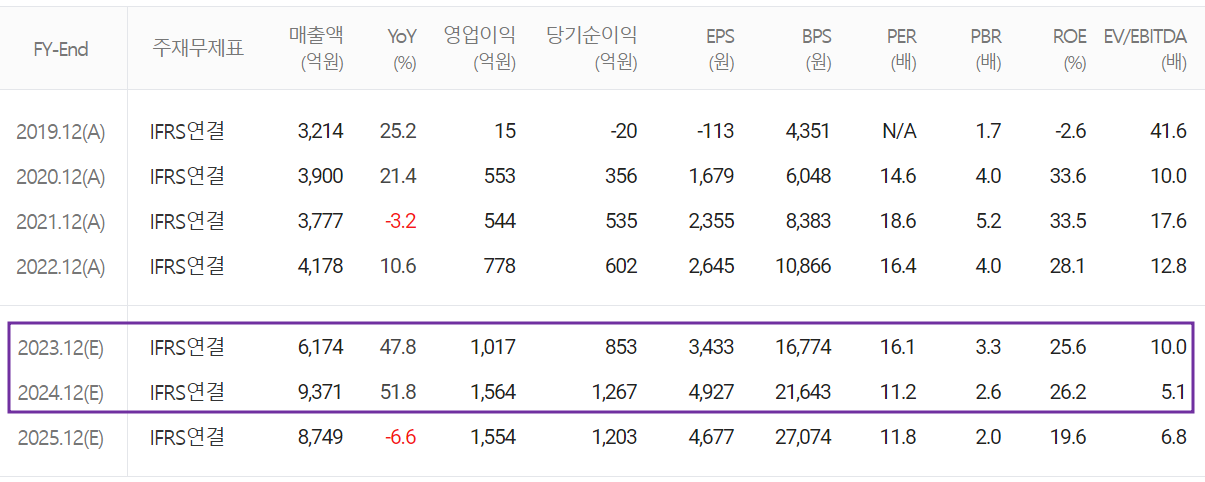

올해 당사의 예상 실적은 매출액 6,174억 원으로 전년 대비 47.8% 증가하고, 영업이익은 1,017억 원으로 30.7% 증가할 것으로 추정했습니다. 2024년 매출액은 9,371억 원으로 2023년 대비 51.8% 증가하고, 영업이익은 1,564억 원으로 53.8% 증가할 것으로 전망했습니다. 2차 전지 시장이 성장하면서 당사의 핵심 제품인 코터 장비의 경쟁력을 확보하였고, 경쟁사 대비 선제적인 증설을 통해 시장 선점에 노력하는 기업으로 평가받고 있습니다.

현금흐름표

지난 1분기 영업활동 현금흐름에서는 216억 원의 현금이 유입되었으며, 투자활동에서는 금융자산 및 유형자산의 증가로 316억 원이 유출되었습니다. 재무활동에서는 당기 부채를 상환하고 차입금의 차입을 통해 97억 원이 유입되었습니다. 당기 말 기준 당사가 확보하고 있는 현금은 162억 원으로 전년 동기 대비 67.8% 증가했습니다.

재무제표, 재무 안정성 비율

2023년 1분기 총자산은 전기보다 15%(1,628억) 증가한 1조 2,507억 원으로 재고자산 및 유형자산의 증가에 기인합니다. 부채총계는 17.1%(1,464억) 늘어난 1조 11억 원으로 계약부채(선수금)의 증가에 따릅니다. 자본총계는 배당금의 지급으로 유출이 있으나, 당기순이익과 해외사업 환산이익의 발생으로 총 7.1%(165억) 증가한 2,497억 원을 기록했습니다.

당사의 재무 건전성에서는 유동비율 109.8%, 부채비율 401%, 자기자본비율 20%, 자본유보율 2,203.5%를 기록했습니다. 부채비율은 선수금의 증가와 전방산업의 수주 증가에 따른 매입과 설비가 증가하면서 전분기 대비 증가했습니다.

최근 사업 및 연구 개발 현황

3.11% 32억 원 폐배터리팩의 재활용을 위한 해체 작업 기술, 신규 2차전지 전극 노칭 시스템, 롤투롤 공정 시스템 등의 연구 개발 수행

피엔티(137400) - 주가 정보 및 주식 시세, 목표 주가

피엔티 - 주가 정보

6월 23일 장 종료 기준 당사의 주가는 전일보다 0.73% 내린 54,200원에 거래를 마쳤습니다. 외국인 비중은 10.62%이며, 시가총액 1조 2,326억 원으로 코스닥 시총 기준 47위 종목입니다.

피엔티 - 주식 시세

올해 들어서 당사의 주가는 변동성을 보이고 있지만, 꾸준히 저점을 높이는 모습입니다. 최근 수급에서는 거래량이 주춤한 가운데 외국인의 매수세가 유입되는 모습을 나타내고 있습니다. 예상 실적, 투자 포인트 및 차트 소견을 종합한 개인적인 목표주가는 68,000원으로 설정하였습니다. 2차 전지 전공정 장비에 대한 경쟁력을 바탕으로 꾸준한 수주를 올리고 있으며, 노칭 장비 동박 제조용 장비 등으로 매출 다각화를 통한 성장이 예상됩니다.

투자 포인트

1. 2023년, 주 고객사인 SK온 북미 신공장, 헝가리 3 공장(블루오벌 JV) 향 대규모 발주 예상으로 성장

2. 프랑스 최대 2차 전지 제조 업체인 SAFT와 전극 공정 및 코터 장비 공급 시작으로 매출 확대

3. 구미시에 1천억 원 규모의 2차 전지 제조 장비용 생산 설비 증설

4. 2차 전지 레이저 노칭 장비의 개발 및 고객사 테스트 중으로 신규 매출 기대

5. 전자 소재 분야(FPCB 동박) 사업의 성장으로 매출 다변화

6. 장비 제조용 부품의 수직 계열화를 통한 높은 영업 이익률 확보

최근 주요 이슈, 공시 및 증권사 리포트

증권사 리포트: 한 단계 높은 차원의 고민 시점 - 신한투자증권

증권사 리포트: 꾸준히 좋은 기업은 좋은 종목이 된다 - 유안타증권

오늘도 이 글을 읽으시는 모든 분들의 성공투자를 기원합니다.

*** 본 내용은 투자에 대한 참고자료로서 사실과 다를 수 있으며

투자에 대한 최종적인 책임은 투자자 본인에게 있습니다 ***

'기업 분석 및 전망' 카테고리의 다른 글

| 에코앤드림 - 주가 전망 및 실적 분석 (2023년 1분기) (0) | 2023.06.27 |

|---|---|

| 코윈테크 - 주가 전망 및 실적 분석 (2023년 1분기) (0) | 2023.06.26 |

| 솔브레인 - 주가 전망 및 실적 분석 (2023년 1분기) (0) | 2023.06.23 |

| 신흥에스이씨 - 주가 전망 및 실적 분석(2023년 1분기) (0) | 2023.06.22 |

| 두산테스나 - 주가 전망 및 실적 분석 (2023년 1분기) (0) | 2023.06.20 |

댓글