기업 개요

Profile

| 회 사 명 | (주)원익아이피에스 |

| 설 립 일 | 2016.04.04 |

| 대표 이사 | 이현덕 |

| 임직원 수 | 1496명(2020.09) |

| 주소 | 경기도 평탟 진위면 진위산단로 75 |

| 매출액 | 6692억 4155만 (2019.12) |

| 주요 품목 | 반도체, 디스플레이, 태양광 관련 제조 장비 |

| 홈페이지 | www.ips.co.kr |

기업 개요

원익IPS는 2016년 분할 전 회사인 원익홀딩스로부터 반도체, 디스플레이 및 태양광 장비의 제조 사업 부문을 인적 분할하면서 설립된 기업입니다. 실제 업력은 1993년 9월 (주)ATTO와 1993년 3월 설립된 (주)아이피에스로 출발하여 1998년 세계 최초로 반도체용 ALD 장비 양산에 성공하면서 성장해왔고 디스플레이 및 Solar cell의 증착 공정 장비 분야까지 진출하면서 현재 명실상부한 종합 장비회사가 되었습니다.

현재 당사의 최대 주주는 원익홀딩스로 32.90%의 지분을 확보하고 있고, 그 뒤를 삼성전자 3.77%, 삼성디스플레이 3.77%로 구성되어 있습니다.

당사는 2020년 3분기 현재 총 4개의 종속회사가 있습니다. 반도체 및 디스플레이 장비의 A/S를 담당하고 있습니다.

주요 연혁

| 날짜 | 내용 |

| 2019.02 | (주)테라세미콘 합병 |

| 2018.03 | 디스플레이용 장비 중국 수출 |

| 2018.02 | NOA 장비 개발 |

| 2017.07 | QUANTA 장비 개발 |

| 2016.04 | 회사 인적 분할 (존속회사 원익홀딩스 / 신설회사 원익IPS) |

| 2015.06 | GEMINI 장비 개발 |

| 2014.11 | MAHA AL(ALD) 장비 양산 |

| 2012.02 | MAHA MP 개발 |

| 2011.12 | Applied Materials Korea 290억 지분 투자 |

| 2011.03 | (주)원익아이피에스 (사명 변경) |

| 2010..12 | (주)아토, (주) 아이피에스 법인 합병 |

| 2009.12 | (주)아이피에스 LED 제조용 MO-CVD 장비 하드웨어 개발 |

| 2007.10 | (주)아이피에스 Solar Cell PE-CVD 장비 양산 |

| 2007.02 | LCD 8G Dry Etcher 양산 |

| 2005.04 | (주)아이피에스 국내 최초 양산용 Metal ALD/CVD 300mm 양산 |

| 2005.02 | (주)아이피에스 국내 최초 양산용 Metal ALD/CVD 200mm 양산 |

| 2004.05 | (주)아이피에스 Solar Cell 장비 일본 수출 |

| 2002.04 | (주)ATTO PE-CVD 진출 |

| 1998.06 | (주)아이피에스 세계최초 200mm ALD 공정 장비 양산 |

| 1996.07 | (주)아이피에스 ALD 200mm, Dry Etch 200mm 장비 공동 개발 계약 |

| 1993.03 | (주)아이피에스 구 청송시스템 설립 |

| 1991.09 | (주)ATTO 구 한국엔지니어링 설립 |

주요 사업 분야 및 제품

원익IPS의 사업분야는 크게 반도체, 디스플레이 및 태양전지 사업 부문으로 구성되어 있습니다.

반도체(Seminconductor) 부문

당사의 반도체 관련 제품은 2019년 원익테라세미콘 과의 합병을 완료하면서 명실상부한 반도체 전공정에 대한 장비 제조 업체가 되었습니다. 주요 장비로는 반도체 전공정의 산화, 증착 및 금속 배선 관련 공정에 사용되는 핵심 장비를 제조, 판매합니다.

WIDAS (WINAS의 확장 플랫폼)

WIDAS는 뛰어난 온도 제어 기술 및 안정적인 챔버 구조를 통해 균일한 박막형 성과 Particle 및 Metal Impurity(금속 불순물) 억제를 극대화할 수있습니다. 당사의 장비는 배치당 생산 능력을 극대화하여 투자 및 유지 비용을 절감할 수 있습니다.

NOA ALD

GEMINI HQ

GEMINI ALD (Kairos PE-ALD)

디스플레이(Display) 부문

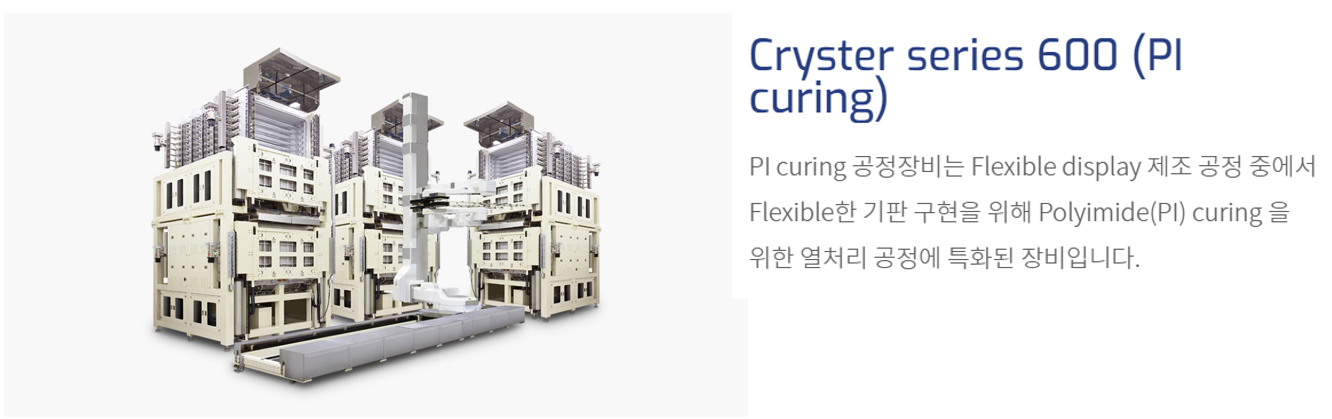

반도체 부문과 마찬가지로 디스플레이 사업에서도 원익테라세미콘과의 합병을 통한 시너지 효과로 기존의 식각 및 봉지 공정 장비에 특화된 데 이어 OLED 공정의 핵심인 폴리이미드 큐어링(PI Curing) 장비 및 저온폴리실리콘(LTPS) 열처리 장비를 생산하고 있습니다.

Cryster series 800(Oxide)

Cryster series 600(PI-curing)

Cryster series 600

PECVD

태양 전지(Solar Cell) 부문

반응이온식각(RIE, Reactive Ion Etching)은 건식 공정 장비로서 피라미드 모양 텍스처를 형성하여 태양광 웨이퍼의 표면을 거칠게 만드는 공정입니다.

주요 사업 분야의 상황 및 성장성

반도체 장비

반도체 장비 산업의 사이클이 비교적 짧은 고부가가치 산업으로 시장 진입 시점의 결정이 매우 중요하고 고객사 반도체 기술의 발전에 따른 장비 기술의 전환 속도가 빨라 지속적인 연구 개발이 필요한 산업입니다.

반도체 산업은 2020년 후반기부터 빅사이클 주기에 진입함에 따라 향후 2~3년간 꾸준히 성장할 것으로 예상되며, 특히 국내 반도체 전방업체들의 2021년 CAPEX 가 사상 최대로 예상되기 때문에 이에 따른 장비 등의 설비 투자가 지속적으로 증가할 것으로 보입니다.

반도체 장비는 그동안 미국, 일본, 네덜란드 등 해외 기업들이 주도하는 시장이었으나 당사를 포함한 국내 장비업체들과 전방업체 및 정부의 국산화 정책에 힘입어 핵심 장비의 국산화에 성공하면서 점차 국산화율이 높아지고 있습니다.

당사는 특히 지난 2014년 최근 이슈가 되고 있는 3D NAND Flash 분야의 증착 장비 양산화에 성공했고, 2018년에는 10나노 공정의 DRAM High-K 등 차세대 시장 진입에도 성공하였습니다.

디스플레이 장비

본사에 의하면 전방 산업인 디스플레이 패널 산업은 전체 설비투자에서 장비의 비중이 60% 이상이며, 패널 수율의 90% 이상이 장비 성능에 의해 좌우된다고 합니다.

디스플레이 제조용 장비 시장은 각 공정별 장비에서 글로벌 2~3개 업체가 있을 정도로 소수의 검증된 업체만 경쟁하고 있는 진입 장벽이 높은 시장입니다.

향후 디스플레이 시장은 LCD의 경우 중국업체의 공급과잉 및 가격 경쟁 등으로 시장 성장이 정체되면서 새로운 돌파구로 차세대 디스플레이인 OLED 시장의 성장이 예상됩니다.

시장 조사 기관인 UBI 리서치에 따르면 OLED 생산 능력은 2019년 대비 2023년에는 2배 가까이 증가하는 것으로 전망했습니다.

당사는 디스플레이 공정 중 백플레인(Back Plane) 공정의 건식 식각(Dry Etcher) 뿐 아니라 플렉시블 및 폴더블 디스플레이 제조에 필수적인 공정 설비를 제조 공급하고 있습니다.

당사는 세계최초로 대면적 유리 기판을 고온에서 가공할 수 있는 장비(Cryster)를 개발하여 열처리 공정에서 독보적인 입지를 확보했고, 플렉시블 패널 시장에 대비한 PI curing, LTPS Furnace 설비(Cryster 600)의 경우 우수한 성능을 기반으로 국내외 고객사에서 높은 점유율을 유지하고 있습니다.

태양전지 제조용 장비

태양광 시장은 최근 공급 과잉 및 판가 인하로 어려움을 겪다가 코로나19로 인한 각국 정부의 재정정책과 함께 신재생에너지 분야가 대두되면서 글로벌 시장 확대가 기대되고 있습니다.

당사는 오랜 기간 반도체와 디스플레이 장비 제조 기술에서 얻는 경험과 기술력을 기반으로 차세대 CIGS 박막 태양전지 장비를 공급하고 있으며, 대표적으로 웨이퍼 기판의 반사율을 낮추어 효율을 높이는 데 사용되는 RIE(Reactive Ion Etching) 장비를 공급하고 있습니다. RIE는 다결정 웨이퍼 대량 생산 라인에서 사용되는 유일한 건식 식각 공정 장비로 신규 플라즈마 기술인 '접지 마스크'를 적용하면서 식각률을 1.5배로 늘리며 습식 장비 대비 경쟁력을 확보한 상태입니다.

신규(예정) 사업

세메스 디스플레이 사업부 중 포토(photo) 및 웨트(wet) 관련 사업을 인수한다고 밝혔습니다.

기존 디스플레이 장비 포트폴리오에 포토레지스트 도포 장비, 코터 장비 및 세정 장비가 추가되었습니다.

당사의 2020년 기준 연구 개발 중인 분야입니다.

High/metal gate 공정용 박막 내 carbon/hologen-free precursor 및 공정부품 개발

OLED 공정 용 90kW 지능형 RFS(RF Power System) 개발

반도체 공정용 드라이 펌프 계열 진공펌프 및 상용화 기술 개발

반도체 공정용 7축 웨이퍼 이동 장치 및 상용화 기술 개발

디스플레이 공정에서 플라즈마 밀도 및 전자 온도 분석을 위한 플라즈마 센서 모듈 개발

재무 및 투자 정보

손익계산서

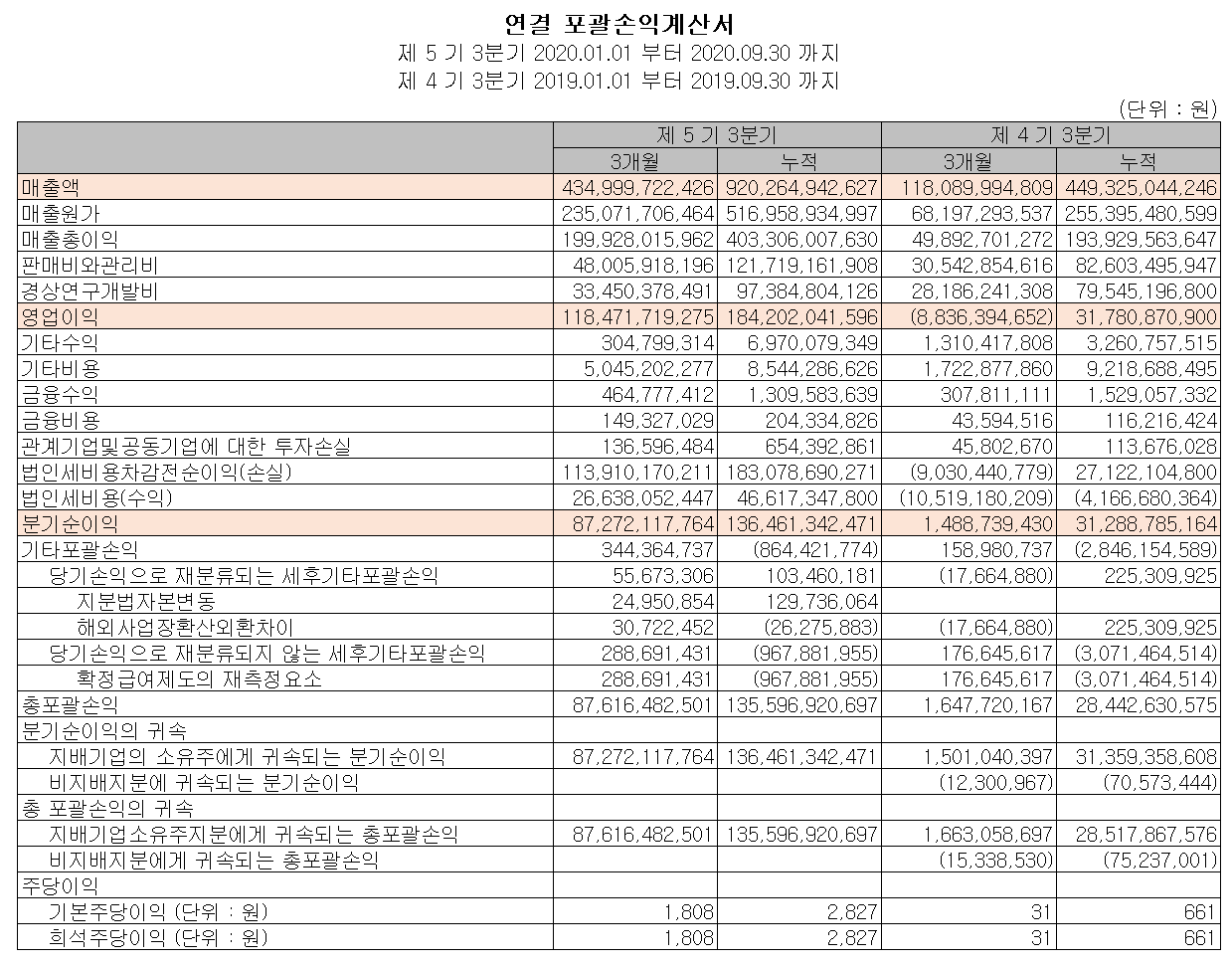

당사의 2020년 3분기 실적입니다. 매출은 4350억 원, 영업이익은 1184억 원을 기록하면서 당사의 역대 최대 실적을 기록했습니다. 삼성전자 평택 P2 라인에 DRAM 신규 장비, 중국 시안의 3D NAND, 화성 시스템 LSI 등 반도체 장비의 수주가 발생한 것이 주요 매출 증가의 요인입니다. 또한 코로나19로 지연됐던 중국향 디스플레이 장비 공급이 진행되면서 관련 매출도 큰 폭으로 상승했습니다.

투자 지표

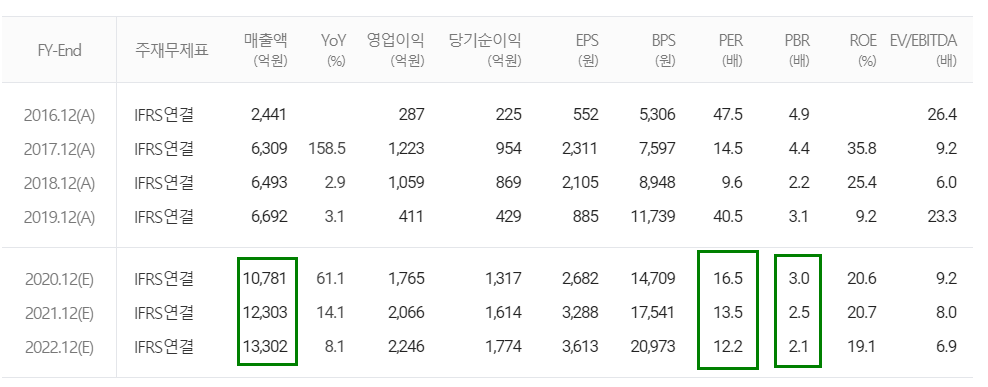

지난 3분기 기준 매출이 역대 최고를 기록하면서 연간 매출, 순이익도 새로 쓸 전망입니다.

호실적에 따른 부채비율도 3분기 들어 낮아졌으며 PER 11.06배, PBR 2.29배로 투자 매력이 높아진 상황입니다.

지난 11월 초부터 반도체 경기 회복에 따른 삼성전자의 주가가 우상향하기 시작하면서 당사의 주가 추이도 비슷한 흐름을 보이고 있습니다. 12월 말에 개인적으로 더 갈까 말까를 고민하던 차에 12월 30일과 1월 4일 소액 매수했습니다. 3분기 호실적과 예상되는 4분기 실적 및 기타 전방업체의 CAPEX 증가에 따른 예상 등이 포함된 주가라고 판단되지만, 올해 2021년부터 2023년까지로 예상되는 반도체 빅사이클에서 당사의 주식을 어느 정도까지 반영할지 고민은 되지만 현재의 주가에서도 투자 매력이 느껴집니다. 이번 달은 스윙으로 접근하면서 중기 보유 시점에 대한 가격을 확인해볼 생각인데 45000원을 넘어 신고가를 기록하면 현재 소량만 보유하면서 갈 생각이며 단기 하락 시 추가 매수하면서 49,000원 대까지 열어놓고 볼 생각입니다.

컨센서스

최근 컨센서스 자료를 보면 2020년 연간 기준 1조 매출 시대에 진입합니다. 2022년까지 꾸준한 성장을 예상했고, 그에따른 PER, PBR 수치도 좋은 흐름을 보일 것으로 예상합니다.

지적 재산권

당사는 2020년 3분기 현재 총 849 건의 특허를 보유하고 있으며, 442 건의 특허를 출원한 상태입니다.

지난 2020년 한해 동안에도 총 75건의 각종 반도체 및 디스플레이 공정용 특허를 취득하면서 지속적인 연구개발을 하고 있습니다.

주식 전망 및 투자 전략

원익IPS에 대한 공부를 하면서 투자에 긍정적인 부분과 고려해야 할 부분을 최종 요약합니다.

이미 SK하이닉스의 경우 2021년 발주 작업이 시작된 것으로 파악됐으며, 삼성전자의 경우도 곧 올해 설비 투자에 대한 발주를 시작할 것으로 예상됩니다.

긍정적 요소

1. 반도체 빅사이클 진입 - DRAM, NAND Flash

2. 전방업체(특히 삼성전자)의 사상최대 CAPEX (2021년), 메모리뿐 아니라 비메모리 투자 확대에 대한 수혜

삼성전자 평택 P2, 중국 시안 2기 메모리 및 비메모리 신규 장비 투자

삼성디스플레이 QD-OLED TV 관련 매출

SK하이닉스 M15, M16라인 메모리 투자 재개에 따른 매출 기대

3. OLED 시장 본격 성장기 2019년 대비 2023년까지 2배 성장, 2021년 후반기 투자 예상

4. 원익테라세미콘에 이어 세메스의 합병을 통해 반도체와 디스플레이 제조용 포트폴리오 다변화

5. 4분기 예상 매출 포함 2020년 1조 원대 매출로 역대 최고 실적 기록

중기적 관점에서 보유하고 싶은 종목이기는 하지만, 지난해 코로나19 팬데믹 이후부터 쉬임 없이 올라온 주식시장이 변수가 될 것 같습니다. 이제부터는 보유하는 종목에도 반드시 자신만의 기준이 있어야 할 것 같습니다. 개별 종목이 아닌 시장의 분위기에 따른 하락은 항상 대비해야 할 것입니다.

원익IPS를 포함한 반도체 및 디스플레이 장비 및 소재 관련 업체들이 국산화율이 높아지면서 기업도 성장하고 주가도 오르는 상황이 지속되길 기대합니다.

참고 자료

이재용 "삼성, 협력사와 손잡고 시스템반도체 신화 쓸것"(2021.01.04) - 매일경제

이재용 "삼성, 협력사와 손잡고 시스템반도체 신화 쓸것"

이재용 부회장 새해 첫 출근 평택공장 파운드리 점검

www.mk.co.kr

원익IPS, 전공정 핵심 '메탈 CVD 장비' 국산화 (2020.10.28) - 전자신문

최근 SK하이닉스의 M15 라인이 투자를 재개하면서 해당 장비가 공급된 것으로 알려졌습니다.

원익IPS, 전공정 핵심 '메탈 CVD 장비' 국산화

국내 2위 반도체 장비업체인 원익IPS가 전공정 핵심 장비를 국산화했다. 일본의 도쿄일렉트론(TEL)이 과점하고 있던 금속(메탈) CVD 장비를 자력으로 개발했다. 향후 이 장비 발전 가능성이 상당히

www.etnews.com

원익IPS가 삼성전자 계열사인 세메스로부터 LCD 사업 일부를 양수하기로 결정했습니다. (2020.09.23) - 팍스넷

원익IPS, 디스플레이 덩치 불리기 '주목' - 팍스넷뉴스

④ 중국향 매출 비중 확대...올해 실적 반등 국면 진입

paxnetnews.com

오늘도 이 글을 읽으시는 모든 분들의 성공투자를 기원합니다.

*** 본 내용은 투자에 대한 참고자료로서 투자에 대한 최종적인 책임은 투자자 본인에게 있습니다 ***

'기업 분석 및 전망' 카테고리의 다른 글

| 기업 분석 및 주가 전망 - 유진테크 (084370) (0) | 2021.01.05 |

|---|---|

| 기업 분석 및 주가 전망 - 피에스케이 (319660) (0) | 2021.01.05 |

| 기업 분석 및 주가 전망 - 와이아이케이 (232140) (1) | 2021.01.04 |

| 기업 분석 및 주가 전망 - 네패스 (033640) (0) | 2021.01.03 |

| 기업 분석 및 주가 전망 - 상신이디피 (091580) (0) | 2020.12.31 |

댓글