2차전지 양극활물질과 MLCC(적층 세라믹 콘덴서)로 재도약을 준비하는 코스모신소재(주)의 2020년 실적 분석과 사업 계획을 통한 주가 전망을 공유합니다.

당사의 자세한 사업 내역과 2020년 3분기 분석은 이전 글인 아래 링크를 참조하시기 바랍니다.

기업 분석 및 주가 전망 - 코스모신소재 (005070)

기업 개요 Profile 회 사 명 코스모신소재(주) 설 립 일 1967.05.16 대표 이사 홍동환 임직원 수 302명(2020.09) 주소 충청북도 충주시 충주호수로 36 자본금 2439억(2019.12) 주요 품목 2차전지용 양극활물질,.

youdiff.co.kr

실적 분석

주요 사업 부문 및 제품의 매출 현황

당사의 사업 분야는 크게 프린터용 토너와 2차전지용 양극활물질 등 IT 관련 소재 산업과 MLCC 용 기능성 필름 등을 제조하는 사업부문으로 구분됩니다. 지난 2020년 기능성 필름의 매출은 49.09%, 2차전지용 소재 사업 부문의 매출은 50.91%의 비중을 기록했습니다.

당사의 기능성 필름 부문은 수출 93.3%, 내수 6.7%의 비중을 보였고, 2차전지용 소재 부문에서는 수출이 89.7%, 내수가 10.3%를 차지하였습니다. 전반적으로 수출 비중이 내수보다 높은 실적을 기록하고 있습니다.

손익계산서 - 실적

당사의 2020년 실적은 매출액 2,043억 원으로 전년 대비 16.3% 감소했고, 영업이익은 124억 원으로 흑자 전환, 당기순이익은 117억 원으로 흑자 전환하였습니다. 토너의 매출이 감소하였으나, 2차전지 NCM 양극활물질 및 MLCC용 필름의 수요 증가에 따라 수익성이 개선되었습니다. 다만, 2019년 국내에서 ESS에 잇달아 화재가 발생하면서 시장에 공급 문제가 당사에도 영향을 미치면서 예상보다 매출액의 감소가 왔고, 4분기부터 회복세를 보이기 시작했습니다.

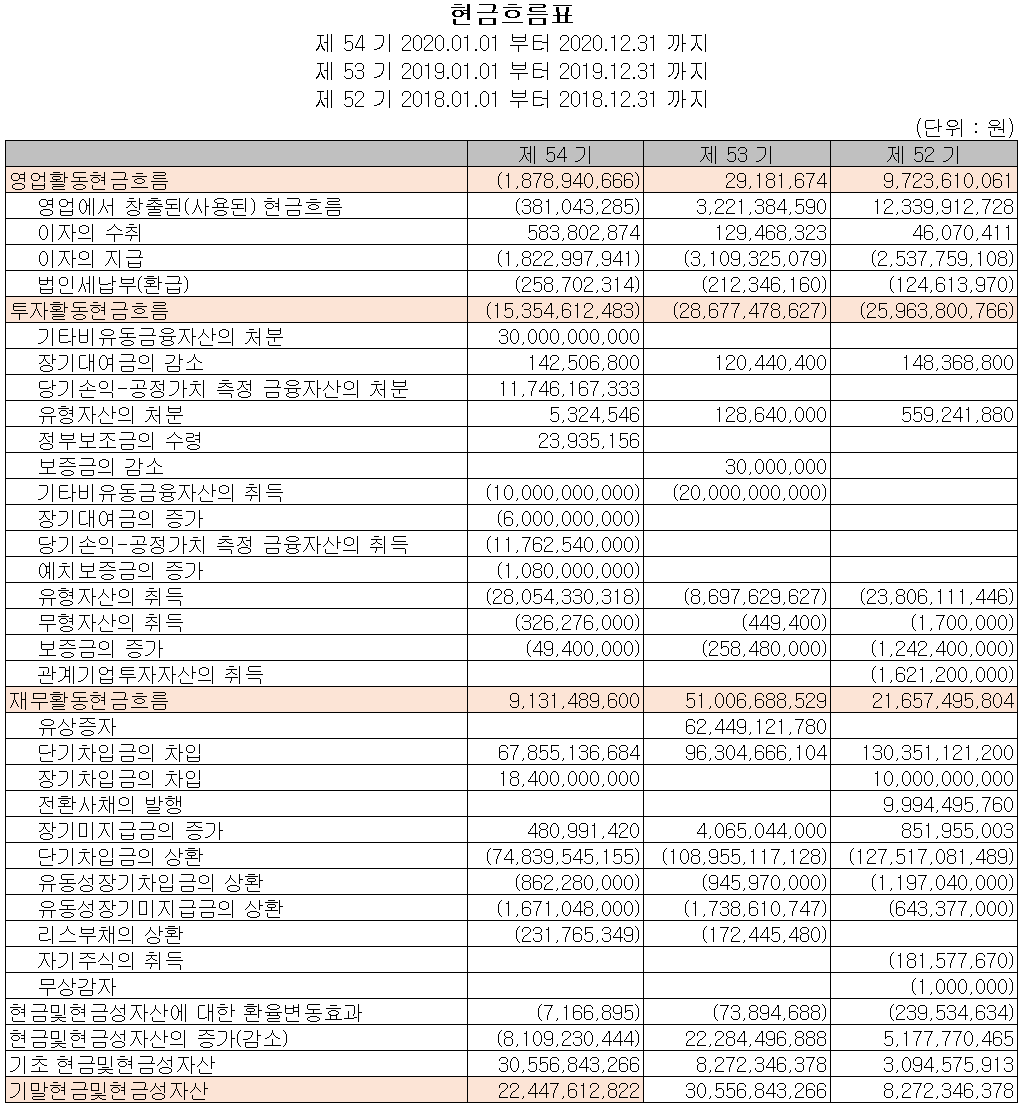

현금흐름표

당사는 영업활동에서 부족한 현금을 장단기 차입금 등으로 조달하고 있으며 설비 투자를 위한 유형자산에 투자하고 있습니다. 2020년 당기 말 기준 현금성 자산은 224억 원입니다.

재무 상태표

당기 자산은 전년 대비 36.9% 증가한 3,623억 원으로 주요 증가요인으로는 토지 재평가로 인한 가격 상승과 2차전지 양극활물질 NCM 신규 설비에 따른 유형 자산이 증가했으며, 매출 채권 및 재고 자산의 증가로 인해 유동자산이 530억 원 증가하면서 유동비율은 103.5%를 기록했습니다.

부채의 경우 550억 원 규모의 장단기 차입금과 전환사채 등으로 유동 부채가 전년 대비 93% 증가한 1,487억 원을 기록하면서 부채 비율은 104.9%로 전년(75.3%) 대비 증가하였습니다.

자기자본비율 48.8%, 자본 유보율은 413.5%를 기록하면서 전반적으로 부채가 증가한 것 외에는 우려할 만한 상황은 아닌 것 같습니다. 또한, 유동부채의 증가 중 일부는 2차전지 NCM의 전구체 확보를 위한 선급금으로 인해 발생하였기 때문에 향후 영업활동에 따라 유동부채는 감소할 것으로 전망합니다.

2021년 컨센서스

당사의 2021년 컨센서스는 매출액 3,608억 원으로 전년 대비 76.7% 증가하고, 영업이익은 220억 원을 기록하면서 77.4% 증가, 당기순이익은 160억 원에 36.8% 증가하는 것으로 추정했습니다. 2차전지 양극활물질과 MLCC 이형필름의 매출 증가를 예상한 추정치로 생각됩니다.

최근 연구 개발 및 신규 사업 현황

최근 사업 현황

1. 2019년 8월 2차전지 NCM 양극활물질 증설 (투자비용 430억 원 규모)

2. 2021년 하이니켈계 양극활물질 생산 설비 추가 증설

3. 2020년 당기 말 기준 양극재 CAPA는 충주공장 25,000톤(NCM), 충주 공장 4,000톤(LCO), 중국 JV 6,000톤을 확보

최근 연구 개발 현황

1. 2차전지 양극활물질 고전압 소재 및 하이니켈계 NCM 개발

2. 기능성 필름인 UV-cut 비산 방지 필름 개발

3. 공정용 내열 보호필름 125㎛ 개발

주가 정보 및 주식 시세, 목표 주가

4월 2일 장종료 기준 당사의 주가는 어제보다 1.28% 내린 19,250원에 장을 마감했습니다. 외국인 비중은 3.81%이며, 시가 총액 5,630억 원으로 코스닥 시총 상위 316위 종목입니다.

지난해 코로나19 팬데믹으로 인한 급락 이후 꾸준히 오르던 당사의 주가는 전기차 2차전지 관련 애플카 이슈, 테슬라, 폭스바겐 내재화 이슈 등과 함께 시장의 조정이 겹치면서 하락하다가 최근 18,000 ~20,000 원 사이에서 횡보하는 모습입니다. 주가의 움직임보다는 거래량이 침체된 게 아쉽습니다. 투자 포인트나 기술적으로 볼 때 개인적인 목표주가는 27,000원으로 설정하였으며, 하락 시 17,800원 근처에서 지지가 예상되고 상승 시 21,100원 근처를 저항으로 보고 있습니다. 4월 1일 단기 골든크로스가 발생하면서 상승하고 있으나 중기적 관점에서는 보수적 투자자라면 좀 더 관망하는 것도 좋을 것 같습니다.

투자 포인트

1. LCO 계열에서 하이니켈 NCM으로 신규 설비를 투자하면서, 가동률 상승 중으로 매출 확대 예상

2. MLCC 이형 필름 2020년 가동률 95.4%로 점차 증가 추세, 수익성 개선 전망

3. 2월 LG에너지솔루션과 하이니켈(NCM811) 양극재 첫 공급 계약, 월 150톤에서 400톤 ~500톤 증가 예상

4. 삼성SDI ESS향 양극활물질 공급 확대 및 NCM 공동 연구 개발 중

5. 양극재 생산 CAPA 35,000톤으로 국내 양극재 업체 3위로 격차 좁히는 중

최근 3개월 주요 이슈

“코스모신소재, 삼성SDI·LG화학 물량 본격적인 공급 가능” - 뉴스투데이

“코스모신소재, 삼성SDI·LG화학 물량 본격적인 공급 가능”

[뉴스투데이=장원수 기자] 부국증권은 2일 코스모신소재에 대해 양극활물질의 매출 비중이 확대되고 있다고 전했다. 김성환 부국증권 연구원은 “코스모신소재의 지난해 4분기 매출액은 전분기

www.news2day.co.kr

코스모신소재, LG에너지솔루션에 하이니켈 양극재 첫 공급 - 전자신문

코스모신소재, LG에너지솔루션에 하이니켈 양극재 첫 공급

코스모신소재가 올해 하반기 LG에너지솔루션에 하이니켈 NCM(니켈·코발트·망간) 양극재를 공급한다. 양극재는 니켈 함량을 83%로 끌어올린 하이엔드 제품군이다. 코스모신소재가 LG에너지솔루션

www.etnews.com

오늘도 이 글을 읽으시는 모든 분들의 성공투자를 기원합니다.

*** 본 내용은 투자에 대한 참고자료로서 투자에 대한 최종적인 책임은 투자자 본인에게 있습니다 ***

'기업 분석 및 전망' 카테고리의 다른 글

| 솔루스첨단소재 (336370) - 주가 전망 및 실적 분석 (0) | 2021.04.03 |

|---|---|

| 나인테크 (267320) - 주가 전망 및 실적 분석 (1) | 2021.04.03 |

| 에코프로비엠 (247540) - 주가 전망 및 실적 분석 (0) | 2021.04.02 |

| 포스코케미칼 (003670) - 주가 전망 및 실적 분석 (0) | 2021.04.02 |

| 엘앤에프 (066970) - 주가 전망 및 실적 분석 (0) | 2021.04.02 |

댓글