든든한 지원군 포스코그룹을 기반으로 내화물, 라임화성의 꾸준한 매출에 2차전지 소재로 날개를 단 기업 (주)포스코케미칼의 2020년 실적 분석과 향후 계획을 기반으로 한 주가 전망을 공유합니다.

당사의 자세한 사업 내역은 이전 글인 아래 링크를 참조하시기 바랍니다.

기업 분석 및 주가 전망 - 포스코케미칼 (003670)

(2020년 12월 26일 업데이트) 기업 개요 Profile 회 사 명 (주)포스코케미칼 설 립 일 1971.05.13 대표 이사 민경준 임직원 수 1756명(2020.09) 주소 경상북도 포항시 남구 신항로 110 매출액 1조 4838억 (2019.1..

youdiff.co.kr

실적 분석

주요 사업 부문 및 제품의 매출 현황

당사는 크게 내화물 본부, 라임화성 본부, 에너지 소재 본부로 사업 부문이 구분되며, 지난 2020년 매출 비중은 내화물 28.9%, 라임화성 37%, 에너지 소재가 34.1%를 기록했습니다.

손익계산서 - 실적

당사의 2020년 실적은 매출액 1조 5,662억 원으로 전년 대비 5.56% 증가했고, 영업이익은 603억 원으로 32.9% 감소, 당기순이익은 297억 원을 기록하면서 70.6% 감소했습니다. 실적 감소의 주요인은 코로나19로 인한 철강 산업의 악화로 이익이 감소하였습니다.

현금흐름표

내화물 사업의 실적 악화로 당기순이익은 감소했으나, 차입금과 사채 발행 등으로 설비 투자에 대한 활동을 꾸준히 하고 있습니다. 2020년 당기 말 현금성 자산은 1,217억 원입니다.

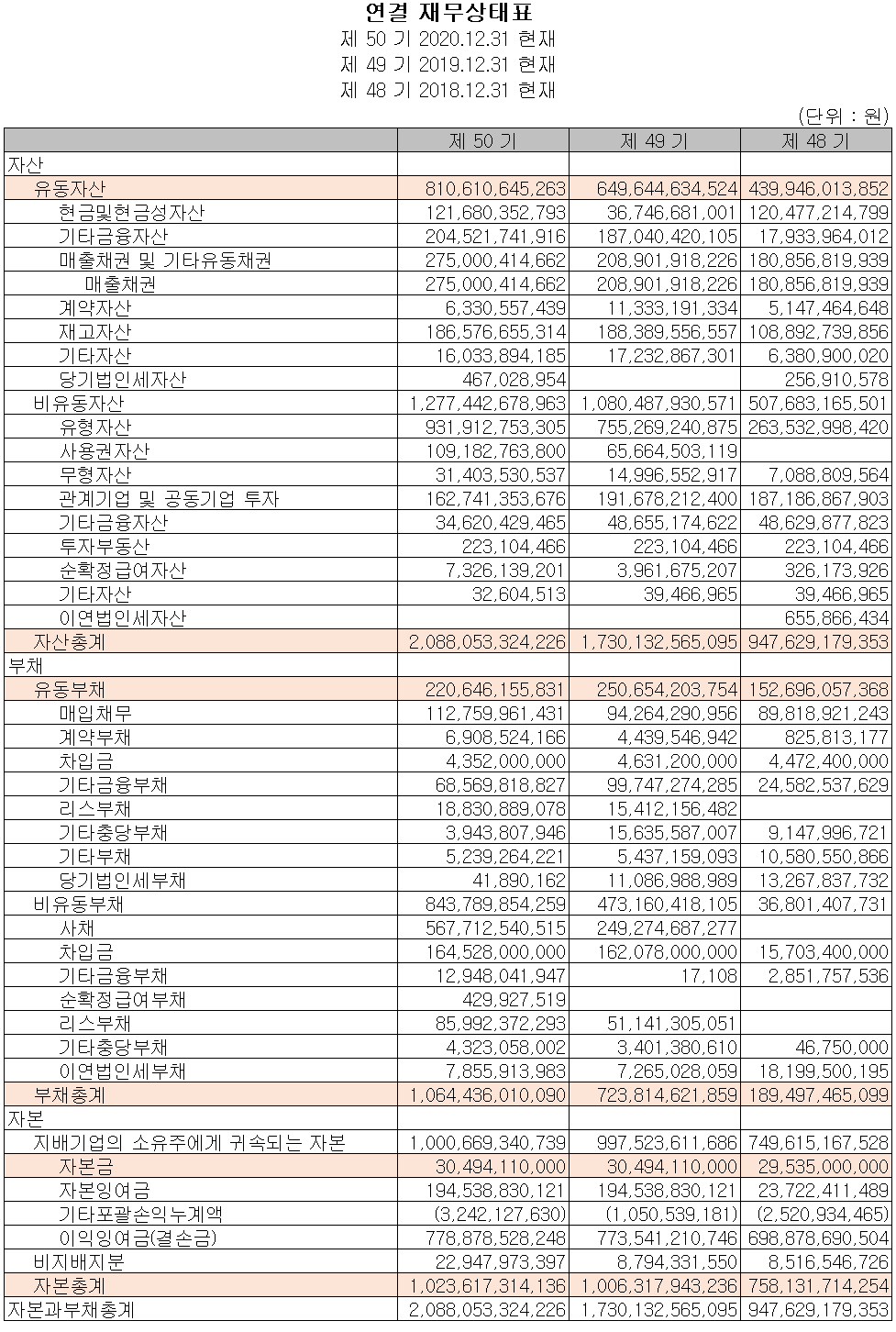

재무 상태표

2020년 당기 포스코케미칼의 자산은 2조 880억 원으로 전년 대비 3,579억 원 증가하였습니다. 주요 증가 요인은 음극재 공장 증설 등에 따른 시설 투자로서 당기 중 유형자산이 1,766억 원 증가했습니다. 부채는 전년 대비 3,406억 원이 증가하여 1조 644억 원이며, 유동부채는 300억 원이 감소하여 2, 206억 원을 기록하였고, 비유동부채에서는 차입금 및 사채의 증가로 인해 3,706억 원이 증가하였습니다.

당기 말 기준 유동비율은 367.38%, 부채비율 103.99%. 자기 자본 비율 49.02% 그리고 자본 유보율은 3,192.15%를 기록하면서 큰 무리는 없어 보이지만 1조 원대로 늘어난 부채는 부담으로 작용할 수 있겠습니다. 또한 향후 3년간 8천억 원대 추가 증설 및 신설이 계획되었기 때문에, 당사는 올해 초 1조 2700억 원 규모의 유상증자를 실시했지만 일각에서 제기하는 재무적 부담은 존재합니다.

2021년 컨센서스

당사의 2021년 컨센서스는 매출액 2조 4억 원으로 전년 대비 27.7% 증가하고, 영업이익 1,272억 원으로 1,109% 증가, 당기순이익은 1,074억 원을 기록하면서 3.6배 이상 증가할 것으로 추정했습니다.

최근 연구 개발 및 신규 사업 현황

포스코케미칼 음극재 설비 현황

당사는 미래 성장동력인 2차전지의 음극재 설비를 2011년 이래 지속적으로 증설하였고, 지난해에는 2019년 11월 20,000톤 규모의 증설을 마무리하면서 총규모 43,400톤 의 음극재 생산능력을 확보하였습니다.

포스코케미칼 양극재 설비 현황

양극재의 경우 지난 2019년 6,000톤 규모의 증설을 시작한 이후, 2020년에는 광양 양극재 공장에 25,000톤 규모의 2단계 증설 공사를 마무리하면서, 총 31,000톤의 생산능력을 갖추었습니다.

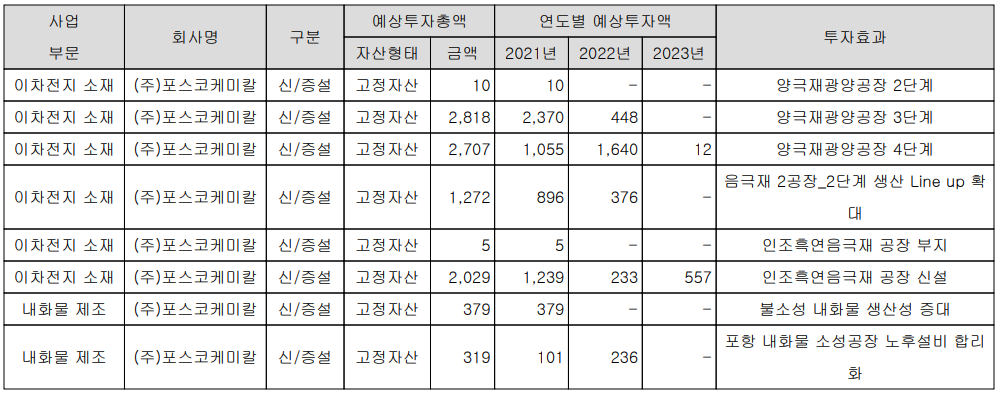

포스코케미칼 향후 신규 및 증설 계획 - 인조 흑연 음극재 공장 신설

당사는 2차전지 음극재 및 양극재의 고객사 수요에 대응하기 위해 2023년까지 약 8,830억 원 규모의 추가 증설 및 신설을 추진 중에 있습니다. 그중에서도 인조흑연 음극재 공장이 신설될 예정이며, 당사에 따르면 2023년부터 매출이 발생할 것으로 예상하고 있습니다.

주가 정보 및 주식 시세, 목표 주가

4월 1일 장 종료 기준 당사의 주가는 155,500원에 거래를 마감했습니다. 외국인 비중은 7.23%이며, 시가 총액 12조 455억 원으로 코스피 시총 상위 30위 종목입니다.

지난해 3월 코로나19 팬데믹으로 인한 급락 이후 빠르게 회복한 당사의 주가는 지난달 2월까지 2차전지의 성장성과 함께 꾸준한 상승세를 이어왔습니다. 특히 차트상 상승이 기울기가 꾸준히 저점을 높여가면서 이상적인 차트를 만들어 왔습니다. 최근 3월 들어서 조정을 받고 있지만 4월 첫 거래일 들어서면서 단기 골든크로스가 발생하면서 반등을 시도하고 있습니다. 최근 한달간 수급에서는 외국인과 기관은 매도 우위를 보였고 개인의 매수세가 유입되는 형국입니다. 차트상으로는 단기 이평선 정배열을 유지할지 지켜봐야하지만, 주봉 상으로는 이평선 정배열 구간이 유지되고 있습니다. 2021년 기준 밸류에이션은 PER 109.8, PBR 6.1, EV/EBITDA 54.8 로 부담이 높은 상태로서 결국에는 양극재의 실적이 당사의 중장기 주가를 결정할 것으로 보는 시각이 많습니다. 특히 2차전지는 단기적으로 밸류에이션 예측 보다 수주 공시에 대한 모니터링을 철저히 하는 게 효과적인 방법으로 생각됩니다. 개인적으로 2차전지 소재 등 성장업종의 대장 주들은 실시간 공시 알림을 걸어놓고 보는 것을 추천합니다. 투자 포인트와 차트의 평균값을 도출하여 개인적인 목표 주가는 173,000원으로 설정하고, 조정 시 145,000원을 지지로, 상승 시 166,000원을 1차 저항으로 보고 있습니다.

투자 포인트

1. 코로나19에서 철강 시황 회복으로 실적 개선 전망

2. 음극재 44,000톤에서 69,000톤으로 증설에 따른 효과와 신규 고효율 신소재 제품 추가로 매출 증대

3. 양극재 2020년 25,000톤 증설 완료로 흑자 전환 및 매출 확대 예상

4. LG화학과 1조 8,000억 원 규모 양극재 공급계약 체결

5. 자회사 피엠씨텍의 중국 전방 시장 회복과 함께 흑자 전망

6. 향후 3년간 2차전지 소재 설비의 8,300억 원 규모 추가 증설로 꾸준한 성장 예상

7. LG에너지솔루션, 삼성SDI, SK이노베이션 및 해외 얼티엄셀즈 등 글로벌 배터리 제조사 확보

8. 내화물 설비에 생산성 증대를 위한 698억 원 규모 투자 ( ~2023년)

최근 3개월 주요 이슈

포스코케미칼, '화학-2차전지 소재 글로벌 탑티어' 도약 다짐 - 뉴데일리

포스코케미칼, '화학-2차전지 소재 글로벌 탑티어' 도약 다짐

포스코케미칼이 창립 50주년을 맞아 성과를 공유하고 미래 비전인 '화학과 2차전지 소재 글로벌 탑티어' 도약을 다짐하는 기념식을 개최했다.1일 포스코케미칼에 따르면 전날 경북 포항시에서

biz.newdaily.co.kr

포스코케미칼 재도약 - 실질적 성과 창출 '숙제' - 팍스넷뉴스

포스코케미칼이 1조 원대 유상증자를 성공했으나 공격적인 설비 투자에 따른 실적에 대한 우려가 나오고 있습니다.

실질적 성과 창출 '숙제' - 팍스넷뉴스

⑤ 늘어난 재무부담…"투자이익 회수 집중해야" 지적

paxnetnews.com

오늘도 이 글을 읽으시는 모든 분들의 성공투자를 기원합니다.

*** 본 내용은 투자에 대한 참고자료로서 투자에 대한 최종적인 책임은 투자자 본인에게 있습니다 ***

'기업 분석 및 전망' 카테고리의 다른 글

| 코스모신소재 (005070) - 주가 전망 및 실적 분석 (0) | 2021.04.02 |

|---|---|

| 에코프로비엠 (247540) - 주가 전망 및 실적 분석 (0) | 2021.04.02 |

| 엘앤에프 (066970) - 주가 전망 및 실적 분석 (0) | 2021.04.02 |

| 후성 (093370) - 주가 전망 및 실적 분석 (0) | 2021.04.01 |

| 천보 (278280) - 주가 전망 및 실적 분석 (0) | 2021.04.01 |

댓글