반도체 후공정 전문 업체로서 2020년 신규 투자로 인한 시스템 반도체 테스트 분야의 성장이 기대되는 엘비세미콘(주)의 2020년 실적을 되돌아보고, 주요 이슈를 기반으로 향후 전망을 공유합니다.

당사의 자세한 사업 내역과 2020년 3분기 실적은 이전 글인 아래 링크를 참조하시기 바랍니다.

기업 분석 및 주가 전망 - 엘비세미콘 (061970)

플립 칩(Flip Chip) 웨이퍼 범핑 기술 기반의 후공정 서비스 기업 기업 개요 Profile 회 사 명 엘비세미콘(주) 설 립 일 2000.02.10 대표 이사 박노만 임직원 수 549명(2020.09) 주소 경기도 평택시 청북읍 청

youdiff.co.kr

실적 분석

주요 사업 부문 및 제품의 매출 현황

당사의 사업 부문은 반도체 후공정의 핵심 기술인 범핑 공정, COG, COF 조립 공정 기반 기술의 반도체 후공정 관련 단일 사업부문으로서 DDI(Display Driver IC), CIS 범핑 및 모바일 AP용 PMIC 등으로 구분됩니다.

손익계산서 - 실적

당사의 2020년 실적은 매출액 4,428억 원으로 전년 대비 13.4% 증가했고, 영업이익은 428억 원으로 15.2% 감소, 당기순이익은 316억 원을 기록하면서 13.5% 감소했습니다. 코로나19로 인해 전방산업이 위축된 상황에서도 비대면 활동에 따른 IT 소비가 늘어나면서 매출은 증가하였으나 Au 등 원자재 가격의 상승으로 인해 매출원가가 상승하여 이익이 감소하였습니다.

현금흐름표

당사는 영업활동으로 꾸준히 현금을 창출하고 있으며, 차입금을 통한 신규 사업의 투자 활동을 하였습니다. 차입금의 상환 및 조달 그리고 배당금 지급 등의 재무활동도 이루어지고 있습니다. 2020년 당기 말 현재 당사의 현금성 자산은 431억 원입니다.

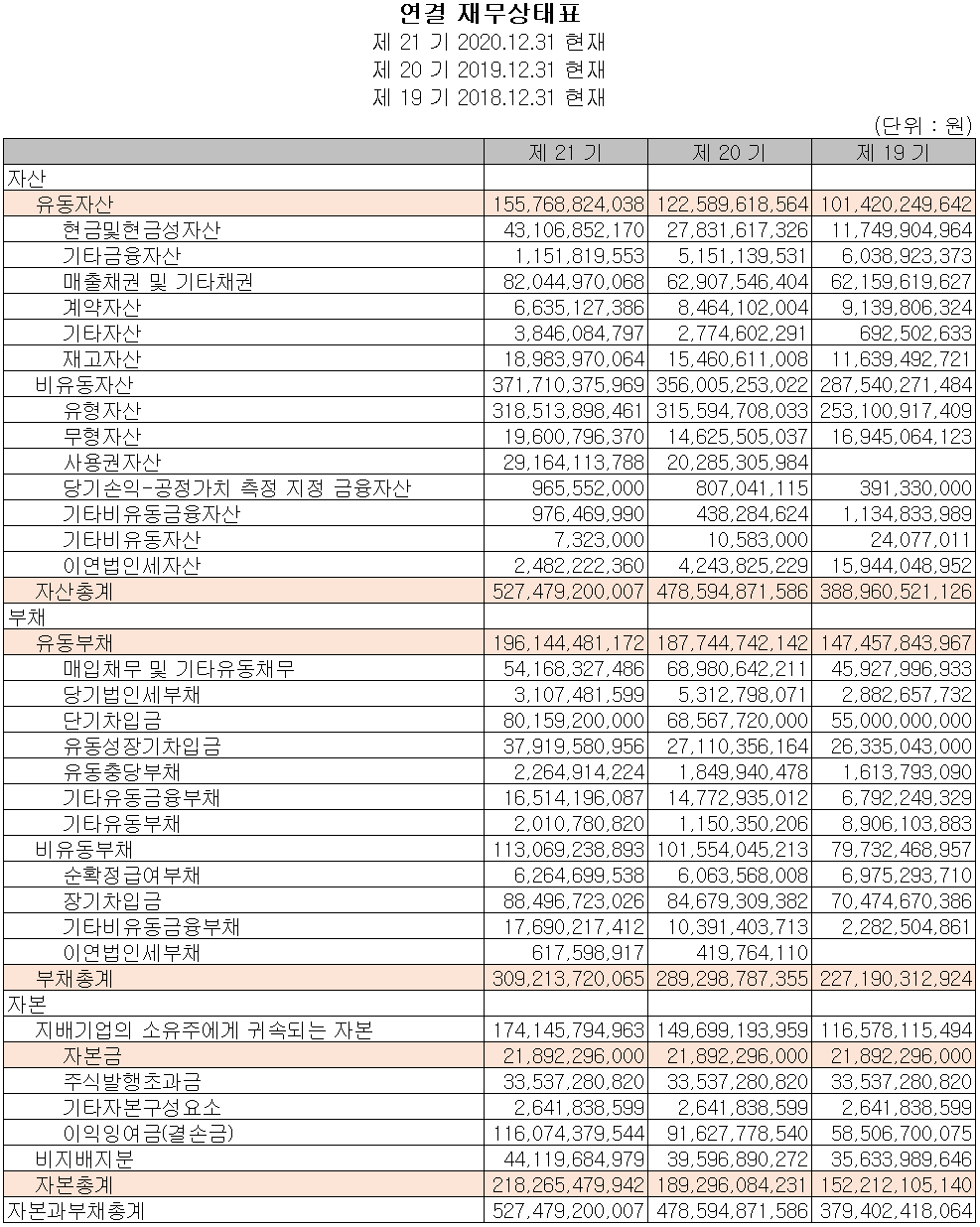

재무 상태표

2020년(21기) 당사의 자산 총계는 전년 대비 10.2% 증가한 5,275억 원입니다. 지난해 매출액 증가에 따른 매출 채권과 현금성 자산의 증가가 자산 증가의 주요 요인으로 파악됩니다. 부채는 전년 대비 6.9% 증가한 3,092억 원으로 설비 투자를 위한 차입금 증가가 있었습니다.

2020년 결산 기준 당사의 유동비율은 79.4%, 부채비율은 141.7%, 자기자본비율은 41.4%, 자본유보율 683.4%를 기록했습니다. 전반적으로 부채비율을 낮출 필요는 있겠으나, 신규 사업(CIS, AP)에 대한 성장으로 보다 안정적인 재무구조를 기대해볼 수 있겠습니다.

2021년 컨센서스

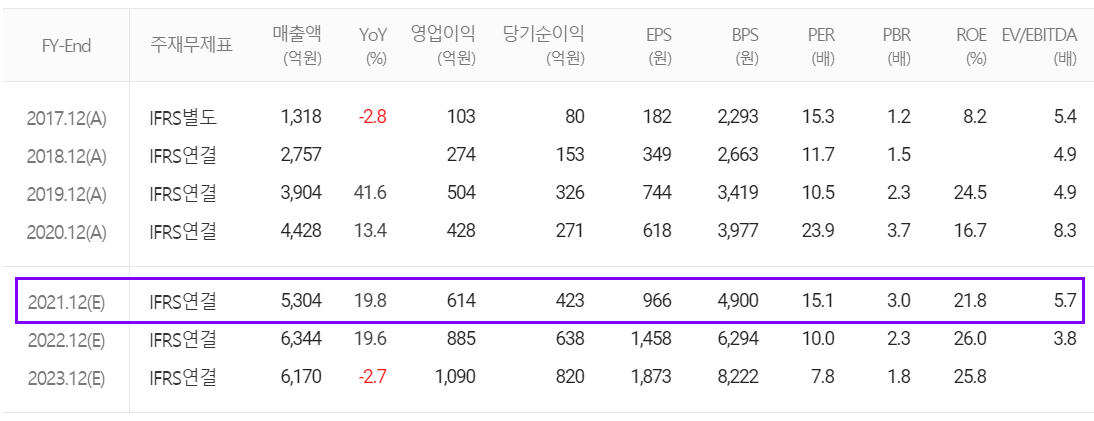

당사의 2021년 컨센서스는 매출액 5,304억 원으로 전년 대비 19.8% 증가하고, 영업이익은 614억 원으로 43.5% 증가, 당기순이익 423억 원으로 56% 증가할 것으로 추정했습니다. 주력사업인 DDI의 회복과 함께 PMIC 및 CIS, AP 등의 신규 사업에 대한 실적 확대를 적용한 것으로 보입니다.

최근 연구 개발 및 신규 사업 현황

CIS, SoC로 신규 투자를 통한 매출 다변화

당사는 지난해 9월 CIS(CMOS Image Sensor), SoC(System on Chip) 테스트 설비 증설에 대한 공시를 하면서 자기 자본의 30.7%, 501억 원 규모의 투자를 진행한다고 밝혔습니다. 신규 설비는 다가오는 5월 31일 완공될 예정이지만 이미 일부 수주를 받고 있는 것으로 전해졌습니다. 향후 당사의 주력 사업인 DDI(Display Driver IC)의 편중된 매출에서 AP, CIS 등의 수요 증가와 함께 당사의 매출도 다변화할 것으로 예상됩니다.

루셈 인수로 DDI 패키징 기술 시너지 효과를 통한 정장

당사는 지난 2018년 LG로부터 루셈을 인수하여, 엘비루셈을 설립하면서 기존에 DDI 공정에 적용되던 COG(Chip On Glass) 공정외에 유연하게 구부러지는 화면에 필름을 덧대 장착하는 COF(Chip on Film) 기술을 확보하게 되었습니다. 따라서 당사는 DDI의 어플레케이션 별로 다양한 고객의 요구에 대응 가능한 턴키 서비스를 구축하면서 시장 경쟁력 강화 및 공정 효율화를 통한 비용 절감을 구축하게 되었습니다.

주가 정보 및 주식 시세, 목표 주가

4월 9일 장종료 기준 당사의 주가는 어제보다 0.68% 내린 14,500원에 마감되었습니다. 외국인 비중은 1.47%이며, 시가 총액은 6,349억 원으로 코스닥 시총 상위 118위 종목입니다.

당사의 주가는 지난해 3월 코로나19 팬데믹으로 인한 급락 이후 꾸준히 상승하다가 11월 들어서면서 반도체 전방산업의 빅사이클 도래 등 밝은 전망과 함께 풍부한 수급 등으로 주가는 1월 22일 장중 최고치인 16,250원을 기록하였습니다. 이후 조정을 받으면서 12,000원 아래를 내주다가 반등하면서 최근에는 14,000원 대에서 움직이고 있습니다. 지난달 중순 단기 이평선 골든크로스가 발생하면서 일봉은 좀 더 지켜봐야겠지만 주봉상 비교적 안정적인 정배열 상태가 되었습니다. 2021년 컨센서스 및 기술적 소견을 바탕으로 한 개인적인 목표주가는 19,000원으로 설정하고, 16,000원 부근에서 저항이 예상되며, 하락 시 13,500원을 지지로 보고 있습니다.

투자 포인트

1. 2020년 신규 사업인 CIS, AP의 설비 투자를 통한 신규 매출 확대 전망

2. 범핑 공정, 프로브 테스트 공정 및 조립 공정 기반 기술 확보로 차세대 후공정 기술 경쟁력 확보

3. 삼성전자, LG디스플레이, 삼성디스플레이, 실리콘웍스, 매그나칩반도체 등 고객사 확보로 안정적 성장

4. 2018년 LG로부터 루셈을 인수하면서 DDI(Display Driver IC)의 COG, COF 기술 확보로 사업 성장 중

5. 삼성전자의 DRAM 라인을 CIS 라인으로 교체 등에 따른 비메모리 라인 증설로 실적 성장 예상

6. 삼성전자 '시스템 반도체 2030' 전략으로 2030년까지 133조 투자에 따른 장기적 수혜 전망

최근 3개월 주요 이슈, 공시

“엘비세미콘, 올해 CIS와 AP가 추가된다” - 뉴스투데이

“엘비세미콘, 올해 CIS와 AP가 추가된다”

[뉴스투데이=장원수 기자] 하나금융투자는 4일 엘비세미콘에 대해 지난해 4분기 실적은 시장 기대치를 상회했다고 전했다. 어규진 하나금융투자 연구원은 “엘비세미콘의 지난해 4분기 매출액

www.news2day.co.kr

삼성, 이미지센서 생산량 20% 확대…후방 산업계 '낙수효과' - Thelec

삼성, 이미지센서 생산량 20% 확대…후방 산업계 '낙수효과' - 전자부품 전문 미디어 디일렉

삼성전자가 올해 CMOS 이미지센서(CIS) 생산량을 20% 늘리기로 하면서 협력사 낙수효과가 예상된다. 관련 업체들이 시설투자를 늘리며 물량 확대에 대비하고 있다. 실적도 큰 폭으로 개선될 전망이

www.thelec.kr

엘비세미콘, 현물 배당 결정 공시 - 1주당 배당금 50원, 총 배당금액 21억 8,922만 원

엘비세미콘/현금ㆍ현물배당결정/2021.04.07

dart.fss.or.kr

오늘도 이 글을 읽으시는 모든 분들의 성공투자를 기원합니다.

*** 본 내용은 투자에 대한 참고자료로서 투자에 대한 최종적인 책임은 투자자 본인에게 있습니다 ***

'기업 분석 및 전망' 카테고리의 다른 글

| 디바이스이엔지 (187870) - 주가 전망 및 실적 분석 (0) | 2021.04.10 |

|---|---|

| 케이씨텍 (281820) - 주가 전망 및 실적 분석 (0) | 2021.04.09 |

| SFA반도체 (036540) - 주가 전망 및 실적 분석 (0) | 2021.04.09 |

| 테스나 (131970) - 주가 전망 및 실적 분석 (0) | 2021.04.09 |

| 테크윙 (089030) - 주가 전망 및 실적 분석 (0) | 2021.04.08 |

댓글