대한민국 ESG 솔루션 대표기업으로 인적분할을 통한 지주회사로의 전환을 앞두고 있는 에코프로의 2020년 실적 분석과 최근 사업 현황에 따른 향후 전망을 공유합니다.

당사의 자세한 사업 내역은 이전 글인 아래 링크를 참조하시기 바랍니다.

기업 분석 및 주가 전망 - 에코프로 (086520)

본사는 온실가스, 대기오염 방지 토털 솔루션 기업 자회사는 2차전지 양극재, 전구체, 수산화리튬 및 2차전지 폐배터리 재활용 사업으로 2차전지 라이프 사이클 시너지 전문 기업 기업 개요 Profil

youdiff.co.kr

실적 분석

주요 사업 부문 및 제품의 매출 현황

당사는 별개 기준 환경사업 단일 부문으로 주요 환경사업에는 반도체 클린룸에 적용되는 케미컬 필터, 미세먼지 저감 솔루션, 온실가스 분해를 통한 감축 솔루션 그리고 유엔기후협약(UNFCCC)을 통해 온실가스 저감시설을 설치 후 감축 실적을 인증받는 사업인 CDM(Clean Development Mechanism) 등의 사업으로 구성됩니다. 지난해 클린룸 케미컬 필터의 매출은 전체 매출의 39.8%, 미세먼지 저감 솔루션은 17.1%, 온실가스 감축 솔루션 37.4%를 나타냈습니다.

지난 2020년 연결 기준 전체 매출 중 환결 사업을 영위하는 당사의 매출은 전체 매출의 11%, 2차전지 양극재 사업을 주로 하는 에코프로비엠은 90%, 2차전지 전구체를 제조하는 에코프로지이엠은 23%, SK이노베이션과 합자 설립한 에코프로이노베이션은 1% 등의 매출 비중을 나타냈습니다.

손익계산서 - 실적

당사의 2020년 실적은 매출액 9,468억 원으로 전년 대비 34.8% 증가했고, 영업이익은 824억 원으로 72.3% 증가, 당기순이익은 542억 원으로 45% 증가했습니다. 당사는 물론 2차전지 소재 사업을 영위하는 자회사들의 실적이 증가하면서 사상 최대 매출액을 기록하였습니다.

현금흐름표

2020년 당기 말 최대 실적을 달성하면서 영업활동으로 인한 현금이 창출되고, 장단기 차입금을 조달하여 유무형 자산에 투자하였으며, 부채의 상환 및 자기 주식 취득과 배당금 지급 등의 재무활동이 있었습니다. 2020년 당기 말 기준 당사의 현금 및 현금성 자산은 1,365억 원입니다.

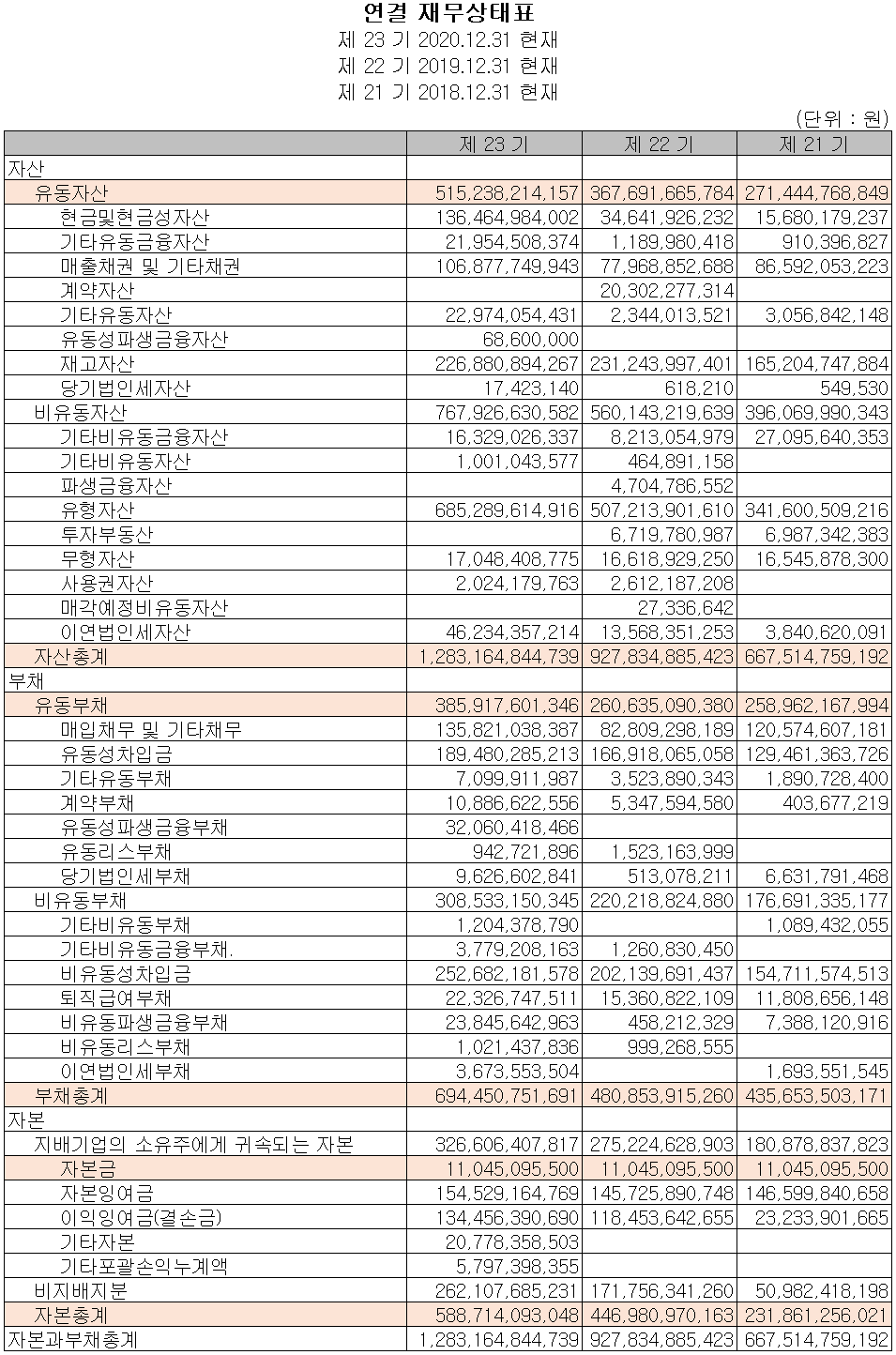

재무 상태표

당기 말 자산총계는 전년 대비 38.3%(3,553억 원) 증가한 1조 2,832억 원으로 현금성 자산의 증가 및 설비 투자에 따른 유형자산의 증가가 있었습니다. 부채는 44.4%(2,136억 원) 증가한 6,945억 원으로 매입 채무 및 차입금에 따른 증가가 있었습니다.

2020년 당사의 재무 안정성 비율에서는 유동비율 133.5%, 부채비율 118%, 자기자본비율 45.9%, 자본유보율 2,616.4%를 기록하였습니다. 2차전지 소재 및 환경 사업에 대한 투자에 차입금 조달 등으로 인한 부채규모가 증가하였으나, 전방 산업의 수요 및 계열사 Value Chain 강화를 위한 대응 투자로서 양호한 재무상태로 판단됩니다.

2021년 컨센서스

당사의 2021년 예상 실적은 매출액 1조 5,357억 원으로 전년 대비 62.2% 증가하고, 영업이익 1,655억 원으로 100.8% 증가, 당기순이익은 968억 원을 기록하면서 308.4% 증가할 것으로 추정했습니다.

최근 연구 개발 및 신규 사업 현황

에코프로, 전문성 강화위해 환경 사업부문 인적 분할 - 에코프로에이치엔, 에코프로지주

당사는 2020년 11월 5일 이사회를 통하여 당사의 환경사업부문을 인적 분할하기로 결의하고, 지난 3월 31일 주주총회를 통해 최종 결정되었습니다. 이에 따라 4월 29일 거래정지를 거쳐서 5월 28일 분할 재상장을 예정하고 있습니다. 당사는 지주와 환경사업 부문 전문화를 통한 효율성 향상과 환경사업부문에 대한 디스카운트를 해소하기 위한 목적으로 인적분할을 결정했다고 밝혔습니다. 분할 비율은 0.169(에코프로에이치엔) vs 0.831(에코프로 지주)입니다.

에코프로 계열사 수직계열화를 통한 2차전지 소재 사업의 Value Chain 확보

당사는 에코프로 계열사인 에코프로비엠, 에코프로이엠, 에코프로지이엠, 에코프로에이피, 에코프로이노베이션, 에코프로씨엔지 등에 1조 원이 넘는 비용을 투자하면서 포항을 배터리 산업의 중심으로 하여 오는 2023년 매출 3조를 목표로 준비하고 있습니다.

주가 정보 및 주식 시세, 목표 주가

4월 27일 장 종료 기준 당사의 주가는 전일보다 6.93% 오른 72,500원에 마감했습니다. 외국인 비중은 11.68%이며, 시가 총액 1조 6,265억 원으로 코스닥 시총 상위 27위 종목입니다.

4월 29일 인적분할 후 재상장을 위한 거래정지가 되기 때문에 현재 주가의 전망은 의미가 없을 것 같습니다. 이글 맨 아래 당사의 인적 분할에 대한 주가 대응방안 보고서를 대신합니다.

투자 포인트

1. 점차 기업 경영의 필수 의무화되어가는 ESG 경영에 최적화된 솔루션을 확보하고 있는 기업

2. 4월 29일 인적 분할을 위한 거래 정지, 5월 28일 분할 재상장에 대한 대비

최근 3개월 주요 이슈, 공시, 증권사 분석 자료

【사설】에코프로의 투자, 포항을 배터리 산업 메카로 만들다 - 영남경제

【사설】에코프로의 투자, 포항을 배터리 산업메카로 만들다 - 영남경제

에코프로가 놀라운 성장을 거듭하고,포항투자를 확대하면서 포항경제 중물이 되고 있다. 에코프로는 올해 매출목표를 1조3000억원 이상으로 잡고 있다. 오는 2023년에는 매출 3조를 목표로 하고

www.ynenews.kr

분할 전 세일 종료 임박 - 대신 증권

인적분할 대응 전략 - 메리츠 증권

에코프로비엠 2020년 실적 분석

에코프로비엠 (247540) - 주가 전망 및 실적 분석

2차전지 하이니켈 양극재 글로벌 시장 점유율 3위 기업, 에코프로비엠의 2020년 실적 리뷰와 사업 분석을 통한 주가 전망을 공유합니다. 당사의 자세한 사업 내역은 이전 글인 아래 링크를 참조하

youdiff.co.kr

오늘도 이 글을 읽으시는 모든 분들의 성공투자를 기원합니다.

*** 본 내용은 투자에 대한 참고자료로서 투자에 대한 최종적인 책임은 투자자 본인에게 있습니다 ***

'기업 분석 및 전망' 카테고리의 다른 글

| 서연이화 (200880) - 주가 전망 및 실적 분석 (0) | 2021.04.28 |

|---|---|

| 세원 (234100) - 주가 전망 및 실적 분석 (0) | 2021.04.28 |

| 한온시스템 (018880) - 주가 전망 및 실적 분석 (0) | 2021.04.27 |

| 알루코 (001780) - 주가 전망 및 실적 분석 (0) | 2021.04.27 |

| 만도 (204320) - 주가 전망 및 실적 분석 (0) | 2021.04.26 |

댓글