당사의 자세한 사업 내역과 2020년 3분기 실적 분석은 이전 글인 아래 링크를 참조하시기 바랍니다.

기업 분석 및 주가 전망 - 삼화콘덴서 (001820)

MLCC 및 친환경 자동차 전장 부품까지 커패시터의 명가 삼화콘덴서 기업 분석과 적정 주가 전망 기업 개요 Profile 회 사 명 삼화콘덴서공업(주) 설 립 일 1956.08.14 대표 이사 오영주, 박진 임직원 수

youdiff.co.kr

실적 분석

주요 사업 부문 및 제품의 매출 현황

당사는 콘덴서 제조를 전문으로 하는 단일 사업부문으로 전기 전자 부품용 콘덴서, 전력용 콘덴서, 차량용 콘덴서 등 다양한 종류의 콘덴서를 개발, 공급하고 있습니다. 지난해 당사의 주력 제품인 MLCC의 매출은 전체 매출의 59.5%를 차지했고, 전력용 콘덴서 FC는 11.5%, DC-Link 5.6% 등의 매출 비중을 나타냈습니다.

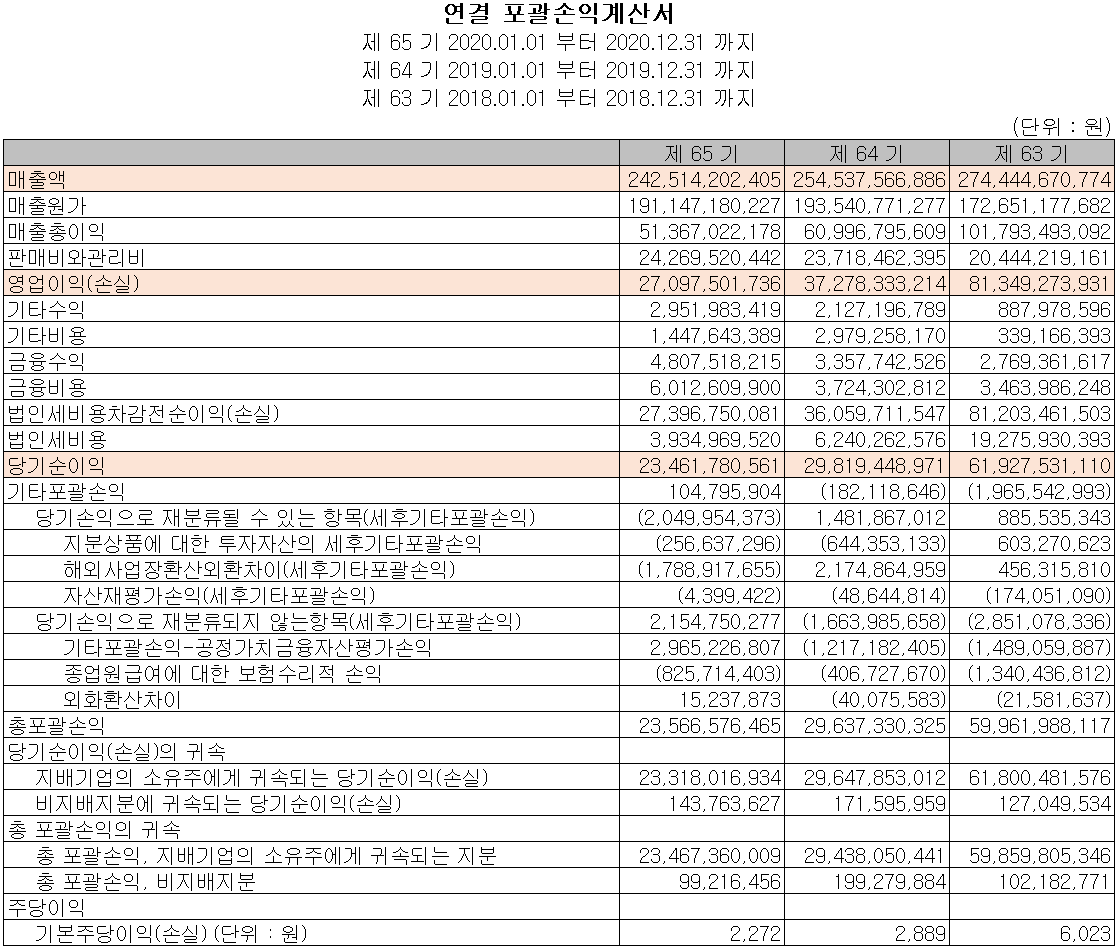

손익계산서 - 실적

당사의 2020년 실적은 매출액 2,425억 원으로 전년 대비 4.7% 감소했고, 영업이익은 271억 원으로 27.3% 감소, 당기순이익은 21.3% 감소한 235억 원을 기록했습니다. 코로나19로 인한 글로벌 경기 침체로 매출이 감소했으며, 부품 단가의 인하 영향까지 겹치면서 이익이 감소하였습니다.

현금흐름표

당사는 영업활동으로 꾸준한 현금을 창출하고 있으며, 차입금을 조달하여 부채를 상환하고 배당금을 지급하고 있습니다. 투자활동으로 인한 현금흐름은 2019년 440억 원 투자에 비해 당기에는 56억 원을 투자함으로써 감소 추세입니다. 2020년 당기 말 기준 당사의 현금 및 현금성 자산은 전년 대비 168억 원 증가한 358억 원입니다.

재무 상태표

2020년 당기 자산은 전년 대비 9.4%(201억) 증가한 2,350억 원으로 재고자산 및 현금성 자산의 증가가 있었습니다. 부채는 전년 대비 1.3%(8억 원) 감소한 601억 원을 기록했습니다.

당사의 주요 재무 안정성 비율에서는 유동성비율 250.8%, 부채비율 34.4%, 자기자본비율 74.4%, 자본유보율 1,504.6%를 기록하면서 건실하고 안정적인 재무상태로 판단됩니다.

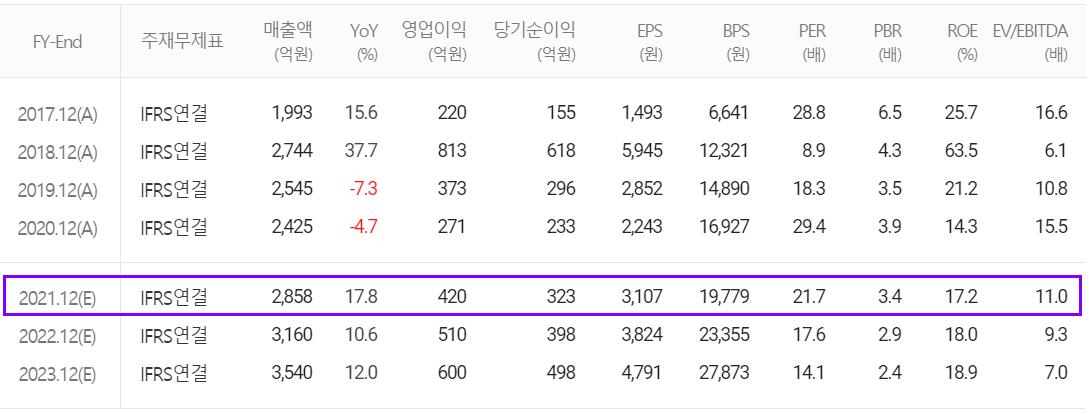

2021년 컨센서스

당사의 2021년 예상 실적은 매출액 2,858억 원으로 전년 대비 17.8% 증가하고, 영업이익은 420억 원으로 55% 증가, 당기순이익은 323억 원을 기록하면서 37.4% 증가할 것으로 추정했습니다.

최근 연구 개발 및 신규 사업 현황

최근 연구 개발 실적

1. 에너지 저장용 Battery-Capacitor 개발

2. 스마트 그리드용 HVDC용 커패시터 개발

3. High Power Chip Inductor 개발

4. 방위산업용 충방전 커패시터 개발

5. Hybrid Super Capacitor 개발

6. 전장용 NI 원료 개발 (X8R)

7. 하이브리드 자동차용 DC-Link 콘덴서 (전기차, 수소차, 하이브리드)

8. 전기차용 세라믹 커패시터 모듈

9. 리튬 2차전지 소재(LTO 원료 개발)

전기차 2차전지용 배터리 커패시터 개발

배터리 커패시터는 기존 전기 이중층 커패시터(Electric Double Layer Capacitor, EDLC)에 리튬이온 이차전지 소재 및 기술을 접목한 차세대 에너지 저장장치로 전기이중층 커패시터 대비 20배 이상의 용량을 구현하며, 리튬이온 이차전지 대비 5배 이상의 출력 특성과 10배 이상의 수명 특성을 가지고 있습니다. 현재는 주로 태양광 가로등이나 도로 표지판 용 에너지 저장장치에 사용되고 있으며, 최근에는 전동 킥보드, 드론, 전기오토바이, 전기차 및 신재생 에너지 등 다양한 분야에 적용하기 위한 연구개발을 하고 있습니다.

주가 정보 및 주식 시세, 목표 주가

4월 28일 장 종료 기준 당사의 주가는 66,800원에 마감했습니다. 외국인 비중은 11.59%이며, 시가 총액 6,965억 원으로 코스피 시총 상위 287위 종목입니다.

지난해 3월 코로나19로 인한 급락 이후에도 당사의 주가는 전고점을 회복하지 못한 채 등락을 거듭하다가 12월 들어서면서 당사의 주 고객사인 LG전자가 글로벌 자동차 부품사인 마그나와 합작 공장을 설립한다는 소식에 급등세를 타면서 올해 1월에는 최고점인 81,800원을 기록한 후 조정을 받다가 최근 65,000~70,000원 사이 박스권 등락을 하는 중입니다. 수급에서는 개인이 매수우위를 보이는 가운데 전반적인 거래량이 둔화된 상황이 지속되는 모습입니다. 예상 실적 및 차트 소견을 종합하여 개인적인 목표주가는 85,000원으로 설정하였으며 대기 매물이 많고, 차량용 반도체 수급 문제에 따른 영향으로 당분간 자동차 생산 차질이 빚어질 것으로 예상되어 중기적 관점으로 접근할 예정입니다.

투자 포인트

1. 관계사 삼화전기가 생산하는 전해콘덴서 포함 모든 종류의 콘덴서 제조 업체

2. LG전자, 현대모비스, 델파이, 삼성전자, SK하이닉스 등의 고객사 확보로 안정적 매출 견인

3. MLCC 수요 급증에 따른 가격 인상 수혜

4. LG전자 VS(Vehicle Component Solution) 사업부 마그나와 합자 공장 등에 따른 매출 성장에 따른 수혜

최근 3개월 주요 이슈, 공시

삼화콘덴서, 친환경차 수주 급증에 따른 설비 투자 확대 - 이데일리

삼화콘덴서, 친환경차 수주 급증에 따른 설비 투자 확대

(사진제공=삼화콘덴서)[이데일리 이윤정 기자] 종합 콘덴서 전문기업인 삼화콘덴서공업은 친환경차에 납품되는 전장용 커패시터(DC-LINK CAPACITOR)의 수요 급증에 따라 설비투자를 확대한다고 7일

www.edaily.co.kr

삼화콘덴서, LG전자 낙수효과 본격화.. 목표가 상향-하이 - 머니투데이

삼화콘덴서, LG전자 낙수효과 본격화..목표가 상향-하이 - 머니투데이

하이투자증권은 17일 삼화콘덴서에 대해 MLCC(적층세라믹콘덴스) 업황이 회복되고 있는 가운데 LG전자의 VS(전장) 사업부 낙수효과 등으로 올해 매출 성장이 가시...

news.mt.co.kr

줄잇는 MLCC 가격 인상..."삼성전기·삼화콘덴서 수혜 기대" - 서울경제

줄잇는 MLCC 가격 인상...'삼성전기·삼화콘덴서 수혜 기대'

삼성전기(009150)·삼화콘덴서 수혜 기대'' border=0 width='640'>적층세라믹콘덴서(MLCC)의 수요 우위 상황이 지속되면서 글로벌 업체의 판가 인상이 이어지고 있다. 당분간 수급 불균형 해소가 어려워

www.sedaily.com

삼화콘덴서, 주당 300원 배당... 시가배당률 0.5% - 아이투자

https://www.itooza.com/common/iview.php?no=2021021817003176770

www.itooza.com

오늘도 이 글을 읽으시는 모든 분들의 성공투자를 기원합니다.

*** 본 내용은 투자에 대한 참고자료로서 투자에 대한 최종적인 책임은 투자자 본인에게 있습니다 ***

'기업 분석 및 전망' 카테고리의 다른 글

| 파트론 (091700) - 주가 전망 및 실적 분석 (0) | 2021.04.29 |

|---|---|

| 에스코넥 (096630) - 주가 전망 및 실적 분석 (0) | 2021.04.29 |

| 서연이화 (200880) - 주가 전망 및 실적 분석 (0) | 2021.04.28 |

| 세원 (234100) - 주가 전망 및 실적 분석 (0) | 2021.04.28 |

| 에코프로 (086520) - 주가 전망 및 실적 분석 (0) | 2021.04.27 |

댓글