2차전지 보호회로의 핵심 부품인 세계 유일의 PMP(Protection Module Package)와 POC를 제조, 공급하는 기업 (주)아이티엠반도체의 2021년 1분기 실적 분석과 최근 사업 현황을 통한 주가 전망을 공유합니다.

당사의 자세한 사업 내역과 이전 실적은 아래 링크를 참조하시기 바랍니다.

2020년 결산 실적

아이티엠반도체 (084850) - 주가 전망 및 실적 분석

2차전지와 반도체 기술 기반의 핵심부품인 SiP, Power Module, Battery Pack을 주력으로 공급하는 (주)아이티엠반도체의 2020년 실적 리뷰와 최근 사업 현황을 통한 향후 전망을 공유합니다. 당사의 자세

youdiff.co.kr

2020년 3분기 실적 및 사업 내역

기업 분석 및 주가 전망 - 아이티엠반도체 (084850)

2차전지 보호회로의 최강자 아이티엠반도체의 기업 분석과 최근 주식 시세를 기반으로 한 적정 주가 분석 기업 개요 Profile 회 사 명 (주)아이티엠반도체 설 립 일 2000.02.23 대표 이사 나혁휘 임직

youdiff.co.kr

실적 분석

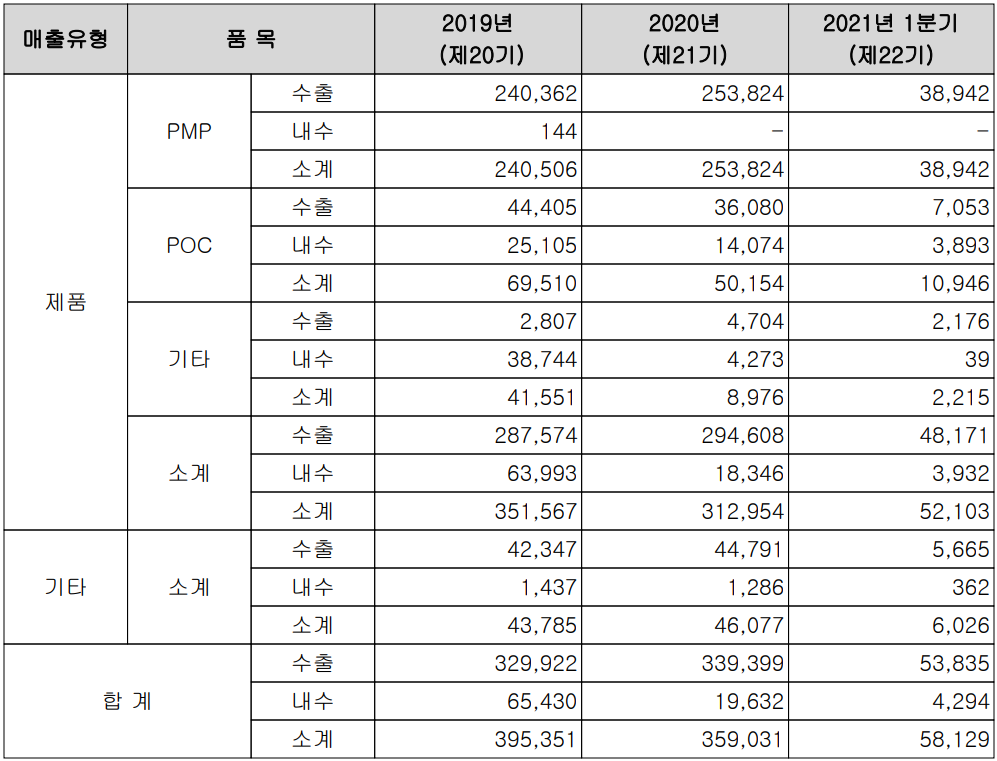

주요 사업 부문 및 제품의 매출 현황

당사는 2차전지 관련 기술과 반도체 기술을 바탕으로 리튬이온계 2차전지용 배터리팩을 효율적이고 안전하게 사용하도록 해주는 배터리 보호회로 관련 반도체 사업과 2차전지용 배터리 팩 관련 사업 및 디지털 센서 사업이 있습니다. 주요 제품으로는 PCM(Protection Circuit Module)용 보호 소자들을 반도체의 패키지 기술로 일체화시킨 POC(Protection On Chip)와 PCM에 실장 되는 부품들을 하나의 모듈로 패키지화한 PMP(Protection Module Package)입니다.

지난 1분기 주력 제품인 PMP의 매출은 389억 원으로 전체 매출의 67%를 차지했으며, POC는 109억 원으로 18.8%의 매출 비중을 기록했습니다.

지난 1분기 당사의 전체 매출에서 수출과 내수의 비중은 각각 92.6%, 7.4%를 기록했습니다.

손익계산서 - 실적

지나 2021년 1분기 당사의 실적은 매출액 672억 원으로 전년 동기 대비 27.2% 감소했고, 영업손실 10억 원, 당기순이익은 12억 원으로 전년 동기 대비 89.6% 감소했습니다. 1분기가 전통적인 비수기인 데다 북미 고객사 스마트폰 판매량의 감소, 무선 이어폰 판매량의 감소가 겹치면서 당사의 제품 수요도 급감했습니다.

추정 실적 컨센서스

2021년 2분기 당사의 예상 실적은 매출액 705억 원으로 전년 동기 대비 30.6% 증가하고 영업이익은 7억 원으로 흑자 전환할 것으로 내다봤습니다.

당사의 2021년 연간 예상 실적은 매출액 5,269억 원으로 전년 대비 34.7% 증가하고, 영업이익은 393억 원으로 54.7% 증가할 것으로 추정했습니다.

현금흐름표

지난 1분기 영업활동 현금흐름에서는 당기순이익 및 운전 자산 등으로 총 290억 원의 현금이 유입되었으며, 재무활동에서는 장단기 차입금과 유상증자 등을 통하여 자금을 조달하였고, 부채를 상환하였으며 배당금을 지급하고 주주가치 제고를 위한 자기 주식을 취득하였습니다. 2021년 1분기 말 기준 현금 및 현금성 자산은 전년 동기 대비 320억 원 증가한 798억 원을 보유하고 있습니다. 또한 고객사 요청에 따라 대규모 증설 투자를 하고 있어 유형 자산의 취득(317억 원)이 있었습니다.

재무 상태표, 재무 안정성 비율

당사의 지난 1분기 자산 총계는 전기보다 1.8% 늘어난 4,444억 원을 기록했고, 부채 총계는 6.3%(106억 원) 증가한 1,795억 원으로 신규 공장의 설비에 따른 장단기 차입금의 조달에 따른 것입니다.

당사의 2021년 1분기 재무 안정성 비율에서는 유동비율 141.3%, 부채비율 67.8%, 자기 자본비율 59.6%, 자본 유보율 2,333.2%를 기록하면서 전반적으로 양호한 재무상태를 유지하고 있습니다.

최근 연구 개발 및 사업 현황

고객사 요청에 따른 대규모 증설 투자 - 베트남 5 공장에 548억 원 투자하여 무선 이어폰 시장 확대

당사는 해외 고개사 수주 증가에 따른 베트남 5 공장의 신축 및 설비투자를 확정하고 약 548억 원 규모를 투자하여 공사는 오는 8월 말 종료될 예정입니다. 설비 투자의 주요 목적은 스마트폰 및 무선 이어폰 배터리의 보호회로의 생산량 증가에 대응하기 위한 것으로 올해 하반기부터 매출 확대가 전망됩니다.

노트북용 중형 배터리 보호회로용 모듈 핵심부품의 SiP 성공

당사는 지난 5월 17일 멀티 셀(Multi-Cell)용 중형 배터리 보호회로 모듈의 핵심부품을 SiP(System in Package)화한 SMC(Smart Module Chip) 신제품을 출시했다고 밝혔습니다. 당사는 중형 제품의 출시로 스마트폰뿐만 아니라, 노트북, 무선 청소기, 전동 공구 등에서 점차 중형 배터리 분야로의 진출할 기회를 갖게 되었습니다.

주가 정보 및 주식 시세, 목표 주가

6월 10일 장 종료 기준 당사의 주가는 46,950원에 거래를 마쳤습니다. 외국인 비중은 3.66%이며, 시가 총액은 1조 855억 원으로 코스닥 시총 57위 종목입니다.

당사의 주가는 지난 1월 애플의 아이폰 12 판매량 증가 등으로 장중 신고가인 58,400원까지 올랐으나, 대부분의 상승을 반납하면서 4만 원선까지 하락 후 4월부터 최근까지는 45,000원 부근에서 주가가 형성되고 있습니다. 애플 스마트폰 부품사 중 당사 포함 대부분은 물량은 증가했으나 원가 압박에 따른 이익률이 저조하다는 소식이 전해지면서 주가가 힘을 받지 못한 것 같습니다. 최근 한 달간 수급에서는 6 거래일 연속 순매수하는 기관의 매수 우위에 외국인과 개인이 매도 우위를 보이고 있습니다. 예상 실적 및 차트 소견을 종합한 개인적인 목표주가는 56,000원으로 설정하였습니다.

투자 포인트

1. 세계 최초로 Protection IC와 FET를 하나의 Chip으로 패키지 한 POC 양산

2. 2012년 세계 최초로 2차전지 PMP 양산 성공 이후 독보적인 경쟁력으로 지속적인 성장 중

3. 2020년 9월 670억 원을 투자한 베트남 4 공장 신규 증설 완료에 따른 매출 확대 전망

4. 고객사 추가 요청에 따라 베트남 5 공장 신규 설비 투자 2021년 8월에 완공 후 매출 확대 전망

5. 2021년부터 애플 iPad, MacBook 제품 라인업을 제외한 모든 제품에 납품 예정

최근 주요 이슈, 공시

아이티엠반도체 “중형 배터리 보호회로 모듈 핵심부품 SiP 성공”-이데일리

아이티엠반도체 “중형 배터리 보호회로 모듈 핵심부품 SiP 성공”

이차전지 솔루션 전문 기업 아이티엠반도체(084850)가 멀티 셀(Multi cell)용 중형 배터리 보호회로 모듈의 핵심부품을 시스템 인 패키지(SiP)화한 ‘SMC(Smart Module Chip)’ 반도체 신제품을 출시했다고 1

www.edaily.co.kr

아이티엠반도체, 배터리 팩 중국 특허권 취득 - 아이투자

https://www.itooza.com/common/iview.php?no=2021051010011625834

www.itooza.com

오늘도 이 글을 읽으시는 모든 분들의 성공투자를 기원합니다.

*** 본 내용은 투자에 대한 참고자료로서 투자에 대한 최종적인 책임은 투자자 본인에게 있습니다 ***

'기업 분석 및 전망' 카테고리의 다른 글

| 네온테크 - 주가 전망 및 실적 분석 (2021년 1분기) (0) | 2021.06.12 |

|---|---|

| 원익QNC - 주가 전망 및 실적 분석 (2021년 1분기) (0) | 2021.06.12 |

| 이녹스첨단소재 - 주가 전망 및 실적 분석 (2021년 1분기) (0) | 2021.06.11 |

| 파워로직스 - 주가 전망 및 실적 분석 (2021년 1분기) (0) | 2021.06.11 |

| 에이디테크놀로지 - 주가 전망 및 실적 분석 (2021년 1분기) (0) | 2021.06.10 |

댓글