반도체 초고순도 박막 증착용 전구체 및 디스플레이용 중간체, 2차전지 전해액 첨가제 등 첨단산업의 핵심소재 국산화를 선도하는 기업 (주)덕산테코피아의 2021년 2분기 실적 분석과 사업현황의 점검을 통한 주가 전망을 공유합니다.

당사의 자세한 사업 내역과 이전 실적은 아래 링크를 참조하시기 바랍니다.

2021년 1분기 실적 및 사업 현황 분석

덕산테코피아 - 주가 전망 및 실적 분석 (2021년 1분기)

2021년 고객사 OLED 수요 증가에 따른 증설 완료로 성장이 기대되는 기업 (주)덕산테코피아의 2021년 1분기 실적 분석과 최근 사업 현황에 따른 주가 전망을 공유합니다. 당사의 자세한 사업 내역과

youdiff.co.kr

2020년도 결산 실적 및 기업 분석

덕산테코피아 (317330) - 주가 전망 및 실적 분석

반도체 프리커서, OLED 핵심 소재인 PI 모노머 및 2차전지 전해액 첨가제 등 첨단 중간체 합성 전문 기업인 덕산테코피아의 2020년 실적 분석과 사업 계획을 기반으로 향후 주가 전망을 공유합니다.

youdiff.co.kr

실적 분석

주요 사업 부문 및 제품의 매출 현황

당사의 사업부문은 디스플레이 제조용 중간체로서 정공층 보조재료인 정종수송층(HTL)과 전자수송(ETL) 등이 있으며, 반도체 사업부문에는 국내 최초로 국산화에 성공한 박막증착 전구체인 헥사클로디실란(HCDS)를 제조, 공급하고 있습니다. 지난 상반기 OLED 디스플레이 부문의 매출은 333억 원으로 전체 매출의 58.96%를 차지하였으며, 반도체 소재 부문은 203억 원으로 35.84%의 매출 비중을 기록했습니다.

손익계산서 - 실적

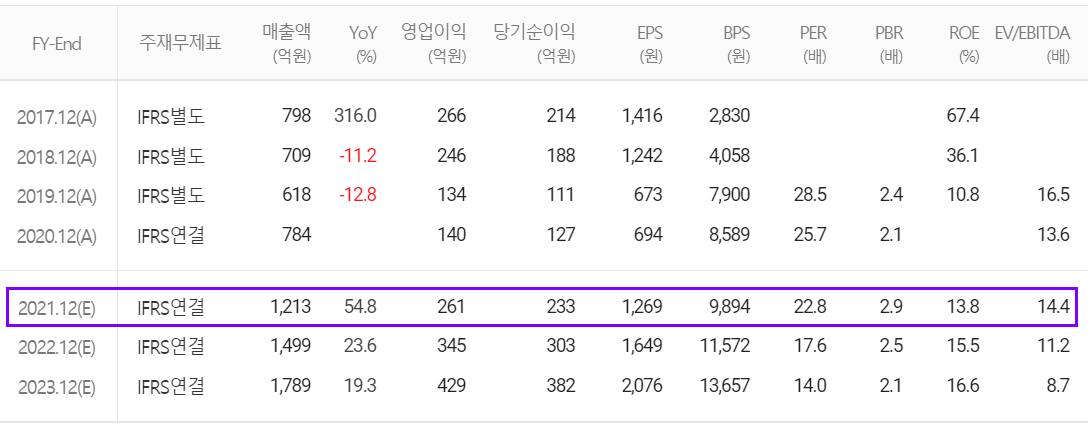

지난 2분기 당사의 실적은 매출액 307억 원으로 전년 동기 대비 75.8% 증가했고, 영업이익은 64억 원으로 45.5% 증가, 당기순이익은 52억 원을 기록하면서 57.9% 증가했습니다. 디스플레이 소재 수요 증가 및 반도체 부문의 고객사 NAND 출하량이 증가하면서 실적이 호전되었습니다.

추정 실적 컨센서스

당사의 2021년 연간 예상실적에서는 매출액 1,213억 원으로 전년 대비 54.8% 증가하고, 영업이익은 261억 원으로 86.4% 증가할 것으로 추정했습니다. OLED 사업부문에서는 고객사의 아이폰 신제품과 삼성전자 폴더블폰 출시에 따라 꾸준한 수요 증가가 예상되며, 반도체 부문의 128단 NAND 고단화 수요에 따른 성장이 예상됩니다.

현금흐름표

당사의 지난 상반기 영업활동 현금흐름에서는 총 88억 원의 현금이 유입되었으며, 투자활동에서는 유무형 자산의 취득과 금융자산의 증가로 59억 원의 현금이 유출되었습니다. 재무활동에서는 부채의 상환과 10억 원 규모의 자기 주식을 취득하면서 16억 원의 현금이 유출되었습니다. 2021년 6월 30일 기준 당사의 현금 및 현금성 자산은 전년 동기 대비 47억 원이 증가한 77억 원을 보유하고 있습니다.

재무제표, 재무 안정성 비율

2021년 상반기 말 기준 자산총계는 전기 대비 9.8%(168억 원) 증가한 1,872억 원으로 현금 및 현금성자산, 유형자산의 증가에 기인합니다. 부채는 55.1%(68억 원) 증가한 193억 원으로 매입채무 및 기타유동채무의 증가가 있었습니다.

2021년 상반기 말 기준 재무 안정성 비율에서는 유동비율 436.5%, 부채비율 11.5%, 자기자본비율 89.7%, 자본유보율 1739%를 기록하면서 건실하고, 안정적인 재무상태를 유지하고 있습니다.

최근 사업 및 연구 개발 현황

신소재 개발 및 공급으로 매출 확대

당사는 지난 수년간 개발했던 반도체 프리커서의 고객사 품질평가를 완료하였으며, 2차전지 전해액 첨가제의 공급이 3분기 중 시작되었습니다.

주가 정보 및 주식 시세, 목표 주가

8월 26일 장 종료 기준 당사의 주가는 전 거래일보다 2.07% 내린 28,400원에 거래를 마쳤습니다. 외국인 비중은 4.56%이며, 시가 총액 5,219억 원으로 코스닥 시총 기준 168위 종목입니다.

당사의 주가는 2021년 하반기 반도체 신규 소재 및 2차전지 전해액 첨가제 공급 개시 등에 따른 기대감으로 지난 6월 20,000원에서 연중 최고점인 33,700원까지 상승하다가 최근 조정을 받고 있습니다. 주가 상승을 이끌었던 기관은 최근 매도로 돌아서면서 개인이 받아내는 모습을 보이고 있습니다. 예상 실적 및 차트 소견 상 개인적인 목표주가는 32,000원으로 중장기적으로 매력적인 종목이지만 최근 급등에 따른 부담으로 당분간 관망할 예정입니다.

투자 포인트

1. OLED 전방 산업의 대규모 증설 투자에 대응한 당사의 증축 완료로 매출 확대 예상

2. 반도체 실리콘, 메탈 프리커서의 개발로 매출 확대 전망

3. 2차전지 전해액 개발 및 2021년 하반기 공급 개시로 매출 확대 전망

4. 2차전지 글로벌 배터리 제조사인 LG화학, 삼성SDI, SK이노베이션, CATL, 파나소닉 등 고객사 확보

5. OLED 삼성디스플레이, LG디스플레이, BOE, AUO, LG전자, 삼성전자 등 고객사 확보

최근 주요 이슈, 공시

“덕산테코피아, 반도체용 전구체는 제품 포트폴리오 다변화 본격 전개” - 뉴스투데이

“덕산테코피아, 반도체용 전구체는 제품 포트폴리오 다변화 본격 전개”

[뉴스투데이=장원수 기자] 하나금융투자는 3일 덕산테코피아에 대해 올해 실적은 전년대비 두 자릿수 성장을 예상한다고 전했다. 김경민 하나금융투자 연구원은 “덕산테코피아는 OLED용 중간체

www.news2day.co.kr

오늘도 이 글을 읽으시는 모든 분들의 성공투자를 기원합니다.

*** 본 내용은 투자에 대한 참고자료로서 투자에 대한 최종적인 책임은 투자자 본인에게 있습니다 ***

'기업 분석 및 전망' 카테고리의 다른 글

| 네패스 - 주가 전망 및 실적 분석 (2021년 상반기) (0) | 2021.08.29 |

|---|---|

| 상신이디피 - 주가 전망 및 실적 분석 (2021년 상반기) (0) | 2021.08.28 |

| 주성엔지니어링 - 주가 전망 및 실적 분석 (2021년 상반기) (0) | 2021.08.27 |

| 동진쎄미켐 - 주가 전망 및 실적 분석 (2021년 상반기) (0) | 2021.08.26 |

| 한미반도체 - 주가 전망 및 실적 분석 (2021년 상반기) (0) | 2021.08.26 |

댓글