반도체 후공정 전문업체로 범핑 및 테스트 사업에서 CIS, SoC 신규투자로 새로운 도약을 시작한 엘비세미콘(주)의 2021년 2분기 실적 분석과 최근 사업 현황을 통한 주가 전망을 공유합니다.

당사의 자세한 사업 내역과 이전 실적은 아래 링크를 참조하시기 바랍니다.

2021년 1분기 실적 및 사업 현황 분석

엘비세미콘 - 주가 전망 및 실적 분석 (2021년 1분기)

비메모리 반도체인 DDI, PMIC, CIS 등 반도체 칩 후공정에 해당되는 테스트 및 범핑 서비스를 제공하는 엘비세미콘(주)의 2021년 실적 분석과 최근 사업현황을 통한 주가 전망을 공유합니다. 당사의

youdiff.co.kr

2020년도 결산 실적 및 기업 분석

엘비세미콘 (061970) - 주가 전망 및 실적 분석

반도체 후공정 전문 업체로서 2020년 신규 투자로 인한 시스템 반도체 테스트 분야의 성장이 기대되는 엘비세미콘(주)의 2020년 실적을 되돌아보고, 주요 이슈를 기반으로 향후 전망을 공유합니다

youdiff.co.kr

실적 분석

주요 사업 부문 및 제품의 매출 현황

당사는 반도체 후공정 단일 사업부문으로 세부적으로는 DDI(디스플레이 구동칩, Display Driver IC). CIS(카메라 이미지 센서, Camera Image Sensor), PMIC(전력 관리 반도체, Power Management IC) 등 비메모리 반도체의 범핑, 테스트 및 Back-End 서비스 등을 영위하고 있습니다. 지난 상반기 전체 매출에서 내수와 수출이 차지하는 비중은 각각 84.9%와 15.1%입니다.

손익계산서 - 실적

지난 2021년 2분기 당사의 실적은 매출액 1,216억 원으로 전년 동기 대비 14% 증가했고, 영업이익은 124억 원으로 52.9% 증가, 당기순이익은 116억 원으로 148.5% 증가했습니다. 주로 DDI 범핑과 테스트 수요 증가가 전체 실적 개선을 이끌었습니다.

추정 실적 컨센서스

2021년 연간 예상실적에서는 매출액 5,113억 원으로 전년 대비 15.5% 증가했고, 영업이익은 553억 원으로 29.2% 증가할 것으로 추정했습니다.

하반기 당사의 주 고객사인 삼성전자의 신규 스마트폰 출하량 확대로 SoC와 DDI의 수요가 증가할 것으로 전망하고 있습니다. 또한 삼성전자 비메모리 반도체의 집중 투자로 인해 당분간 당사의 성장도 꾸준히 이어질 것으로 내다보고 있습니다.

현금흐름표

지난 상반기 영업활동 현금흐름에서는 총 537억 원의 현금이 유입되었습니다. 투자활동에서는 지난 2020년 시작한 CIS 및 SoC 설비투자로 유형자산의 취득(862억 원)으로 인해 총 885억 원의 현금이 유출되었습니다. 재무활동에서는 차입금을 조달하고 종속회사의 지분 처분을 통해 자금을 확보하여, 부채를 상환하고 배당금을 지급하였습니다. 2021년 6월 30일 기준 현금 및 현금성 자산은 전년 동기 대비 923억 원이 증가한 1,084억 원을 보유하고 있습니다.

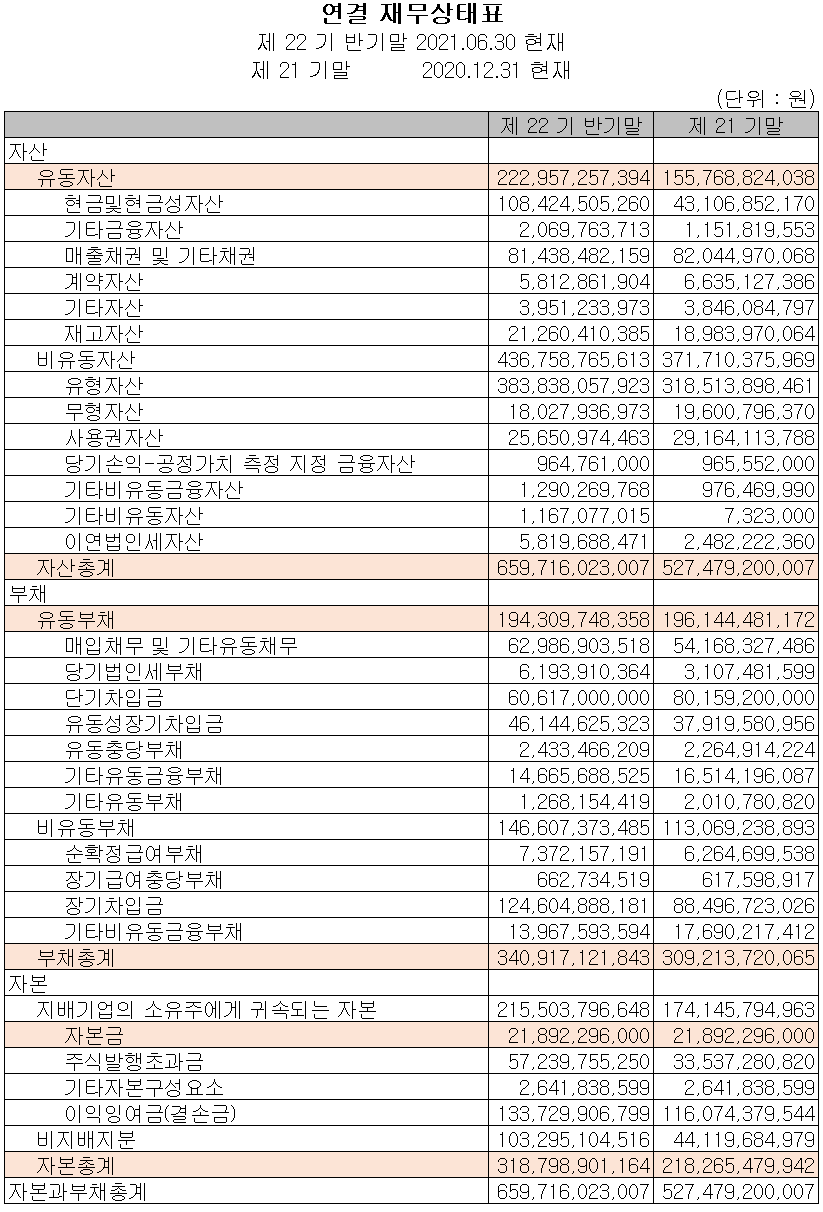

재무제표, 재무 안정성 비율

2021년 상반기 말 기준 자산 총계는 전기 말 대비 20%(1,322억 원) 증가한 6,597억 원으로 현금 및 현금성 자산, 유형자산 등의 증가에 기인합니다. 부채 총계는 9.3%(317억 원) 증가한 3,409억 원으로 매입채무 및 장단기 차입금의 증가가 있었습니다. 자본총계는 종속회사인 엘비루셈의 비지배지분 증가와 순이익 증가로 3,188억 원을 기록했습니다.

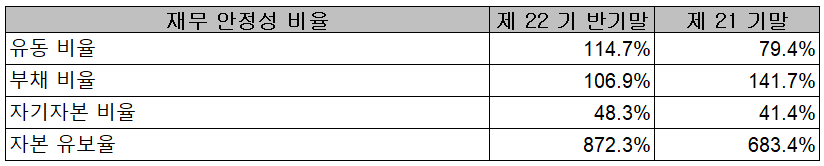

2021년 6월 30일 기준 재무 안정성 비율에서는 유동비율 114.7%, 부채비율 106.9%, 자기자본비율 48.3%, 자본유보율 872.3%를 기록하였습니다. 2020년 9월 CIS, SoC 후공정 사업 진출을 위한 신규 투자로 부채 규모가 증가했으나 풍부한 현금 확보를 하고 있으며, 비메모리 반도체 성장 기조로 하반기부터 관련 매출이 가시화될 것으로 추정됩니다.

주가 정보 및 주식 시세, 목표 주가

9월 1일 장 종료 기준 당사의 주가는 전 거래일보다 1.15% 내린 12,950원에 거래를 마감했습니다. 외국인 비중은 2.07%이며, 시가 총액 5,670억 원으로 코스닥 시총 기준 153위 종목입니다.

지난 8월 당사의 주가는 삼성전자 240조 투자 소식과 2022년 D램 가격 하락 전망이 연이어 나오면서 주가가 변동성을 보였고 2분기 실적 발표 후 반등하는 모습을 보이다 최근에는 13,000원 부근에서 주가가 형성되고 있습니다. 수급에서는 지난 한 달간 5 거래일을 제외한 나머지를 순매수했던 개인과, 최근 5 거래일 연속 순매수하고 있는 외국인이 주가를 이끌고 있는 반면 기관의 순매도로 대응하고 있습니다. 차트 소견 및 예상 실적을 종합한 개인적인 목표주가는 18,000원으로 설정하였습니다.

투자 포인트

0. 삼성전자 폴더블폰 출하량 확대로 DDI, SoC 수요 증가 전망

1. 2020년 9월 신규 사업인 CIS, SoC의 설비 투자를 통한 2021년 매출 확대 전망

2. 범핑 공정, 프로브 테스트 공정 및 조립 공정 기반 기술 확보로 차세대 후공정 기술 경쟁력 확보

3. 삼성전자, LG디스플레이, 삼성디스플레이, 실리콘웍스, 매그나칩반도체 등 고객사 확보로 안정적 성장

4. 2018년 LG로부터 루셈을 인수하면서 DDI(Display Driver IC)의 COG, COF 기술 확보로 사업 성장 중

5. 삼성전자의 DRAM 라인을 CIS 라인으로 교체 등에 따른 비메모리 라인 증설로 실적 성장 예상

6. 삼성전자 올해 미국과 한국에 70조 원 규모의 역대급 투자 예상

최근 주요 이슈, 공시

엘비루셈, 범 LG家와 긴밀한 협업... 거래선 다변화 의지 있나 - 팍스넷뉴스

엘비루셈, 범LG家와 긴밀한 협업...거래선 다변화 의지 있나 - 팍스넷뉴스

최대고객사 LX세미콘 상반기 매출 의존도 82.7%…IPO 이후에도 2.2%p↑

paxnetnews.com

삼성전자 비메모리 부분, 성수기 온다… 수혜 볼 기업은? - 머니투데이

삼성전자 비메모리 부분, 성수기 온다…수혜 볼 기업은? - 머니투데이

주간 베스트리포트머니투데이 증권부가 선정한 8월 첫째주 베스트 리포트는 총 3건입니다.△김경민 하나금융투자 연구원의 "삼성전자 비메모리의 절치부심이 하반...

news.mt.co.kr

오늘도 이 글을 읽으시는 모든 분들의 성공투자를 기원합니다.

*** 본 내용은 투자에 대한 참고자료로서 투자에 대한 최종적인 책임은 투자자 본인에게 있습니다 ***

'기업 분석 및 전망' 카테고리의 다른 글

| 에프에스티 - 주가 전망 및 실적 분석 (2021년 2분기) (0) | 2021.09.03 |

|---|---|

| SFA반도체 - 주가 전망 및 실적 분석 (2021년 상반기) (0) | 2021.09.02 |

| 테스나 - 주가 전망 및 실적 분석 (2021년 상반기) (0) | 2021.09.01 |

| 테크윙 - 주가 전망 및 실적 분석 (2021년 상반기) (0) | 2021.09.01 |

| 유니테스트 - 주가 전망 및 실적 분석 (2021년 상반기) (0) | 2021.08.31 |

댓글