60년 넘은 축전지 제조 기술 기반으로 국내 커패시터 산업을 선도하는 기업 삼화콘덴서공업(주)의 2021년 상반기 실적 분석 및 주가 전망을 공유합니다.

당사의 자세한 사업 내역과 이전 실적은 아래 링크를 참조하시기 바랍니다.

2021년 1분기 실적 및 사업 현황 분석

삼화콘덴서 - 주가 전망 및 실적 분석 (2021년 1분기)

커패시터 대장주 삼화콘덴서공업(주)의 2021년 1분기 실적 분석과 최근 사업 동향을 통한 향후 주가 전망을 공유합니다. 당사의 자세한 사업 내역과 이전 실적은 아래 링크를 참조하시기 바랍니

youdiff.co.kr

2020년도 결산 실적 및 기업 분석

삼화콘덴서 (001820) - 주가 전망 및 실적 분석

당사의 자세한 사업 내역과 2020년 3분기 실적 분석은 이전 글인 아래 링크를 참조하시기 바랍니다. 기업 분석 및 주가 전망 - 삼화콘덴서 (001820) MLCC 및 친환경 자동차 전장 부품까지 커패시터의

youdiff.co.kr

실적 분석

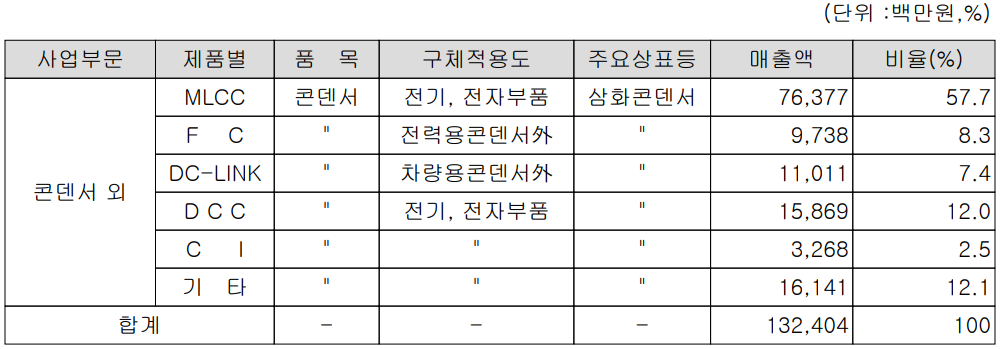

주요 사업 부문 및 제품의 매출 현황

당사는 1956년 창업 이래 축전지의 제조로 오랜기간 축적된 기술을 바탕으로 MLCC(적층형콘덴서), FC(필름 콘덴서), DC-LINK(친환경 자동차 전장용 콘덴서), DCC(자동차 전장용 DC 콘덴서), CI(반도체, 전장, 통신용 콘덴서) 등을 제조, 공급하고 있습니다. 지난 상반기 MLCC의 매출은 764억 원으로 전체 매출의 57.7%를 차지하였으며, FC는 97억 원으로 7.4%, DC-LINK는 110억 원으로 8.3%, DCC는 159억 원으로 12%의 매출 비중을 기록했습니다.

지난 상반기 매출에서 수출과 내수가 차지하는 비중은 각각 70%, 30% 입니다.

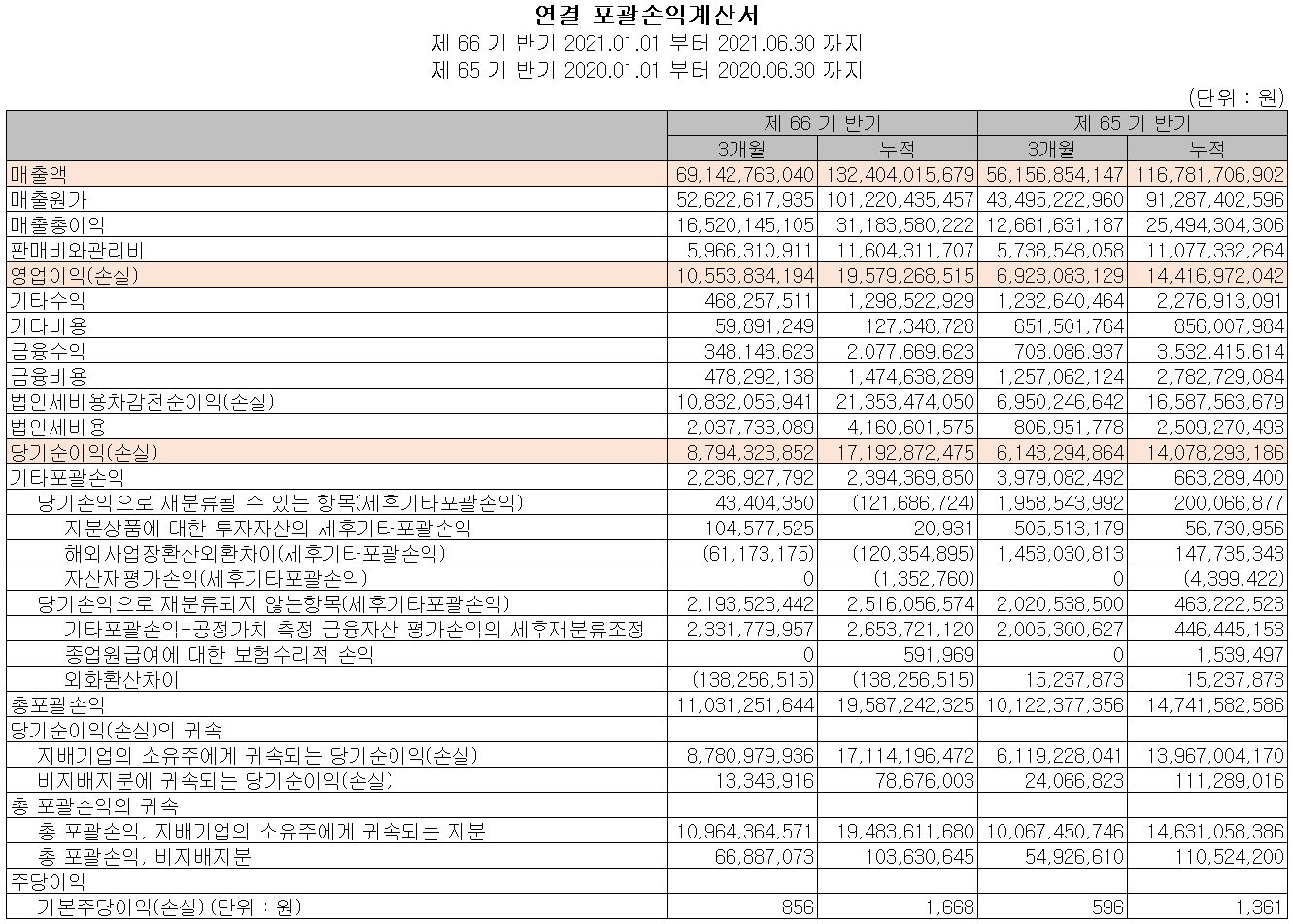

손익계산서 - 실적

지난 2분기 당사의 실적은 매출액 691억 원으로 전년 동기 대비 23.1% 증가했고, 영업이익은 106억 원으로 52.4% 증가, 당기순이익은 88억 원으로 43.2% 증가했습니다. 전자 제품의 소형화 및 고기능화에 따라 MLCC의 수요가 증가했고, 친환경 차량의 성장과 함께 DC Link Capacitor의 실적도 증가하면서 전반적인 상반기 실적을 견인했습니다.

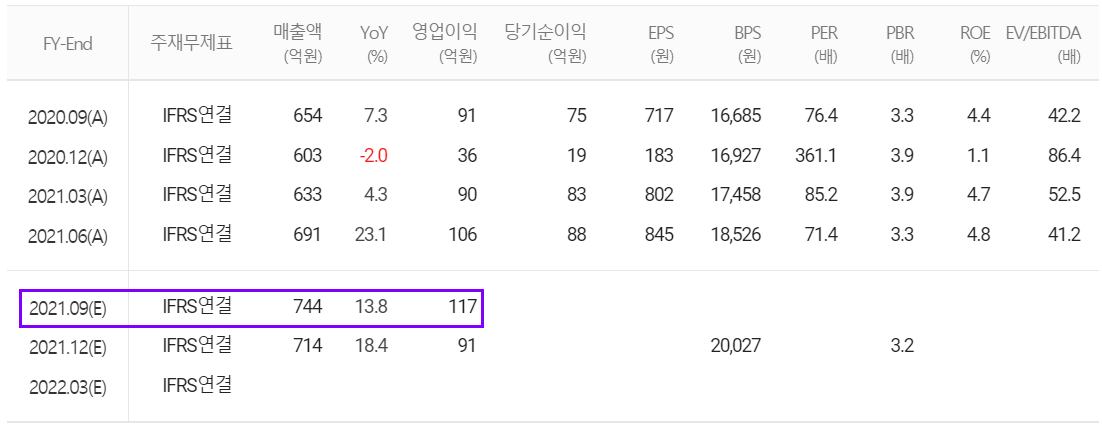

추정 실적 컨센서스

2021년 3분기 예상실적에서는 매출액 744억 원으로 전년 동기 대비 13.8% 증가하고, 영업이익은 117억 원으로 28.6% 증가할 것으로 추정했습니다.

2021년 연간 예상실적은 매출액 2,762억 원으로 전년 대비 13.9% 증가하고, 영업이익은 400억 원으로 47.6% 증가할 것으로 추정했습니다. 코로나19로 공장 가동률의 변동이 예상되지만 MLCC의 수요는 꾸준히 증가하고, 전기차용 DC Link Capacitor 수요 증가, 자동차 전장 등의 성장하면서 당사 부품의 수요도 증가할 것으로 전망하고 있습니다. 또한 2020년 대비 영업이익률도 3% 이상 개선되는 점이 인상적입니다.

현금흐름표

지난 상반기 영업활동 현금흐름은 이익의 개선 및 영업활동에서 창출된 현금 등으로 200억 원의 현금이 유입되었습니다. 투자활동 현금흐름에서는 금융자산 및 설비투자로 인한 유형자산의 취득 등으로 203억 원의 현금이 유출되었습니다. 재무활동에서는 당기 부채를 상환하고 배당금(33억 원)을 지급하였습니다. 2021년 6월 30일 기준 현금 및 현금성 자산은 전년 동기 말보다 77억 원 증가한 319억 원을 보유하고 있습니다.

재무제표, 재무 안정성 비율

2021년 상반기 말 현재 자산 총계는 전기 말 대비 14.3%(337억 원) 증가한 2,686억 원으로 재고자산, 매출채권, 단기금융상품 및 유형자산 등의 증가에 기인합니다. 부채 총계는 28.6%(172억 원) 증가하면서 774억 원이며, 주로 차입금, 유동성 채무, 매입채무의 증가가 있었습니다. 실적 개선으로 자본 총계는 165억 원이 증가한 1,913억 원을 기록했습니다.

2021년 6월 30일 기준 재무안정성 비율에서는 유동비율 230.9%, 부채 비율 40.4%, 자기자본비율 71.2%, 자본유보율 1,638.3%를 기록하면서 건실하고 안정적인 재무상태를 유지하고 있습니다.

최근 사업 및 연구 개발 현황

주요 설비 투자 현황

당사는 지난 상반기 중 고객사 수요 증가에 따른 생산 능력을 확대하기 위해 225억 원 규모의 설비 투자를 진행하였습니다.

연구개발 현황

당사는 지난 상반기 매출액의 1%인 13억 원 규모의 비용을 연구개발에 투입하면서 MLCC 생산 공정 및 선행 개발 그리고 배터리 커패시터 등 신제품의 개발을 지속하고 있습니다.

주가 정보 및 주식 시세, 목표 주가

9월 16일 장 종료 기준 당사의 주가는 전일보다 1.41% 내린 62,800원에 거래를 마감했습니다. 외국인 비중은 8.27%이며, 시가 총액 6,528억 원으로 코스피 시총 기준 313위 종목입니다.

최근 당사의 주가는 8월 후반 삼성전자 240조 투자 소식에 따른 반등을 한 이후 6만 원 대 초반에 가격이 형성되고 있습니다. 최근 수급에서는 주로 외국인과 기관의 꾸준한 매수세가 유입되는 상황을 나타내고 있습니다. 차트 및 예상 실적을 종합한 개인적인 목표주가는 77,000원으로 설정하였습니다.

투자 포인트

0. 전기차, 수소차 등 친환경차 시장의 성장에 따른 전장용 커패시터(DC-LINK) 수요 급증

1. 관계사 삼화전기가 생산하는 전해콘덴서 포함 모든 종류의 콘덴서 제조 업체

2. LG전자, 현대모비스, 델파이, 삼성전자, SK하이닉스 등의 고객사 확보로 안정적 매출 견인

3. MLCC 수요 급증에 따른 가격 인상 수혜 전망

4. LG전자 VS(Vehicle Component Solution) 사업부 마그나와 합자 공장 등에 따른 매출 성장에 따른 수혜

최근 주요 이슈, 공시

삼화전기 고부가 전해콘덴서 투자, 박종온 성장시장 공략할 체력 갖춰 - 비즈니스포스트

삼화전기 고부가 전해콘덴서 투자, 박종온 성장시장 공략할 체력 갖춰

박종온 삼화전기 대표이사 사장이 고부가가치 전해콘덴서분야 투자를 지속해서 늘리고 있다.박 사장은 고부가가치 전해콘덴서 자체 생산기반을 키워 데이터센터 서버, 5G이동통신장비, ..

www.businesspost.co.kr

삼화콘덴서 주가 3%↑..."친환경차 수주 급증에 따른 설비 투자 확대" - 아주경제

삼화콘덴서 주가 3%↑...친환경차 수주 급증에 따른 설비 투자 확대

[사진=게티이미지뱅크]삼화콘덴서공업(삼화콘덴서) 주가가 상승세다.10일 한국거래소에 따르면 낮 1시 1분 기준 삼화콘덴서는 전일 대비 3.43%(2100원) 상승한 6만3400원에...

www.ajunews.com

오늘도 이 글을 읽으시는 모든 분들의 성공투자를 기원합니다.

*** 본 내용은 투자에 대한 참고자료로서 투자에 대한 최종적인 책임은 투자자 본인에게 있습니다 ***

'기업 분석 및 전망' 카테고리의 다른 글

| 대보마그네틱 - 주가 전망 및 실적 분석 (2021년 상반기) (0) | 2021.09.19 |

|---|---|

| 나인테크 - 주가 전망 및 실적 분석 (2021년 상반기) (0) | 2021.09.18 |

| 대덕전자 - 주가 전망 및 실적 분석 (2021년 상반기) (0) | 2021.09.17 |

| KH바텍 - 주가 전망 및 실적 분석 (2021년 상반기) (0) | 2021.09.16 |

| 동아화성 - 주가 전망 및 실적 분석 (2021년 상반기) (0) | 2021.09.16 |

댓글