자석 및 자석응용에 대한 원천 기술로 국내 유일의 건식 탈철기 제조, 세계 유일의 습식 탈철기 제조 기술에 신규 사업인 2차전지 수산화리튬의 제조로 새로운 도약을 준비하는 기업인 대보마그네틱(주)의 2021년 상반기 실적 분석 및 주가 전망을 공유합니다.

당사의 자세한 사업 내역과 이전 실적은 아래 링크를 참조하시기 바랍니다.

2021년 1분기 실적 및 사업 현황 분석

대보마그네틱 - 주가 전망 및 실적 분석 (2021년 1분기)

국내 유일 건식 탈철기 제조 기술 및 세계 유일의 습식 탈철기 제조 기술을 보유한 대보마그네틱(주)의 2021년 1분기 실적 분석 및 최근 사업 현황을 통한 주가 전망을 공유합니다. 당사의 자세한

youdiff.co.kr

2020년도 결산 실적 및 기업 분석

대보마그네틱 (290670) - 주가 전망 및 실적 분석

국내 유일의 건식 탈철기와 세계 유일의 습식 탈철기로 다진 성장을 2차전지 소재 임가공으로 재도약을 준비하는 기업, 대보마그네틱(주)의 2020년 실적을 점검해보고, 사업 계획을 통한 향후 주

youdiff.co.kr

실적 분석

주요 사업 부문 및 제품의 매출 현황

당사는 마그네틱 응용기기 관련 사업부문과 신규사업인 2차전지 수산화리튬을 제조하는 소재 임가공 사업부문으로 구성되어 있습니다. 현재 주력 제품인 탈철기에는 분말 형태의 소재를 탈철하는데 적용되는 건식과 슬러리 형태의 소재를 탈철하는데 사용되는 습식 탈철기 등이 있으며, 다양한 산업소재에서 철 덩어리, 철편 등을 선별 회수하는 자력선별기 등이 있습니다.

지난 상반기 전자석 탈철기의 매출은 127억 원으로 전체 매출의 89.3%를 차지하였으며, 자력선별기는 3억 원으로 2.2%의 매출 비중을 기록했습니다.

손익계산서 - 실적

2021년 2분기 당사의 실적은 매출액 79억 원으로 전년 동기 대비 43.7% 증가했고, 영업이익은 17억 원으로 678% 증가, 당기순이익은 13억 원을 기록하면서 83.8% 증가하였습니다. 코로나19로 인한 기저효과 및 2차전지의 성장으로 당사의 주력 제품인 탈철기의 수요가 증가하면서 전체 실적을 견인했습니다.

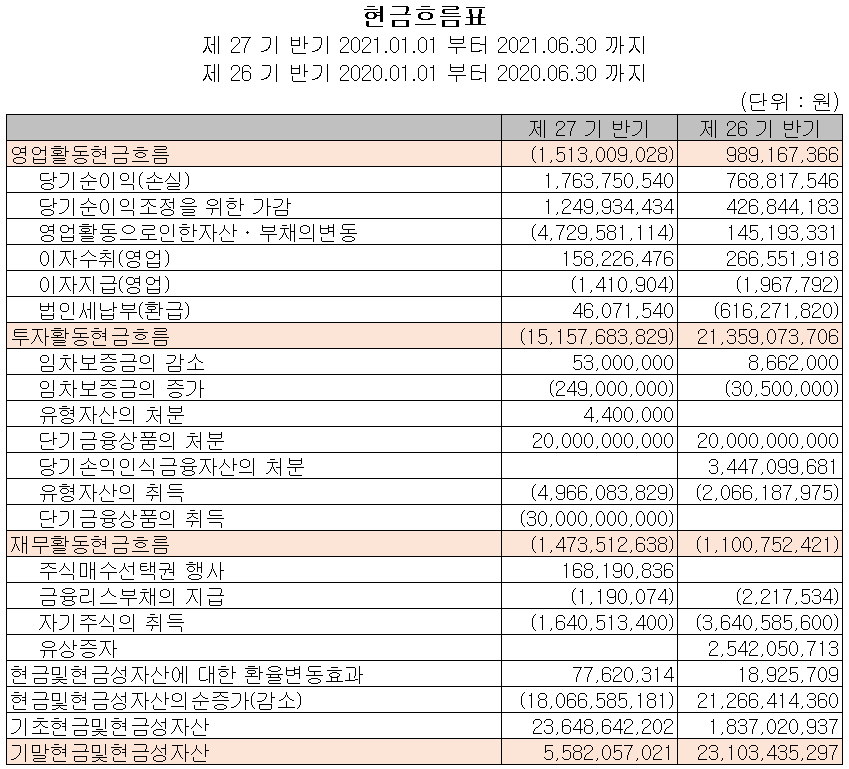

현금흐름표

2021년 6월 30일 기준 영업활동 현금흐름에서는 운전자산(매출채권, 재고자산의 증가 등)의 변동에 따라 15억 원의 현금이 유출되었습니다. 투자활동에서는 유형자산 및 단기금융상품의 취득으로 152억 원의 현금이 유출되었습니다. 재무활동에서는 자기 주식을 취득하고 당기 부채를 상환하면서 15억 원의 현금이 유출되었습니다. 2021년 상반기 말 기준 현금 및 현금성 자산은 56억 원을 보유하고 있습니다.

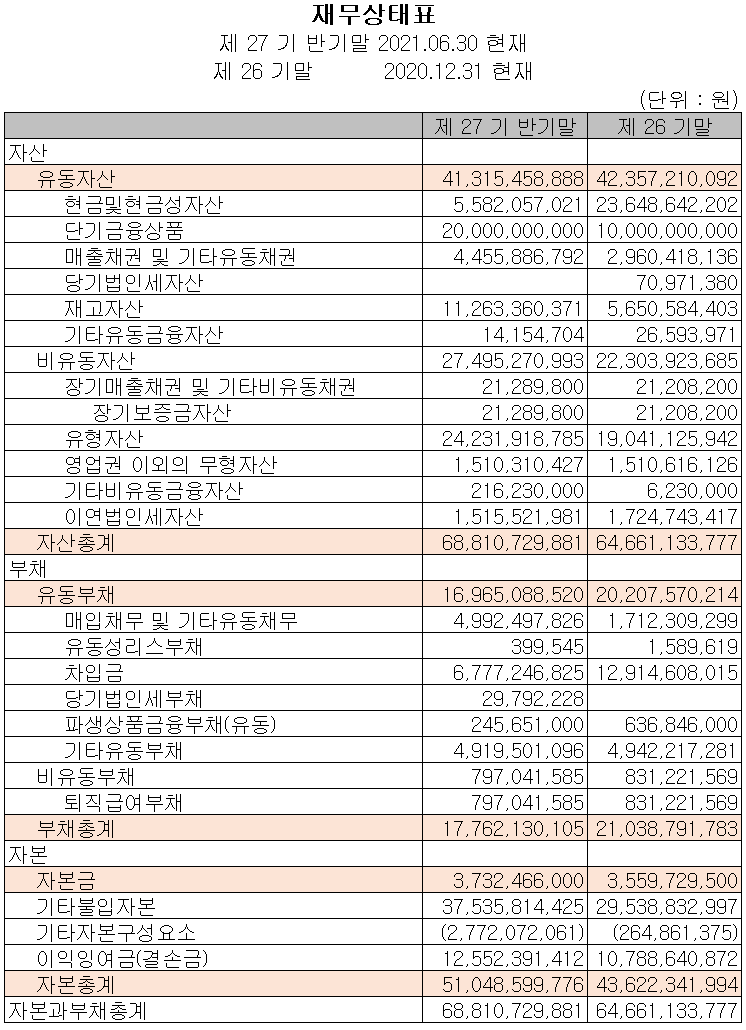

재무제표, 재무 안정성 비율

지난 상반기 말 자산총계는 전기 말보다 6.4% 증가한 688억 원으로 단기금융상품, 매출채권, 재고자산 및 유형자산의 증가에 기인합니다. 부채총계는 15.6% 감소한 178억 원으로 매입채무는 증가했으나, 차입금의 감소가 있었습니다. 자본총계는 2020년 하반기 실시한 유상증자로 25억 원, 전환사채의 보통주 전환으로 기타불입자본이 증가하면서 전기 대비 41억 원이 증가한 510억 원을 기록했습니다.

2021년 상반기 말 기준 재무안정성 비율에서는 유동비율 243.5%, 부채비율 34.8%, 자기자본비율 74.2%, 자본유보율 1,342%를 기록하면서 건실하고, 안정적인 재무상태를 유지하고 있습니다.

최근 사업 및 연구 개발 현황

2차전지 소재 임가공 설비 추가 투자로 새로운 성장

지난 8월 17일 소재 임가공(수산화 리튬)에 대한 61억 원 규모의 공급계약을 체결했다고 밝혔습니다. 이는 지난해 매출액의 38.54% 수준이며, 계약 기간은 2022년 1월 1일부터 2026년 12월 31일까지 5년입니다. 이에 따라 당사는 공시를 통해 2차전지 소재 임가공의 생산능력 확대를 위한 증설을 공시했습니다.

주가 정보 및 주식 시세, 목표 주가

9월 17일 장 종료 기준 당사의 주가는 전 거래일보다 2.17% 내린 33,800원에 거래를 마쳤습니다. 외국인 비중은 0.57%이며 시가 총액 2,645억 원으로 코스닥 시총 기준 384위 종목입니다.

당사의 주가는 지나 5월부터 6월까지 조정을 받은 후 꾸준한 수주 실적과 2차전지 소재 임가공 사업의 성장 소식과 함께 상승했으나 주가 상승을 이끌었던 기관의 매도가 이어지면서 33,800원까지 하락한 상태입니다. 최근 수급에서는 기관의 매도에 9월 17일을 제외한 9 거래일 연속 순매수했던 개인의 공방이 치열한 모습입니다. 예상 실적 및 차트 소견을 종합한 개인적인 목표주가는 43,000원으로 설정하였습니다.

투자 포인트

1. 국내 최초 일본 기업 독점이었던 2차 전지 자력 선별기(건식) 국산화 및 상용화 국내 유일 기업

2. 2차전지 공정 중 믹싱이 슬러리 상태의 소재 탈철 기술(습식 탈철)은 세계 유일

3. 주 고객사인 2차 전지 제조 및 양극재 업체 등 전방산업의 호황으로 탈철기 매출 증대 전망

4. 2차전지 임가공 사업 진출, 2021년 하반기 신규 매출, 추가 증설 및 장기 공급 계약으로 꾸준한 성장 전망

5. 2차전지 국내 제조 3 사인 LG화학, 삼성SDI, SK이노베이션을 비롯하여 BYD, 파나소닉 등 글로벌 배터리 제조사와 SK머티리얼즈, 포스코케미칼, 에코프로, 애경유화, GS칼텍스, 솔브레인, 파낙스이텍, 후성, 피앤이솔루션 등 다수의 2차 전지 소재 및 장비 관련 기업들을 고객사로 확보

최근 주요 이슈, 공시

[소부장 유망기업탐방] "테슬라도 쓴다"…대보마그네틱, 日 제치고 탈철기 시장 장악 - 디지털데일리

[소부장 유망기업탐방] "테슬라도 쓴다"…대보마그네틱, 日 제치고 탈철기 시장 장악

삼성전자 SK하이닉스 삼성디스플레이 LG디스플레이는 세계 반도체·디스플레이를 주도하고 있다. 하지만 이를 만들기 위한 소재·부품·장비(소부장)는 해외의존도가 높다. 지난 10여년 줄곧 지적

www.ddaily.co.kr

대보마그네틱, 51억원 규모 신규시설투자 - 이데일리

대보마그네틱, 51억원 규모 신규시설투자

대보마그네틱(290670)은 51억원 규모로 신규시설투자에 나선다고 18일 공시했다. 투자 목적은 “2차전지용 소재 임가공을 위한 공장 및 설비 추가투자”로, 투자 기간은 2022년 3월 31일까지다.

www.edaily.co.kr

대보마그네틱, 60.9억 규모 2차전지 소재 임가공 계약 - 아시아경제

대보마그네틱, 60.9억 규모 2차전지 소재 임가공 계약

대보마그네틱은 60억8850만원 규모의 2차전지 소재 임가공 계약을 체결했다고 17일 공시했다. 계약금은 지난해 매출액 대비 38.54%에 해당한다. 공급 예상기간은 2022년 1월1일부터 2026년 12월31일까지

www.asiae.co.kr

오늘도 이 글을 읽으시는 모든 분들의 성공투자를 기원합니다.

*** 본 내용은 투자에 대한 참고자료로서 투자에 대한 최종적인 책임은 투자자 본인에게 있습니다 ***

'기업 분석 및 전망' 카테고리의 다른 글

| 에이프로 - 주가 전망 및 실적 분석 (2021년 상반기) (0) | 2021.09.20 |

|---|---|

| 이노메트리 - 주가 전망 및 실적 분석 (2021년 상반기) (0) | 2021.09.19 |

| 나인테크 - 주가 전망 및 실적 분석 (2021년 상반기) (0) | 2021.09.18 |

| 삼화콘덴서 - 주가 전망 및 실적 분석 (2021년 상반기) (0) | 2021.09.17 |

| 대덕전자 - 주가 전망 및 실적 분석 (2021년 상반기) (0) | 2021.09.17 |

댓글