2차전지 제조 공정 중 핵심 공정인 셀공정에 필수적인 라미네이션과 스태킹 장비의 제조 및 디스플레이 공정용 장비를 제조, 공급하는 기업인 (주)나인테크의 2021년 상반기 실적 분석과 주가 전망을 공유합니다.

당사의 자세한 사업 내역과 이전 실적은 아래 링크를 참조하시기 바랍니다.

2021년 1분기 실적 및 사업 현황 분석

2020년도 결산 실적 및 기업 분석

실적 분석

주요 사업 부문 및 제품의 매출 현황

당사의 사업부문은 크게 2차전지 제조용 장비와 디스플레이 제조용 장비 사업부문으로 구성되어 있습니다. 세부적으로 2차전지 사업부문에는 배터리 셀을 제조하는 라미네이션 장비 및 셀을 적층하는 스태킹 장비가 있으며, 디스플레이 사업부문에는 디스플레이 공정 중 전공정 및 후공정의 Wet Station 장비 및 진공증착 및 봉지 공정의 물류 장비가 있습니다. 지난 상반기 2차전지 라미네이션 장비의 매출은 190억 원으로 전체 매출의 45.2%를 차지하였으며, 스태킹은 110억 원의 매출로 26.2%의 비중을 기록했습니다. 디스플레이 장비 중 물류 장비는 70억 원으로 16.6%, Wet Station은 46억 원으로 10.9%의 매출 비중을 보였습니다.

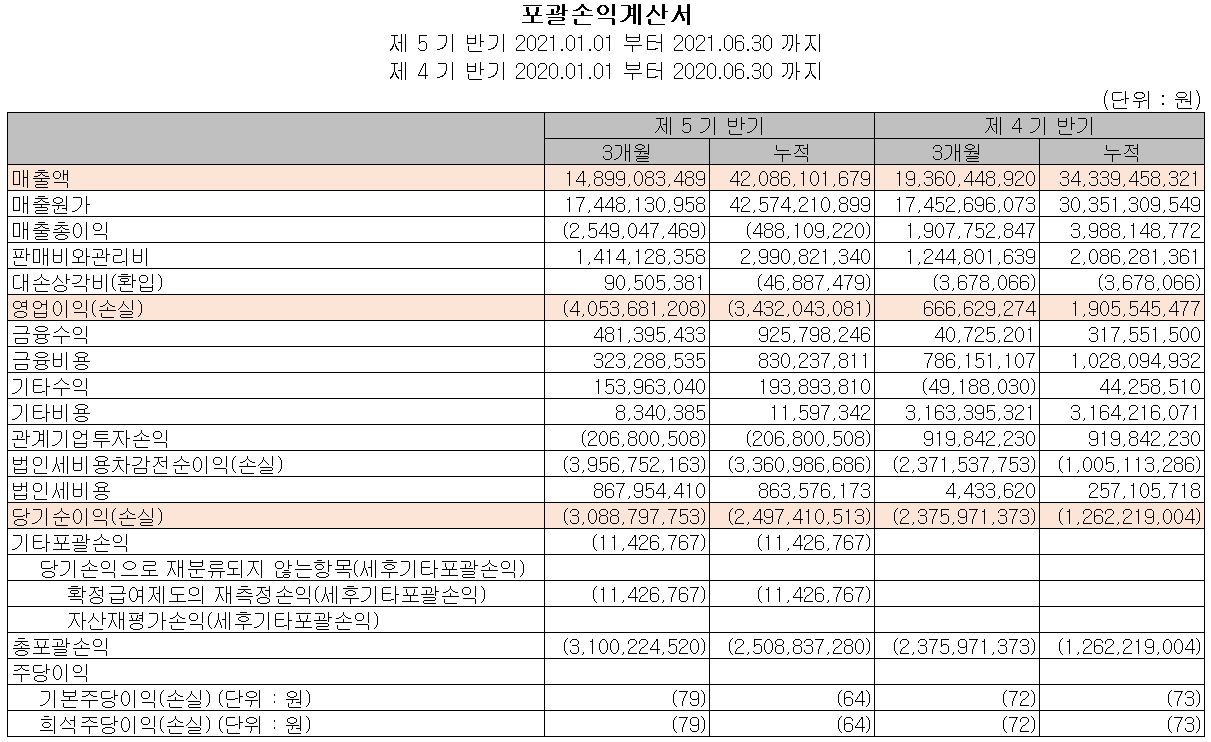

손익계산서 - 실적

2021년 2분기 실적은 매출액 149억 원으로 전년 동기 대비 23% 감소했고, 영업손실 41억 원으로 적자 전환했고, 당기순손실 31억 원을 기록하면서 적자 지속입니다. 전기차 시장의 성장으로 2차전지 부문의 매출은 증가했으나, 디스플레이 전방산업의 투자가 지연되면서 실적 부진이 이어졌습니다.

현금흐름표

지난 상반기 영업활동 현금흐름에서는 실적 부진과 운전 자산의 변동에 따라 49억 원의 현금이 유출되었습니다. 투자활동에서는 단기금융상품 및 유형자산의 취득 등으로 90억 원의 현금이 유출되었습니다. 재무활동에서는 차입금과 전환사채를 통하여 자금을 조달하고 당기 부채를 상환하였습니다. 2021년 6월 30일 기준 현금 및 현금성 자산은 97억 원입니다.

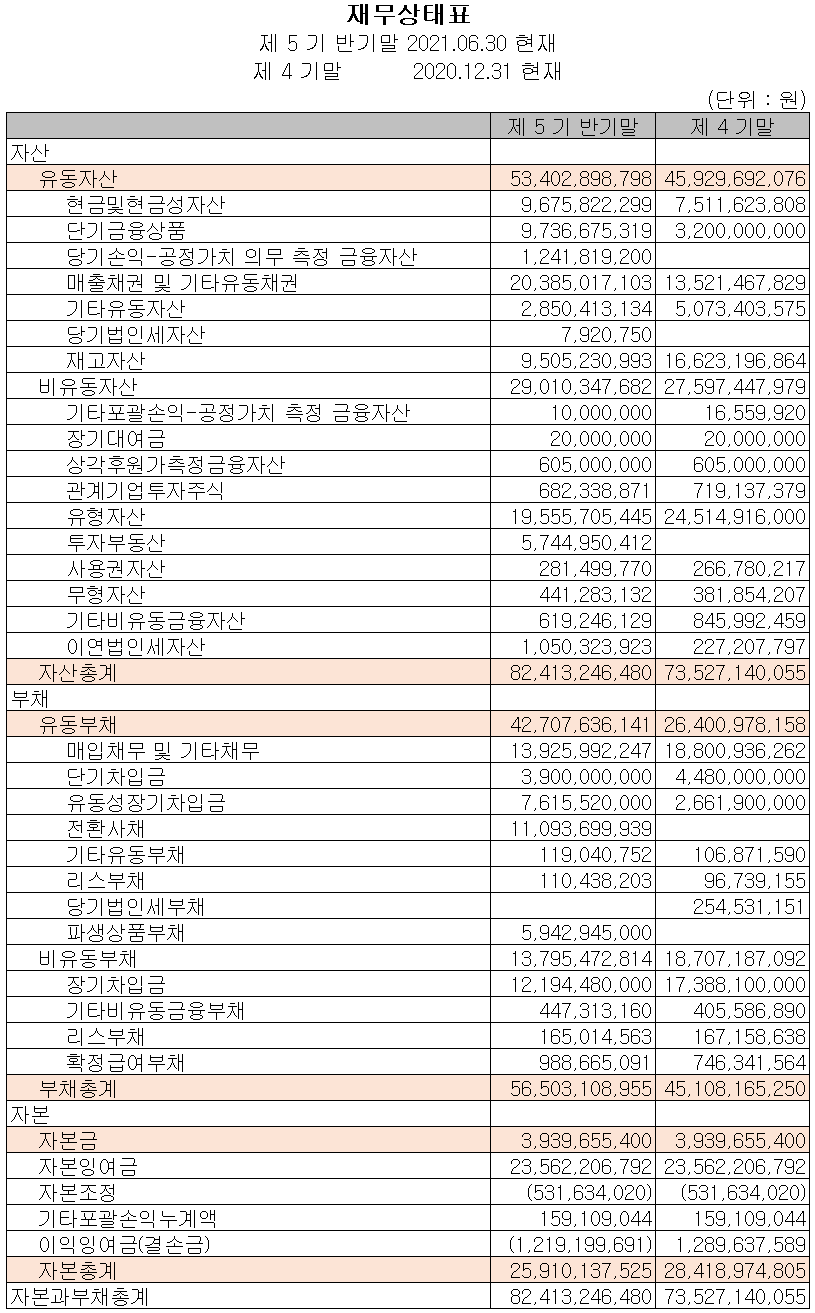

재무제표, 재무 안정성 비율

지난 상반기 말 현재 자산 총계는 전기 말보다 12.1%(89억 원) 증가한 824억 원으로 현금 및 현금성 자산, 매출채권 등의 증가에 기인합니다. 부채 총계는 25.3%(114억 원) 증가한 565억 원으로 전환사채 및 파생상품 부채가 증가했습니다. 자기 자본은 당기 손실로 인해 8.8% 감소한 259억 원을 기록했습니다.

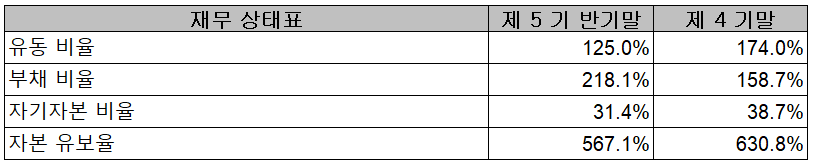

2021년 6월 30일 기준 재무 안정성 비율에서는 유동비율 125%, 부채비율 218.1%, 자기자본비율 31.4%, 자본유보율 567.1%를 기록했습니다. 지난해부터 코로나19의 영향으로 2차전지 투자 지연 등이 이어지면서 실적이 부진했고, 평택공장의 증설에 따른 부채 부담이 증가하였으나 올해 3월 증설이 완료된 후 추가 투자에 대한 부담이 없고 증설에 따른 매출 확대가 전망됩니다.

최근 사업 및 연구 개발 현황

반도체 공정용 소모성 부품 개발

당사는 최근 반도체 공정용 소모성 부품을 개발하고 있는것으로 알려졌습니다. 반도체 공정용 소모성 부품 시장의 성장은 전방산업의 설비 증설과 가동률에 의존하게 되며, 부품 특성상 교체 수요가 지속적으로 발생하여 진입 시 꾸준한 매출을 기대할 수 있습니다.

주가 정보 및 주식 시세, 목표 주가

9월 17일 장 종료 기준 당사의 주가는 전일보다 0.71% 내린 3,495원에 거래를 마쳤습니다. 외국인 비중은 0.42%이며, 시가 총액은 1,377억 원으로 코스닥 시총 기준 730위 종목입니다.

당사의 주가는 지난 8월 중순 2분기 실적이 적자 전환했다는 소식이 전해지면서 급락하여 연중 최저가인 3,430원을 기록한 이후 최근 3천 원대 중반에서 주가가 형성되고 있습니다. 최근 수급에서는 기관이 외면한 상태에서 외국인과 개인의 공방으로 가격이 형성되고 있으며, 개인의 매수세가 꾸준히 유입되고 있습니다. 지난해 코로나 19 팬데믹 이후 당사의 주가는 주 고객사인 LG에너지솔루션의 성장과 함께 큰 시세를 분출했고, 올해 초에는 테슬라 전기차 향 원형전지 라인에 당사의 장비가 공급되면서 크게 올랐으나, 디스플레이 부문의 실적 부진 및 평택공장 증설에 따른 재무부담 등이 겹치면서 주가가 하락하고 있습니다. 또한 당사의 주가가 반등하기 위해서는 GM 리콜 등의 이슈로 최근 주춤하고 있는 LG화학의 주가가 먼저 반등해야 할 것 같습니다. 또한 디스플레이 부문은 후반기 들어서 전방산업의 투자가 재개되고 2차전지 부문도 LG에너지솔루션의 경우 2022년까지 꾸준한 투자가 예정되어 있어 전반적인 실적 개선이 기대되고 있습니다. 차트 소견을 종합한 개인적인 목표주가는 4,800원에 설정하였습니다.

투자 포인트

1. LG에너지솔루션을 주 고객사로 LG 배터리에 특화된 라미네이션 및 스태킹 장비를 독점 공급

2. 주 고객사인 LG화학의 2차전지 CAPA가 2019년 ~ 2022년까지 2배 이상 증가에 따른 수혜

3. 중국 테슬라 원형 전지 라인에 나인테크 제조 장비 공급

4. 중화권 글로벌 디스플레이 업체(BOE, GVO, HKC 등)의 투자 확대로 인한 디스플레이 매출 반등 전망

5. 중장기적으로 2021년 후반기 예정인 LG에너지솔루션의 IPO 모니터링이 요구됨

6. 170억 원 규모 전환사채 발행에 따른 시너지IB투자 유치로 향후 투자 확대에 대한 기대

7. 중장기적 2차전지 LG에너지솔루션 외 고객사 다변화 전략 필요

최근 주요 이슈, 공시

나인테크, LG전자와 40억원 규모 이차전지 제조용 장비 계약 - 이데일리

나인테크, LG전자와 40억원 규모 이차전지 제조용 장비 계약

나인테크(267320)는 LG전자(066570)와 40억5000만원 규모의 이차전지 제조용 장비 계약을 체결했다고 30일 공시했다.이는 지난해 나인테크의 매출액(658억6581만원)의 6.1% 규모다.

www.edaily.co.kr

오늘도 이 글을 읽으시는 모든 분들의 성공투자를 기원합니다.

*** 본 내용은 투자에 대한 참고자료로서 투자에 대한 최종적인 책임은 투자자 본인에게 있습니다 ***

'기업 분석 및 전망' 카테고리의 다른 글

| 이노메트리 - 주가 전망 및 실적 분석 (2021년 상반기) (0) | 2021.09.19 |

|---|---|

| 대보마그네틱 - 주가 전망 및 실적 분석 (2021년 상반기) (0) | 2021.09.19 |

| 삼화콘덴서 - 주가 전망 및 실적 분석 (2021년 상반기) (0) | 2021.09.17 |

| 대덕전자 - 주가 전망 및 실적 분석 (2021년 상반기) (0) | 2021.09.17 |

| KH바텍 - 주가 전망 및 실적 분석 (2021년 상반기) (0) | 2021.09.16 |

댓글