다이캐스팅 기술 기반의 폴더블 스마트폰 힌지 등 무선통신기기 및 전자부품의 제조, 공급하는 KH바텍의 2021년 상반기 실적 분석과 주가 전망을 공유합니다.

당사의 자세한 사업 내역과 이전 실적은 아래 링크를 참조하시기 바랍니다.

2021년 1분기 실적 및 사업 현황 분석

KH바텍 - 주가 전망 및 실적 분석 (2021년 1분기)

소형 정밀 다이캐스팅 부품 제조 기술로 스마트폰을 비롯한 무선통신기기 및 전자 부품을 제조, 공급하는 KH바텍의 2021년 1분기 실적 분석과 최근 사업 현황을 통한 주가 전망을 공유합니다. 당

youdiff.co.kr

2020년도 결산 실적 및 기업 분석

KH바텍 (060720) - 주가 전망 및 실적 분석

폴더블 스마트폰 힌지의 최강자 KH바텍의 2020년 결산 실적을 점검해보고, 최근 사업현황을 통한 향후 전망을 공유합니다. 당사의 자세한 사업 내역과 2020년 3분기 실적 분석은 이전 글인 아래 링

youdiff.co.kr

실적 분석

주요 사업 부문 및 제품의 매출 현황

당사의 사업부문은 크게 다이캐스팅, CNC 등 다양한 금속부품 가공 장비 및 기술을 기반으로 스마트폰 외장 케이스 및 최근 화제가 되고 있는 폴더블 힌지 등 전자 부품을 제조하는 정밀기구 사업부와 FPCB(Flexible PCB, 연성 회로기판)을 제조하는 사업부문으로 구성되어 있습니다. 지난 상반기 정밀기구 사업부문의 매출은 670억 원으로 전체 매출의 83.5%를 차지하였으며, FPCB 부문은 132억 원의 매출로 16.5%의 비중을 기록했습니다.

지난 상반기 매출에서 수출은 604억 원으로 75.3%, 내수는 198억 원으로 24.7%의 매출 비중을 보였습니다.

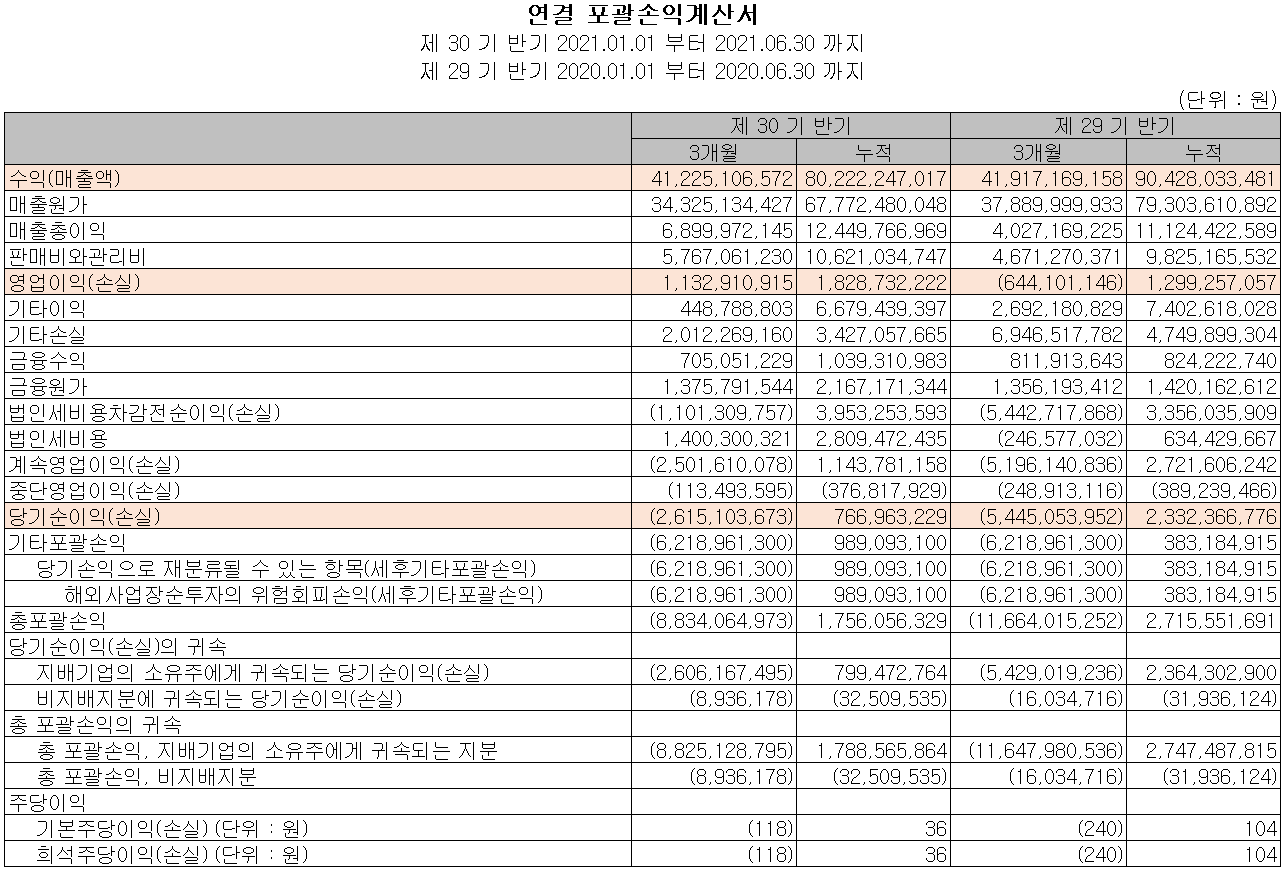

손익계산서 - 실적

2021년 2분기 실적은 매출액 412억 원으로 전년 동기 대비 1.7% 감소했고, 영업이익은 11억 원으로 흑자 전환, 당기순손실은 26억 원으로 적자지속입니다. 주 고객사의 신제품 출시가 하반기에 있기 때문에 상반기 실적은 전기 대비 큰 변화가 없습니다. 다만 고객사의 폴더블 폰 힌지의 매출이 인식되기 시작하기 때문에 점차 개선된 실적을 보일 것으로 예상됩니다.

추정 실적 컨센서스

2021년 3분기 예상실적은 매출액 1,236억 원으로 전년 동기 대비 103.4% 증가하고, 영업이익은 128억 원으로 300% 증가할 것으로 추정했습니다. 고객사 폴더블 폰이 전망치를 크게 웃돌면서 당사의 힌지 수요가 급증할 것으로 보고 있습니다.

2021년 연간 예상실적에서는 매출액 3,131억 원으로 전년 대비 69.2% 증가하고, 영업이익은 256억 원으로 631.4% 증가할것으로 추정했습니다. 폴더블 폰 힌지의 매출이 3분기부터 본격화되면서 향후 고객사의 플래그십 신제품에도 당분간은 폴더블 폰이 출시될 것으로 예상됩니다. 이러한 폼팩터의 변화와 함께 당사의 매출 및 수익성도 성장할 것으로 전망합니다.

현금흐름표

2021년 상반기 영업활동 현금흐름에서는 20억 원의 현금이 유입되었으며, 투자활동에서는 단기금융상품 및 유형자산의 취득으로 120억 원의 현금이 유출되었습니다. 재무활동에서는 차입금을 조달하여 당기 부채를 상환하였습니다. 2021년 상반기 말 기준 현금 및 현금성 자산은 293억 원을 보유하고 있습니다.

재무제표, 재무 안정성 비율

지난 상반기 말 기준 자산 총계는 전기 말 대비 8.7%(255억 원) 증가한 3,204억 원으로 재고자산 및 유형자산의 증가에 기인합니다. 부채 총계는 19.9%(238억 원) 증가한 1,434억 원으로 매입채무 및 차입금의 증가가 있었습니다.

2021년 6월 30일 기준 재무안정성 비율에서는 유동비율 141%, 부채비율 81.1%, 자기자본비율 55.2%, 자본유보율 1,486.1%를 기록하면서 양호한 재무상태를 유지하고 있습니다.

최근 사업 및 연구 개발 현황

폴더블폰 고객사 수요 대응하기 위한 운영자금 목적의 335억 원 규모 교환사채 발행

당사는 지난 9월 6일 공시를 통해 335억 원 규모의 교환사채를 발행한다고 밝혔습니다. 자금 조달의 목적은 최근 삼성전자 폴더블 폰의 수요 급증에 따른 생산 능력을 확대하기 위해 원자재 구매 등 운영자금에 사용할 예정입니다.

주요 연구개발 현황

당사는 지난 상반기 매출의 5.43%인 44억 원 규모의 비용을 연구개발에 투입하면서 스마트폰 힌지 모듈을 비롯한 다양한 내 외장 모듈의 연구 개발을 지속하고 있습니다. 스마트폰이 본격 대중화하기 시작한 2010년 이후부터 현재까지 관련 사업으로 36건의 특허를 획득하면서 독보적인 기술력을 확보하고 있습니다.

주가 정보 및 주식 시세, 목표 주가

9월 17일 장 종료 기준 당사의 주가는 전일보다 25,900원에 거래를 마감했습니다. 외국인 비중은 11.09%이며, 시가 총액은 6,132억 원으로 코스닥 시총 기준 6,132억 원입니다.

지난달 중순 삼성전자 폴더블 폰의 수요 급증에 따라 주가가 급등하면서 2만 원 대 초반이었던 주가는 9월 2일 연중 최고가인 31,950원을 기록했습니다. 이후 기관과 외국인의 차익실현 매물로 상당 부분 조정을 받으면서 최근 주가는 25,000원 부근에서 움직이는 모습입니다. 수급에서는 지난 8월 폴더블 폰의 인기와 함께 매수에 가담한 외국인과 기관이 급등을 이끌었으며, 최근 차익 매물로 주가를 일부 되돌리고 있습니다. 차트 소견 및 예상 실적을 종합한 개인적인 목표주가는 31,000원으로 설정하였습니다.

투자 포인트

1. 2020년 11월부터 해외 현지 법인(인디아) 양산 개시에 따른 인도 시장 공략으로 매출 성장 전망

2. 하반기 고객사 폴더블폰 물량 확대 예정, 2019년 대비 약 3배 수요 예상

3. 고객사 스마트폰에 폴더블폰용 힌지 단독 공급

4. 전기차 배터리용 방열판 고객사와 테스트 성공하면서 신성장 산업에 진출 기대

5. 2021년 후반기 삼성전자 및 화웨이, 샤오미 등 폴더블 폰 출시에 따른 수혜 전망

6. 새로운 스마트폰 폼팩터인 플립과 폴더블이 출시됨에 따라 당분간 꾸준한 성장 전망

7. 북미 스마트폰 고객사 2022년 폴더블 폰 부품 공급망 확보 예정으로 당사의 부품 선정 기대

최근 주요 이슈, 공시

교환사채 발생 결정 공시

KH바텍/주요사항보고서(교환사채권발행결정)/2021.09.06

잠시만 기다려주세요.

dart.fss.or.kr

KH바텍, 전기차 사업 속도 붙나 - 뉴시스

KH바텍, 전기차 사업 속도 붙나

[서울=뉴시스] 김경택 기자 = 휴대폰 부품제조업체 KH바텍이 경쟁력 강화를 위한 자금조달에 나섰다

www.newsis.com

[공매도 과열종목] KH바텍... 14일 공매도 거래제한 - 농업경제신문

[공매도 과열종목] KH바텍...14일 공매도 거래제한

지난 13일 주식시장에서 공매도 과열 지정 종목으로 KH바텍이 이름을 올렸다.이 종목은 공매도 과열종목 지정으로 14일 공매도가 제한된다.지난 13일 KH바텍 주가는 전일 대비 10.05% 내린 2만6400원

www.thekpm.com

NH투자증권 "KH바텍, 힌지 생산능력 확대할 것"… 목표가 3만 7000원 - 뉴스웍스

NH투자증권 "KH바텍, 힌지 생산능력 확대할 것"…목표가 3만7000원 - 뉴스웍스

[뉴스웍스=안윤해 기자] NH투자증권은 최근 폴더블 스마트폰 판매 호조세에 힘입은 KH바텍이 라인 증설 가능성을 고려해 부품 출하량을 상향하고, 교환사채자금 유입을 통한 생산능력 확대가 기

www.newsworks.co.kr

오늘도 이 글을 읽으시는 모든 분들의 성공투자를 기원합니다.

*** 본 내용은 투자에 대한 참고자료로서 투자에 대한 최종적인 책임은 투자자 본인에게 있습니다 ***

'기업 분석 및 전망' 카테고리의 다른 글

| 삼화콘덴서 - 주가 전망 및 실적 분석 (2021년 상반기) (0) | 2021.09.17 |

|---|---|

| 대덕전자 - 주가 전망 및 실적 분석 (2021년 상반기) (0) | 2021.09.17 |

| 동아화성 - 주가 전망 및 실적 분석 (2021년 상반기) (0) | 2021.09.16 |

| 솔루스첨단소재 - 주가 전망 및 실적 분석 (2021년 상반기) (0) | 2021.09.16 |

| 리노공업 - 주가 전망 및 실적 분석 (2021년 상반기) (0) | 2021.09.16 |

댓글