주식회사 알루코는 원천 기술인 알루미늄 압출 기술을 기반으로 국내 알루미늄 샤시 시장을 선도하면서 전기차 배터리 부품으로 새로운 도약을 하는 기업으로 2021년 상반기 실적 분석 및 주가 전망을 공유합니다.

당사의 자세한 사업 내역과 이전 실적은 아래 링크를 참조하시기 바랍니다.

2021년 1분기 실적 및 사업 현황 분석

알루코 - 주가 전망 및 실적 분석 (2021년 1분기)

알루미늄 압출 기술 기반으로 새시 부문 시장 점유율 1위 및 전기차 배터리 부품을 선도하는 기업 (주)알루코의 2021년 1분기 실적 분석과 최근 사업 현황을 통한 주가 전망을 공유합니다. 당사의

youdiff.co.kr

2020년도 결산 실적 및 기업 분석

알루코 (001780) - 주가 전망 및 실적 분석

대한민국 알루미늄 샤시 부문 품질경쟁력 1위, 시장점유율 1위 기업에서 전기차 배터리 부품까지 대부분의 산업 영역으로 확장하고 있는 기업 (주)알루코의 2020년 실적 분석과 최근 사업 현황을

youdiff.co.kr

실적 분석

주요 사업 부문 및 제품의 매출 현황

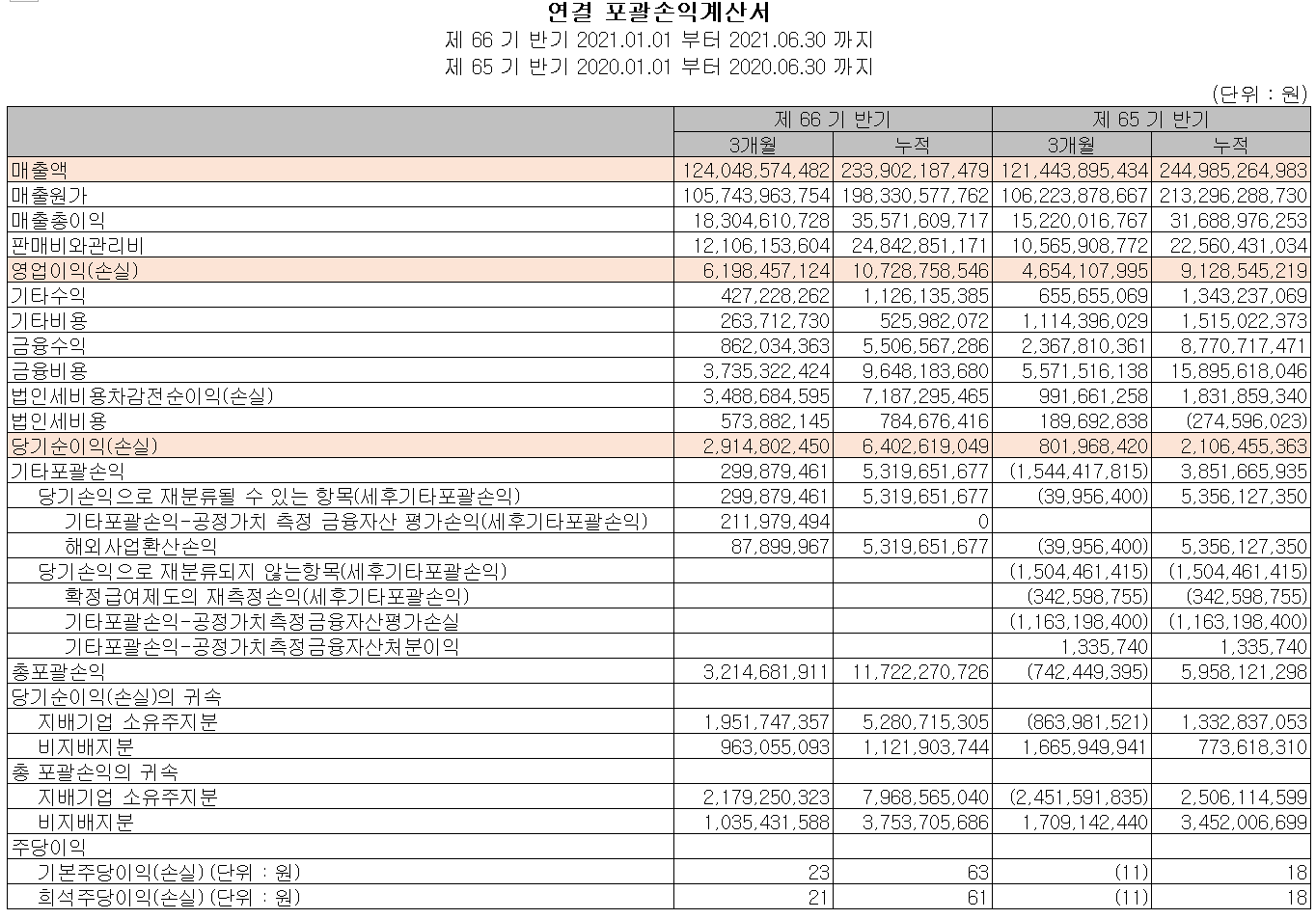

당사는 알루미늄 압출 기술을 기반으로 전자제품에 적용되는 경량화 알루미늄 소재 부품, 철도 등 대형 수송기계의 경량화 소재 부품, 시설물 및 건물 외장재 그리고 2차전지 배터리 케이스 및 디스플레이용 부품 등 다양한 산업분야에 공급하고 있습니다. 또한 알루미늄 가설재를 통한 임대사업과 건설 사업부문이 있습니다. 지난 상반기 매출에서 내수는 1,846억 원의 매출로 78.9%를 차지하였으며, 수출은 493억 원으로 21.1%의 매출 비중을 기록했습니다.

손익계산서 - 실적

지난 2분기 당사의 실적은 매출액 1,240억 원으로 전년 동기 대비 2.1% 증가했고, 영업이익은 62억 원으로 33.2%, 당기순이익은 29억 원으로 263.5% 증가했습니다. 전반적인 매출은 전년비 유사하지만 원가가 개선되면서 이익 규모가 개선되었습니다.

현금흐름표

지난 상반기 영업활동 현금흐름에서는 순이익의 증가로 5억 원의 현금이 유입되었으며, 투자활동에서는 유무형 자산의 취득으로 235억 원의 현금이 유출되었습니다. 재무활동에서는 사채를 발행하고, 차입을 통해 자금을 조달하였으며, 당기 부채를 상환하였습니다. 2021년 상반기 말 기준 현금 및 현금성 자산은 전년 동기 대비 72억 원이 증가한 263억 원을 보유하고 있습니다.

재무제표, 재무 안정성 비율

지난 상반기 말 현재 자산 총계는 전기 말보다 5.6% 증가한 7,408억 원으로 매출채권, 재고자산 및 공정가치 측정 금융자산의 증가에 기인합니다. 공정가치 측정 금융자산은 피투자기업인 (주)고강알루미늄의 회생 계획안이 승인됨에 따라 이루어진 대여금 등의 출자전환을 통해 추가 취득하였습니다.

부채 총계는 6.1% 증가한 4,662억 원으로 차입금 및 당기 법인세에 따른 증가입니다.

2021년 상반기 말 기준 재무안정성 비율에서는 유동비율 79.8%, 부채비율 169.8%, 자기자본비율 37.1%, 자본유보율 367%를 기록했습니다. 전기차 부품의 개발 및 양산에 대한 투자 등으로 지난 2018년 이전 대비 부채가 2천억 원 가까이 증가하면서 부채비율 등 재무상태가 좋지 않은 상황이지만 기존 가전제품 및 건설 부문의 알루미늄 사업 외에 전기차 관련주로 주목받으면서 LG화학, SK이노베이션 등 2020년 장단기 수주로 약 5천 억 원이 넘는 공급 계약 및 2021년 6월 폭스바겐과 2,153억 원 규모의 배터리 부품 공급 계약을 체결하는 등 사업 다각화에 성공하면서 새로운 국면을 맞이하게 되었습니다. 자본총계를 웃도는 3천 억 원 가까운 차입금 규모와 그에 따른 이자 등이 부담되는 상황이지만 당사 고유의 알루미늄 성형기술을 통한 배터리 부품 공급으로 전기차의 성장과 함께 꾸준한 실적 및 재무 개선이 보일 것으로 예상합니다.

최근 사업 및 연구 개발 현황

폭스바겐과 배터리 모듈 케이스 2,153억 원 규모의 장기 공급 계약 체결

당사는 지난 6월 10일 글로벌 자동차 업체인 폭스바겐과 MEB 배터리 모듈 케이스를 2031년 12월 31일까지 공급하는 장기 계약을 체결했다고 밝혔습니다. 계약 규모는 2,153억 원이며, LT정밀(폴란드)과 LG에너지솔루션을 통해 공급될 예정입니다.

1분기 중 주주총회 결의를 통한 신규사업 추가 - 배터리, 풍력 발전

당사는 지난 1분기 중 주주총회를 통해 배터리 팩 하우징의 제조 및 풍력 발전 사업을 목적사업에 추가하였습니다. 배터리 팩 외에도 풍력 발전의 타워 등 구조물에 알루미늄 관련 사업 기회가 있을 것으로 예상됩니다.

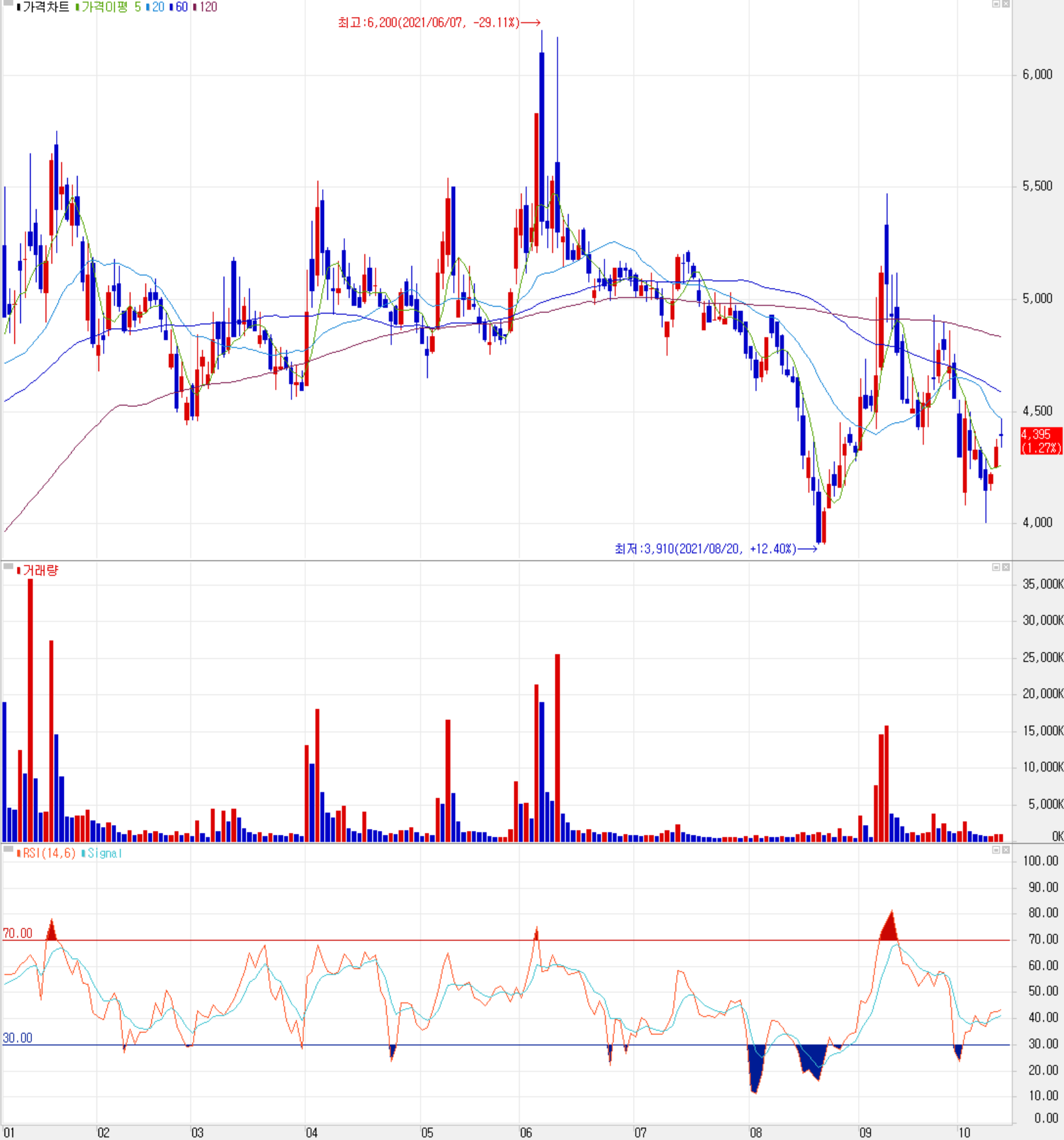

주가 정보 및 주식 시세, 목표 주가

10월 15일 장 종료 기준 당사의 주가는 전일보다 1.27% 오른 4,395원에 거래를 마쳤습니다. 외국인 비율은 0.97%이며, 시가총액은 3,946억 원으로 코스피 시총 기준 412위 종목입니다.

당사의 주가는 지난 6월 폭스바겐 향 배터리 하우징 장기 공급계약 소식이 전해지면서 연중 최고가인 6,200원을 기록한 이후 급등에 따른 조정과 시장 변동성에 따른 하락을 하면서 한 때 4천 원 이하로 내렸다가 최근에는 4천 원대 초반에서 반등을 시도하는 모습입니다. 올해 전반적으로는 원자재 값이 상승하면서 당사의 알루미늄 가격 상승이 주가 상승의 요인이 된 부분도 있습니다. 2차전지 관련 부분은 장기 공급계약으로 대부분 테마에 반영되었다고 보고, 올해 주가의 변동성은 시장 외적인 부분과 함께 원자재 가격의 변화에 따른 움직임이 주요할 것으로 예상됩니다. 따라서 차트 소견 및 사업 동향을 기반한 개인적인 목표주가는 5,500원으로 설정하였고 단기적 대응이 필요한 시점으로 생각합니다.

투자 포인트

1. 한국능률협회 선정 국내 알루미늄 샤시 부문 품질경쟁력 1위 및 시장점유율 1위 기업

2. 산업용 알루미늄 시장의 꾸준한 실적 기반에 디스플레이 및 2차전지의 급성장

3. LG화학 전기차용 배터리팩 하우징 공급 (2020.06 ~)

4. SK이노베이션 전기차용 배터리팩 하우징 2021년 본격 공급

5. LG에너지솔루션, SK이노베이션 등 공급규모 5천 억 원 이상으로 장기적 성장성 담보

6. 세계 최초 알루미늄 LCD/LED TV 프레임 개발이래 삼성전자, LG, Sharp 등 꾸준한 공급

최근 주요 이슈, 공시

알루미늄·아연·철강…이름값하는 원자재 관련주 - 뉴시스

알루미늄·아연·철강…이름값하는 원자재 관련주

[서울=뉴시스] 이정필 기자 = 글로벌 공급망 대란과 원자재값 급등으로 관련주들의 상승세가 이어지고 있다

www.newsis.com

알루코 주가 3%↑..."200억 규모 BW 발행 결정" - 아주경제

알루코 주가 3%↑...200억 규모 BW 발행 결정

[사진=게티이미지뱅크]알루코 주가가 상승세다.26일 한국거래소에 따르면 오후 2시 2분 기준 알루코는 전일 대비 3.6%(150원) 상승한 4320원에 거래되고 ...

www.ajunews.com

안다운용 간판펀드, 알루코 베팅…친환경 알루미늄 주목 - 더벨

안다운용 간판펀드, 알루코 베팅…친환경 알루미늄 주목

국내 최고 자본시장 미디어 thebell이 정보서비스의 새 지평을 엽니다.

www.thebell.co.kr

오늘도 이 글을 읽으시는 모든 분들의 성공투자를 기원합니다.

*** 본 내용은 투자에 대한 참고자료로서 투자에 대한 최종적인 책임은 투자자 본인에게 있습니다 ***

'기업 분석 및 전망' 카테고리의 다른 글

| 서울반도체 - 주가 전망 및 실적 분석 (2021년 상반기) (0) | 2021.10.18 |

|---|---|

| 에코프로 - 주가 전망 및 실적 분석 (2021년 상반기) (0) | 2021.10.18 |

| 시그네틱스 - 주가 전망 및 실적 분석 (2021년 상반기) (0) | 2021.10.15 |

| 성우하이텍 - 주가 전망 및 실적 분석 (2021년 상반기) (0) | 2021.10.15 |

| 엠에스오토텍 - 주가 전망 및 실적 분석 (2021년 상반기) (0) | 2021.10.14 |

댓글