전기차 배터리, PCB 및 통신장비의 핵심 소재인 동박, 전지박 산업과 디스플레이 및 의약품 소재 등 첨단산업의 소재를 생산하는 솔루스첨단소재(주)의 2021년 3분기 실적 분석과 주가 전망을 공유합니다.

당사의 자세한 사업 내역과 이전 실적은 아래 링크를 참조하시기 바랍니다.

2021년 상반기 실적 분석 및 주가 전망

솔루스첨단소재 - 주가 전망 및 실적 분석 (2021년 상반기)

2차전지와 PCB, OLED 등 전자부품에 적용되는 핵심 소재인 동박, 전지박 제조의 원천 기술을 바탕으로 도약하는 솔루스첨단소재(주)의 2021년 상반기 실적 분석 및 최근 사업 현황을 통한 주가 전망

youdiff.co.kr

2021년 1분기 실적 분석 및 주가 전망

솔루스첨단소재 - 주가 전망 및 실적 분석 (2021년 1분기)

2차전지 및 전자 제품의 핵심 소재인 동박, 전지박 제조기술을 선도하는 기업 솔루스첨단소재(주)의 2021년 1분기 실적 분석과 주가 전망을 공유합니다. 당사의 자세한 사업 내역과 이전 실적은

youdiff.co.kr

2020년도 결산 실적 및 기업 분석

솔루스첨단소재 (336370) - 주가 전망 및 실적 분석

2019년 10월 두산솔루스에서 솔루스첨단소재(주)로 새롭게 태어난 전지박, 동박 및 OLED와 바이오 첨단소재 사업을 영위하는 솔루스첨단소재의 2020년 실적을 살펴보고, 사업 계획을 기반으로 한 주

youdiff.co.kr

2020년 3분기 실적 분석 및 주가 전망

기업 분석 및 주가 전망 - 두산솔루스 (336370) - 솔루스첨단소재

이젠 두산솔루스가 아닌 솔루스 첨단소재(주)로 호칭을 해야겠습니다만 증권정보에는 이전 사명으로 되어 있어 본 글에는 혼용할 생각이니 양해 바랍니다. 솔루스첨단소재(주)의 사업 내용 및

youdiff.co.kr

실적 분석

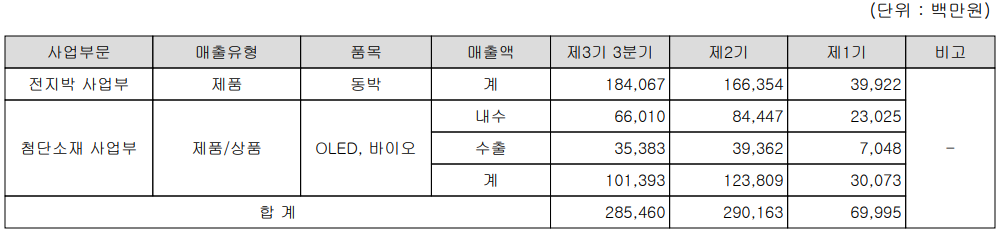

주요 사업 부문 및 제품의 매출 현황

당사는 PCB, 5G 등 통신장비, 전기차 배터리(2차전지) 등의 핵심 소재인 전지박 사업부와 디스플레이(OLED) 소재, 의약품 및 건강기능식품과 화장품 소재 등을 생산하는 첨단소재 사업부로 구성되어 있습니다.

지난 3분기 전지박 사업부의 매출은 1,841억 원으로 전체 매출의 64.48%를 차지하였으며, 첨단소재 사업부의 매출은 1,014억 원으로 35.52%의 매출 비중을 기록했습니다.

지난 3분기 실적에서 수출은 첨단소재 사업부에서 발생하였으며, 359억 원의 매출로 12.4%의 비중을 나타냈습니다.

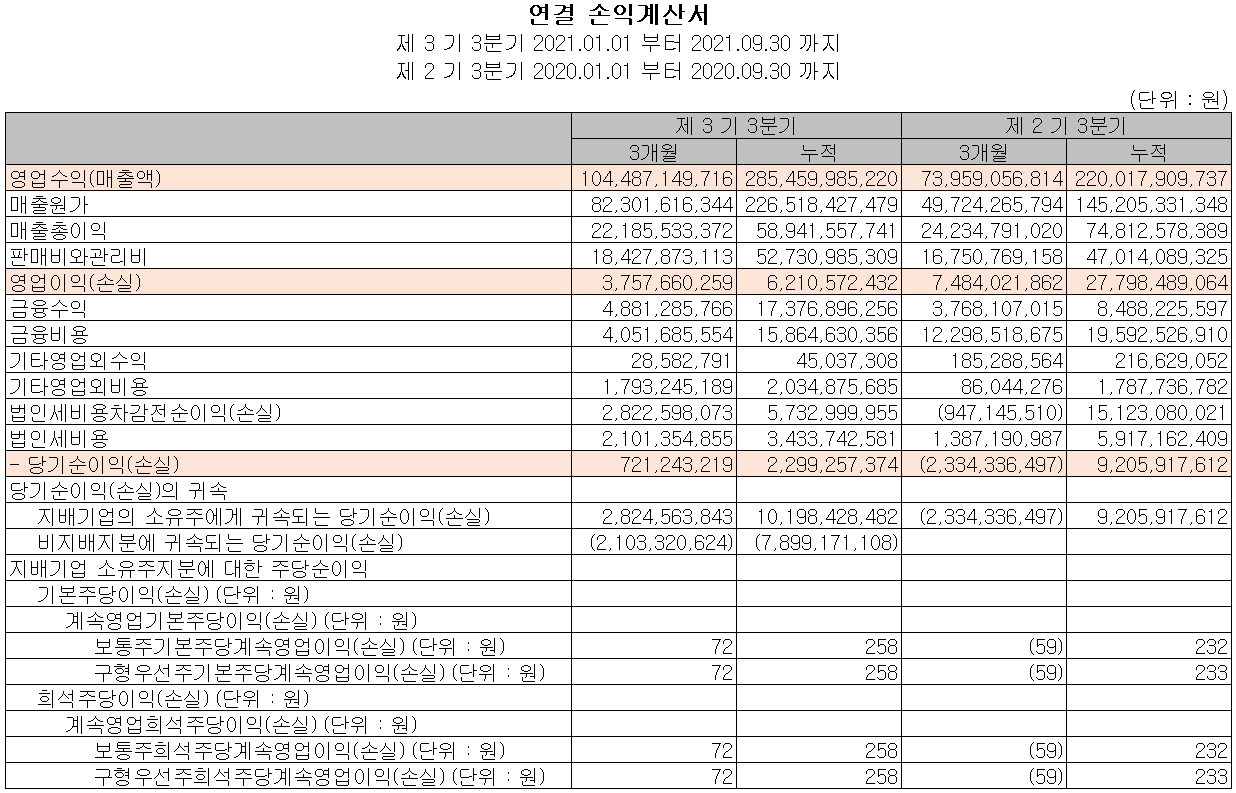

손익계산서 - 실적

지난 3분기 실적은 매출액 1,045억 원으로 전년 동기 대비 41.3% 증가했고, 영업이익은 38억 원으로 49.8% 감소, 당기순이익은 7억 원으로 130.9% 감소했습니다. 누적 기준으로는 매출액 2,855억 원으로 29.7% 증가, 영업이익은 62억 원으로 77.7% 감소, 당기순이익은 23억 원으로 75% 감소했습니다. 분기 매출액은 컨센서스 대비 유사한 수준을 보였으나, 이익규모는 전지박 생산라인의 가동이 시작되면서 초기 수율 문제로 인한 손실 규모에 따른 문제입니다. 이 문제는 점진적으로 개선되어 2022년 하반기부터 좋아질 것으로 전망합니다.

추정 실적 컨센서스

올해 당사의 예상 실적은 매출액 4,014억 원으로 2020년 대비 38.3% 증가하고, 영업이익은 124억 원으로 59.2% 감소할것으로 추정했습니다. 2022년에는 매출액 6,401억 원으로 2021년 대비 59.5% 증가하고, 영업이익은 728억 원으로 487% 증가할 것으로 추정했습니다. 기존 OLED와 동박 사업부문의 꾸준한 매출을 기반으로 전지박 공장이 본격 가동되면서 매출이 크게 증가하고, 2022년부터는 전지박 공장의 수율 개선과 함께 이익규모도 크게 개선될 것으로 보고 있습니다. 또한 2023년 이후에도 북미 전지박 공장 가동이 2024년에 개시되면서 향후 수년 동안 당사의 가파른 성장이 전망됩니다.

현금흐름표

지난 3분기 영업활동 현금흐름에서는 238억 원의 현금이 유출되었으며, 투자활동에서는 유무형자산의 취득으로 1,698억 원의 현금이 유출되었습니다. 재무활동에서는 차입금의 차입과 비지배지분의 유상증자로 1,961억 원의 자금을 조달하여 당기 부채를 상환하고 배당금을 지급하였습니다. 2021년 3분기 말 기준 현금성 자산은 전년 동기 말 대비 1,142억 원이 늘어난 1,671억 원을 보유하고 있습니다.

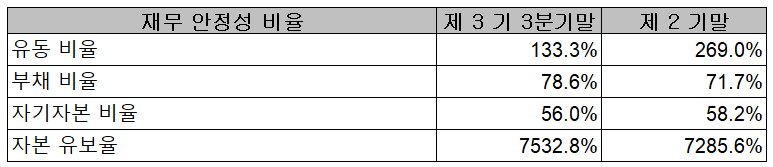

재무제표, 재무 안정성 비율

2021년 3분기 말 현재 자산총계는 전기 말보다 12.1%(1,020억) 늘어난 9,432억 원으로 매출채권, 재고자산 및 유형자산 등의 증가에 기인합니다. 부채총계는 18.2%(638억) 늘어난 4,151억 원으로 차입금의 증가에 따릅니다. 자본총계는 당기순이익, 해외사업 환산손익, 파생상품 평가손익의 증가에 따라 382억 원이 늘어난 5,281억 원을 기록했습니다.

2021년 3분기 말 기준 재무 안정성 비율에서는 유동비율 133.3%, 부채비율 78.6%, 자기자본비율 56%, 자본유보율 7,532%를 기록하면서 양호한 재무상태를 유지하고 있습니다.

최근 사업 및 연구 개발 현황

전지박 사업부 북미 독자 진출 - 캐나다에 생산기지 확보

당사는 지난 11월 15일 북미 거점을 최종 캐나다로 낙점하였다고 발표하면서 북미 시장 진출을 가시화했습니다. 북미 시장 진출의 주요 목적은 북미 전기차 시장의 급성장에 따른 시장 선점을 위한 것으로 국내 전지박 업계에서는 최초로 진출하게 되었습니다.

현재 헝가리 공장이 2025년까지 총 10만 톤의 전지박 양산 능력을 확보한다는 목표를 가지고 있는데, 북미 시장 진출을 더하면 2026년부터 전지박 사업부 매출이 1.7조 원 이상으로 가파른 성장을 통한 시장 점유를 늘려 나갈 것으로 전망됩니다.

솔루스첨단소재 주요 설비 증설 현황

| 지역 | 상세 | 시기(예정) |

| 헝가리 (유럽) | 양산 개시 (1.5만 톤) | 2020.10 |

| 전지박 첫 출하 | 2020.11 | |

| 2.3만 톤 | (2022년 하반기) | |

| 3.3만 톤 | (2024년 하반기) | |

| 2.9만 톤 | (2025년 하반기) | |

| 캐나다 (북미) | 캐나다 퀘벡 소재 부지 매입 | (2025년) |

| 룩셈부르크 (동박) |

1.2만 톤 | 현재 |

| 3천 톤 | (2021년 후반기) | |

| 중국 (디스플레이) |

고객사 다변화에 따른 생산 능력 증대 | 2021년 4분기 중 |

상기 표는 지난 3분기 IR에서 소개된 솔루스첨단소재의 증설 계획입니다. 유럽 시장을 겨냥한 헝가리 전지박 공장은 기존 9만 톤에서 10만 톤으로 증설 계획을 수정했고, 최근 북미 시장 진출을 위해 캐나다에 부지 매입을 확정하면서 전지박 생산능력을 훨씬 증가할 것으로 예상됩니다.

솔루스첨단소재(336370) 주가 전망 및 주식 시세, 목표 주가

11월 29일 장종료 기준 당사의 주가는 전 거래일보다 1.47% 내린 100,500원에 거래를 마감했습니다. 외국인 비중은 7.55%이며, 시가 총액 3조 743억 원으로 코스피 시총 기준 105위 종목입니다.

당사의 주가는 지난 17일 글로벌 전기차 업체인 테슬라의 독일 내 자체 배터리 공장 소재에 당사의 제품을 공급한다는 소식이 전해지면서 연중 최고가인 124,000원까지 급등했다가 최근 10만 원 부근에서 움직이는 모습입니다. 해당 소식에 개인이 대량 순매수에 동참하면서 기관과 외국인의 매물을 흡수했으나 전반적으로는 수급 주체 간 손바뀜이 잦은 상황을 연출하고 있습니다. 예상 실적 및 차트 소견을 종합한 개인적인 목표주가는 130,000원으로 설정하였으며, 중장기적 관점의 보유 전략도 고려하고 있습니다.

투자 포인트

1. 유럽 전지박 공장 가동에 따른 성장

2. 북미(캐나다) 전지박 공장 증설 예정 (2024년 가동 목표)

3. LG에너지솔루션과 배터리 동맹으로 유럽지역 전지박 4,200억 원 규모 납품 승인

4. 5G용 동박 세계 시장 점유율 1위, 전방 산업의 투자 재개에 따른 추가 증설로 성장

5. 삼성디스플레이 QD Display용 QD Filter 신규 공급으로 매출 확대

6. OLED 주고객사인 삼성 외에 LG와 중국 글로벌 디스플레이 업체로 고객사 다변화에 따른 성장

7. OLED 비발광 소재로 제품 포트폴리오 확대

최근 주요 이슈, 공시

솔루스첨단소재, 캐나다에 전지박 생산기지 확보…북미 독자 진출 - 뉴시스

솔루스첨단소재, 캐나다에 전지박 생산기지 확보…북미 독자 진출

[서울=뉴시스] 옥승욱 기자 = 솔루스첨단소재(옛 두산솔루스)가 전지박 생산기지를 확보해 북미 시장에 독자 진출한다

www.newsis.com

솔루스첨단소재, 글로벌 전기차 업체에 전지박 공급 임박 - 이데일리

솔루스첨단소재, 글로벌 전기차 업체에 전지박 공급 임박

솔루스첨단소재(옛 두산솔루스)가 글로벌 전기차 업체에 전기차 배터리용 동박(전지박)을 공급하는 것으로 알려졌다. 17일 업계에 따르면 솔루스첨단소재(336370)는 최근 글로벌 전기차 업체 선두

www.edaily.co.kr

오늘도 이 글을 읽으시는 모든 분들의 성공투자를 기원합니다.

*** 본 내용은 투자에 대한 참고자료로서 투자에 대한 최종적인 책임은 투자자 본인에게 있습니다 ***

'기업 분석 및 전망' 카테고리의 다른 글

| 심텍 - 주가 전망 및 실적 분석 (2021년 3분기) (0) | 2021.12.01 |

|---|---|

| 주성엔지니어링 - 주가 전망 및 실적 분석 (2021년 3분기) (0) | 2021.11.30 |

| 옵티시스 - 주가 전망 및 실적 분석 (2021년 3분기) (0) | 2021.11.29 |

| 씨이랩 - 주가 전망 및 실적 분석 (2021년 3분기) (0) | 2021.11.29 |

| 바이브컴퍼니 - 주가 전망 및 실적 분석 (2021년 3분기) (0) | 2021.11.28 |

댓글