지난주 글로벌 증시는 미국 대선의 불확실성 해소와 코로나19 백신 및 확산 우려가 교차했던 한 주간이었습니다. 화이자와 바이오엔테크의 백신 개발 소식에 경기민감주의 상승 및 나스닥을 위주로 한 기술주의 급락과 반등이 있었고, 유럽 주요국과 일본 시장도 크게 환호하면서 상승했습니다만 주 후반으로 가면서 미국과 유럽을 중심으로 계속 커지는 코로나19 확진자 급증과 백신의 생산 공급 등 현실적인 문제가 겹치면서 시장은 잠시 차분해진 모습입니다. 한국 증시도 뉴욕증시와 유사하게 코스피는 연중 최고점을 돌파하면서 2500선 가까이 근접했고 코스닥은 주춤하는 모습이었습니다. 백신 소식에 미국 국채 금리의 급등과 원달러 환율 하락이 있었고 시간이 지나면서 일부 되돌리는 모습을 보이는 중이지만 다음 주 상황을 좀 더 지켜봐야겠습니다.

국내 증시

코스피(KOSPI) 시장 - 일주간 얼마 올라

주간 코스피 시황

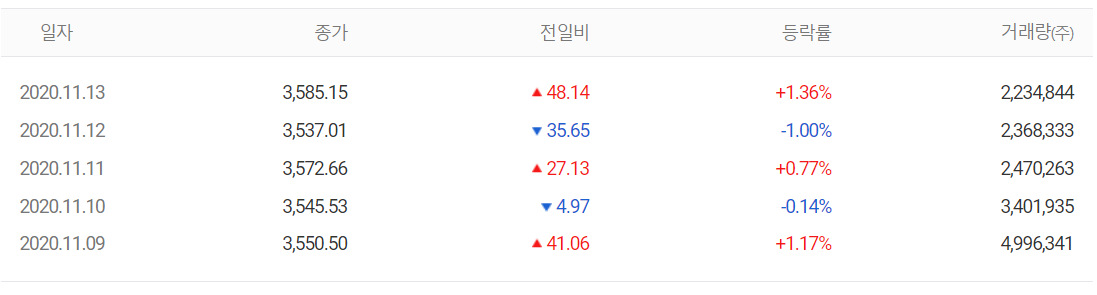

일자 별 코스피 상황 (다음 자료 사진)

지난주 코스피는 그 전주 마지막 거래일 종가 대비 3.2% 상승하면서 2493.87을 기록, 월요일부터 연고점을 돌파하면서 상승랠리를 이어갔습니다. 또한 11일에는 코스피와 코스닥 합친 시가총액이 2032조 원으로 사상 최고치를 기록했습니다. 특히 외국인은 11월 들어 단 하루를 제외한 9 거래일 동안 순매수하면서 코스피 시장의 상승을 주도했습니다.

지난주 수급을 보면 외국인은 2조 3147억 원어치 순매수했으며, 기관과 개인은 각각 3360억, 1조 9183억 원어치 순매도했습니다.

지난 5거래일 동안 외국인은 삼성전자, LG화학, 삼성SDI, SK하이닉스, 삼성전기 등을 위주로 순매수한 반면 SK텔레콤, 금호석유, 삼성전자우, 현대차, 롯데케미칼 등을 팔았습니다.

기관의 경우 신한지주, POSCO, 기아차, 엔씨소프트 순으로 사들였으며 NAVER, 삼성전자, LG전자, 카카오 등을 순매도했습니다. 외국인의 순매수 속에 삼성전자는 전 거래일 종가에 63200원에 거래를 마치면서 사상 최고가를 기록하는 등 전반적으로 코스피 시가총액 최상위 종목들의 강세가 보였습니다.

코스닥(KOSDAQ) 시장

주간 코스닥 시황

미국 나스닥 기술주의 하락 영향을 받은 화요일 부터 코스닥은 힘을 쓰지 못하고 특별한 방향성을 보이지 않는 모습입니다. 또한 외국인과 기관의 매수가 코스피에 집중되는 가운데 개인 홀로 코스닥을 매수하는 장세가 계속될지 아니면 백신 소식에 따라 일주일 간 소외받던 중소형주로의 되돌림이 있을지 주목됩니다.

지난주 코스닥에서 개인은 6254억 원의 매수 우위를 보인반면 기관과 외국인은 각각 3645억, 832억 원어치 매도를 했습니다.

지난주 외국인은 5 거래일 동안 휴젤, 오스템임플란트, 셀트리온헬스케어, 에이치엘비, 필로시스헬스케어 등을 순매수했고 시젠, 제넥신, NHN한국사이버결제, 알서포트, 에코마케팅 등을 매도했습니다.

국내 증시 주요 업종 시황: 그린 뉴딜 - 2차전지, 수소차, 재생에너지(해상 풍력)

전기차 배터리 3사 주간 시황

지난 주 전기차 배터리 3사는 LG화학은 외국인의 꾸준한 매수가 있었지만 기관과 개인의 매도세에 -2.08% 하락한 705000원에 마감했고, 삼성SDI는 이번 달 들어서면서 상승세를 보이다가 당사의 배터리가 장착된 포드 쿠가 전기차에서 화재가 발생했다는 소식에 전 거래일에 2.72% 하락하면서 장을 마쳤습니다. 반면 SK이노베이션은 미국 조지아 주 공장에 미래 성장을 위한 배터리 인력을 공격적으로 채용한다는 소식 등으로 주간 10.25% 상승했습니다.

전기차 배터리(2차전지) 소재 관련주 대장주 주간 시황

지난주 2차 전지 소재 관련 주 중에서는 두산솔루스(+10.70%), 알루코(+13.16%), 신성델타테크(+11.72%) 등이 10% 넘는 상승률을 보였습니다.

전기차 배터리(2차전지) 장비 관련주 대장주 주간 시황

2차전지 장비 관련주에서는 2차전지 레이아웃 및 시뮬레이션 기술을 보유한 자회사인 지이와 케이아이티의 모회사로서 주간 39.58% 급등했으며, 명성티엔에스도 5 거래일 동안 12.24% 상승하면서 11000원에 거래됐습니다.

수소차(수소 연료 전지) 관련주 대장주 주간 시황

수소차 관련 주도 지난 주 대부분의 종목이 좋은 모습을 보인 가운데 대체로 시가총액 상위종목들의 상승이 눈에 들어옵니다.

재생에너지(해상 풍력) 관련주 대장주 주간 시황

재생에너지 관련 주들은 바이든 당선에 대한 소식으로 대부분의 종목이 큰폭으로 상승했습니다만 백신 소식으로 인한 코스피 대형주로의 쏠림 현상으로 일부 종목의 하락이 있었습니다.

재생에너지(태양광) 관련주 대장주 주간 시황

바이든 테마로 가장 많은 관심을 받은 태양광의 경우도 대부분의 업종이 상승 마감했습니다.

해외 증시 - 뉴욕증시, 유럽증시, 아시아 증시

미국 뉴욕 지수

지난 주 뉴욕 증시는 바이든 당선 소식과 백신 개발 소식에 다우지수와 나스닥의 주요 종목 들의 희비가 엇갈리는 상황을 자주 연출했습니다. 다만 지난 금요일 빠른 시일 안에 백신이 공급될 거라는 기대감이 퍼지면서 3대 지수 모두 1% 이상 상승하면서 장을 마감했습니다.

다우지수(DOW)

다우지수는 그 전주 거래일 대비 1156.41포인트(4.08%)오른 29479.81에 장 마감했습니다.

바이든 당선인 소식과 백신 개발이 연이어 나오면서 상승하다가 중반에 일부 조정이 있었으나 지난 금요일 단기적 반등에 성공한 모습입니다.

나스닥(NASDAQ)

나스닥은 그 전주 마지막 거래일 대비 95.23포인트(0.8%)내리면서 11829.29에 장을 마쳤습니다.

주 초반 바이든 당선 소식으로 인한 나스닥 기술주의 규제 우려 등으로 하락했으나 반등하면서 마무리했습니다.

S&P500

S&P500는 그 전주 마지막 거래일 대비 76.71포인트(2.18%)오른 3585.15에 거래됐습니다.

유럽 증시

지난 주 글로벌 증시에서는 미국 대선 불확실성의 해소 및 백신 소식에 코로나19로 위기 상황을 겪고 있는 유럽의 증시가 가장 환호한 것 같습니다. 특히 11월 9일 마치 일개 종목 같이 지수가 급등하면서 큰 폭의 상승이 있었습니다.

영국 증시(FTSE)

영국 FTSE는 전 주 거래일 대비 406.37포인트(6.87%) 상승한 6316.39에 거래됐습니다.

프랑스 증시(CAC)

프랑스 CAC는 지난 월요일 일간 7.57% 급등하는 등, 주간 419.28포인트(8.45%)오른 5380.16에 장을 마쳤습니다.

독일 증시(DAX)

독일 DAX지수는 그 전주 마지막 거래일 종가 대비 596.7포인트(4.78%) 오른 13076.72에 장을 마감했습니다.

아시아 증시

글로벌 상황과 다른 모습을 보인 중국 증시는 자국내 코로나19 확진자가 증가하는 소식과 홍콩 대만에 대한 미중 간의 갈등이 커져단다는 우려를 나타냈고 반면 일본은 미국 대선 불확실성 해소와 백신 개발 소식을 반기면서 종가 기준 1991년 이후 최고치를 경신하는 등 상승랠리를 보였습니다.

중국 증시(상하이 종합)

중국 상해종합지수는 그 전주 거래일 대비 2.05포인트(0.06%) 내린 3310.11에 거래됐습니다.

일본 증시(NIKKEI)

일본 닛케이지수는 그 전주 거래일 대비 1060.64포인트(4.36%)오른 25385.87에 장을 마감했습니다. 11월 들어 지난 금요일을 제외한 9 거래일 동안 상승한 닛케이 지수가 다음 주에도 랠리를 이어갈지 주목됩니다.

주간 주요 지표

원달러 환율 (USD/KRW)

지난 주 원달러 환율은 서울 외환시장 종가 기준 1120원 아래로 하락하면서 1달러당 1113.50원에 거래됐습니다.

하지만 역외차액결제선물환(NDF) 시장에서는 1110선을 하방 돌파하면서 현재 1108.12를 기록, 다음 주도 원화 강세 기조는 유지될 것으로 보입니다.

중국 환율 (USD/CNY)

중국 위안화는 현재 1달러당 6.6065위안을 기록 중입니다.

유로 환율(USD/EUR)

바이든 당선 소식과 백신 개발 소식이 겹친 지난 주 초반 유로화도 변동성이 있었으나 반등하는 모습입니다. 올해 전반적으로 달러화 약세에 따른 유로화도 강세 기조를 보이고 있습니다.

달러 인덱스

달러 인덱스는 지난 주 초반 92 선 밑을 바라보는 듯했으나 반등하면서 현재 92.710을 기록 중입니다.

미국 국채 10년 금리

백신 개발 소식에 급락한 미국 국채 수익률도 반등하면서 현재 0.898%를 기록 중입니다.

이번 주 주요 일정 (11월 16일 ~ 11월 20일)

11월 16일

한국 실적 발표 - 셀트리온헬스케어, 에스엠, 삼성화재, 엔씨소프트, 포스코ICT, 오이솔루션,

빅히트 주식 132만 2416주에 대한 기관의 의무보유확약 해제

미국 뉴욕 제조업지수

중국 10월 주택 가격지수

중국 10월 산업생산

중국 10월 소매판매

일본 3분기 GDP

일본 9월 산업생산

11월 17일

한국 배터리 콘퍼런스 KABC2020 개최(~11/18, 코엑스)

미국 10월 소매판매

미국 10월 산업생산

미국 10월 수출입 물가지수

미국 실적발표 - 월마트, 홈데포

11월 18일

미국 10월 주택착공, 건축허가

미국 실적발표 - 엔비디아, 타깃(Target)

일본 10월 무역수지(예비치)

11월 19일

한국 피플바이오 보호예수 해제(총 119만 9639주)

미국 10월 경기 선행지수

미국 11월 캔자스 연준 제조업지수

미국 11월 필라델피아 연준 제조업지수

미국 주간 신규 실업수당 청구건수

미국 실적발표 - 메이시스

영국 소매판매

11월 20일

한국 생산자 물가지수

한국 디케이디앤디 주식 348만 816주의 보호예수 해제

아이폰12 미니, 사전 예약에 이은 국내 출시

독일 10월 생산자 물가지수

영국 11월 GFK 소비자 신뢰지수

일본 10월 소비자 물가지수

일본 11월 제조업 PMI(예비치)

이번 주 주식 투자 전략, 전망

지난주 미국 내 정치적 상황에 대한 개선, 백신 개발 소식 와중에 코로나19 확진자 급증의 혼재에 따른 환율과 미국 국채 금리가 이번 주에도 우리 시장에 적지 않은 영향을 줄것 같습니다. 성장주에서 코스피 대형주 위주로 손바뀜이 있어보이지만 다른 한편으로는 바이든 테마에 기인한 성장주 중 일부는 지난 주 의미있는 상승을 보였습니다. 따라서 단기적으로는 코로나19 확산세가 증시에 영향을 줄 것으로 보이지만 지난 주 금요일 밤 백신이 빠른 시간 안에 공급될 수 있다는 기대감에 반등한 미국 증시가 이번 주 초반 우리 증시에 어떤 영향을 주게 될지 주목됩니다. 또한 원화강세에 따른 꾸준한 외국인의 매수세에 코스피는 전고점을 돌파한 모습이지만 지수외에 종목별로 보면 상당한 차별화가 진행된 모습입니다. 결국에 하루 앞을 예측하기 힘든 코로나19 상황 속에서 백신에 대한 소식이 그 날의 시장 분위기를 만드는 형국에서는 실적이 좋은 대형주와 업종별 시가총액 상위주에 대한 투자가 현명하지 않을까 생각합니다.

지난 글에도 몇 번 언급했지만 언론을 통한 백신 소식에 일희일비 하기보다는 백신이 일반인들에게 접종이 되는 제약업체의 생산, 유통, 접종의 절차에 대해 최소한의 의문점을 가지고 투자에 임하는 게 좋을 것 같습니다. 코로나19 백신과 치료제가 가장 당면해있는 가장 중요한 해결책이기도 하지만, 점점 악화 되고있는 미국과 유럽의 코로나19 확진자 수가 시급한 문제입니다.

또한 상기 이번 주의 주요 일정에 나오 지표와 기업 들의 실적과 동향을 살펴보면서 대응해야겠습니다.

오늘도 이 글을 읽으시는 모든 분들의 성공투자를 기원합니다.

*** 모든 투자의 최종적인 책임은 투자자 본인에게 있습니다 ***

'주식투자' 카테고리의 다른 글

| 주식 마감 시황 및 전망(2020.11.17) 코스피 코스닥 해외증시 (0) | 2020.11.17 |

|---|---|

| 주식 마감 시황 및 전망(2020.11.16) 코스피 코스닥 해외증시 (0) | 2020.11.16 |

| 주식 마감 시황 및 전망(2020.11.13) 코스피 코스닥 해외증시 (1) | 2020.11.13 |

| 주식 마감 시황 및 전망(2020.11.12) 코스피 코스닥 해외증시 (0) | 2020.11.12 |

| 주식 마감 시황 및 전략(2020.11.11) 코스피 코스닥 해외증시 (0) | 2020.11.11 |

댓글