독자적인 축전지 제조 기술 기반으로 MLCC, 자동차 전장 및 5G용 콘덴서(커패시터) 사업을 선도하는 삼화콘덴서공업(주)의 2021년 결산 실적에 대한 분석과 주가 전망을 공유합니다.

당사의 자세한 사업 내역과 이전 실적은 아래 링크를 참조하시기 바랍니다.

2021년 3분기 실적 분석 및 주가 전망

삼화콘덴서 - 주가 전망 및 실적 분석 (2021년 3분기)

독자적인 축전지 제조 기술을 기반으로 MLCC 및 친환경 자동차 전장용 콘덴서(커패시터) 산업을 선도하는 삼화콘덴서공업(주)의 2021년 3분기 실적 분석 및 주가 전망을 공유합니다. 당사의 자세한

youdiff.co.kr

2021년 2분기 실적 분석 및 주가 전망

삼화콘덴서 - 주가 전망 및 실적 분석 (2021년 상반기)

60년 넘은 축전지 제조 기술 기반으로 국내 커패시터 산업을 선도하는 기업 삼화콘덴서공업(주)의 2021년 상반기 실적 분석 및 주가 전망을 공유합니다. 당사의 자세한 사업 내역과 이전 실적은

youdiff.co.kr

2021년 1분기 실적 분석 및 주가 전망

삼화콘덴서 - 주가 전망 및 실적 분석 (2021년 1분기)

커패시터 대장주 삼화콘덴서공업(주)의 2021년 1분기 실적 분석과 최근 사업 동향을 통한 향후 주가 전망을 공유합니다. 당사의 자세한 사업 내역과 이전 실적은 아래 링크를 참조하시기 바랍니

youdiff.co.kr

2020년도 결산 실적 및 기업 분석

삼화콘덴서 (001820) - 주가 전망 및 실적 분석

당사의 자세한 사업 내역과 2020년 3분기 실적 분석은 이전 글인 아래 링크를 참조하시기 바랍니다. 기업 분석 및 주가 전망 - 삼화콘덴서 (001820) MLCC 및 친환경 자동차 전장 부품까지 커패시터의

youdiff.co.kr

2020년 3분기 실적 분석 및 주가 전망

기업 분석 및 주가 전망 - 삼화콘덴서 (001820)

MLCC 및 친환경 자동차 전장 부품까지 커패시터의 명가 삼화콘덴서 기업 분석과 적정 주가 전망 기업 개요 Profile 회 사 명 삼화콘덴서공업(주) 설 립 일 1956.08.14 대표 이사 오영주, 박진 임직원 수

youdiff.co.kr

실적 분석

주요 사업 부문 및 제품의 매출 현황

당사는 국내 유일의 콘덴서 종합 메이커로서 특수관계사인 삼화전기가 생산하는 전해콘덴서를 제외한 대부분의 콘덴서를 생산하고 있습니다. 주력 제품에는 전력용 콘덴서(Film Condenser), 적층 세라믹 콘덴서(MLCC), 가전제품 등 일반 전기 전자 제품에 많이 적용되는 단층 세라믹 콘덴서 그리고 차량용 콘덴서인 DC-LINK 등이 있습니다. 지난 2021년 실적에서 MLCC는 매출액 1,522억 원으로 전체 매출의 58%를 차지하였으며, FC는 225억 원으로 8.6%, DC-LINK는 182억 원으로 6.9%, DCC는 288억 원으로 11%의 매출 비중을 나타냈습니다.

지난해 실적에서 수출은 1,812억 원으로 69.1%, 내수는 810억 원으로 30.9%의 매출 비중을 기록했습니다.

손익계산서 - 실적

2021년 결산 실적은 매출액 2,622억 원으로 전년 대비 8.1% 증가했으며, 영업이익은 332억 원으로 22.4% 증가했고, 당기순이익은 286억 원으로 22% 증가했습니다. 전력용 콘덴서의 수요가 줄었으나 차량용(40.2%), MLCC(13.4%), 가전향(21.6%) 등 고른 성장세를 보이면서 전사 실적을 이끌었습니다.

추정 실적 컨센서스

올해 당사의 예상실적은 매출액 2,861억 원으로 전년 대비 9.1% 증가하고, 영업이익은 392억 원으로 18% 증가할 것으로 추정했습니다. 2023년에는 매출액 3,174억 원으로 2022년 대비 10.9% 증가하고, 영업이익은 481억 원으로 22.7% 증가할 것으로 전망했습니다. 2022년 들어서면서 글로벌 전기차 기업인 테슬라에 전장용 MLCC를 공급하기 시작했고, 기존 고객사인 LG전자와 현대모비스를 통해서도 자동차 전장용 콘덴서의 수요가 꾸준히 성장할 것으로 보고 있습니다. 또한 자동차 전력 변환용 콘덴서인 DC-Link Capacitor도 주 고객사인 현대모비스를 기반으로 독일 친환경차 부품업체인 비테스코의 공급업체로 선정되면서 DC Link의 매출 성장도 기대할 수 있겠습니다.

현금흐름표

2021년 말 영업활동 현금흐름에서는 당기순이익의 증가로 355억 원의 현금이 유입되었으며, 투자활동에서는 기타금융자산의 증가와 유형자산의 취득 등으로 총 234억 원이 유출되었습니다. 재무활동에서는 당기 부채를 상환하고, 배당금을 지급하면서 38억 원이 유출되었습니다. 2021년 말 현재 당사가 확보하고 있는 현금성 자산은 전기 대비 23.3% 증가한 442억 원입니다.

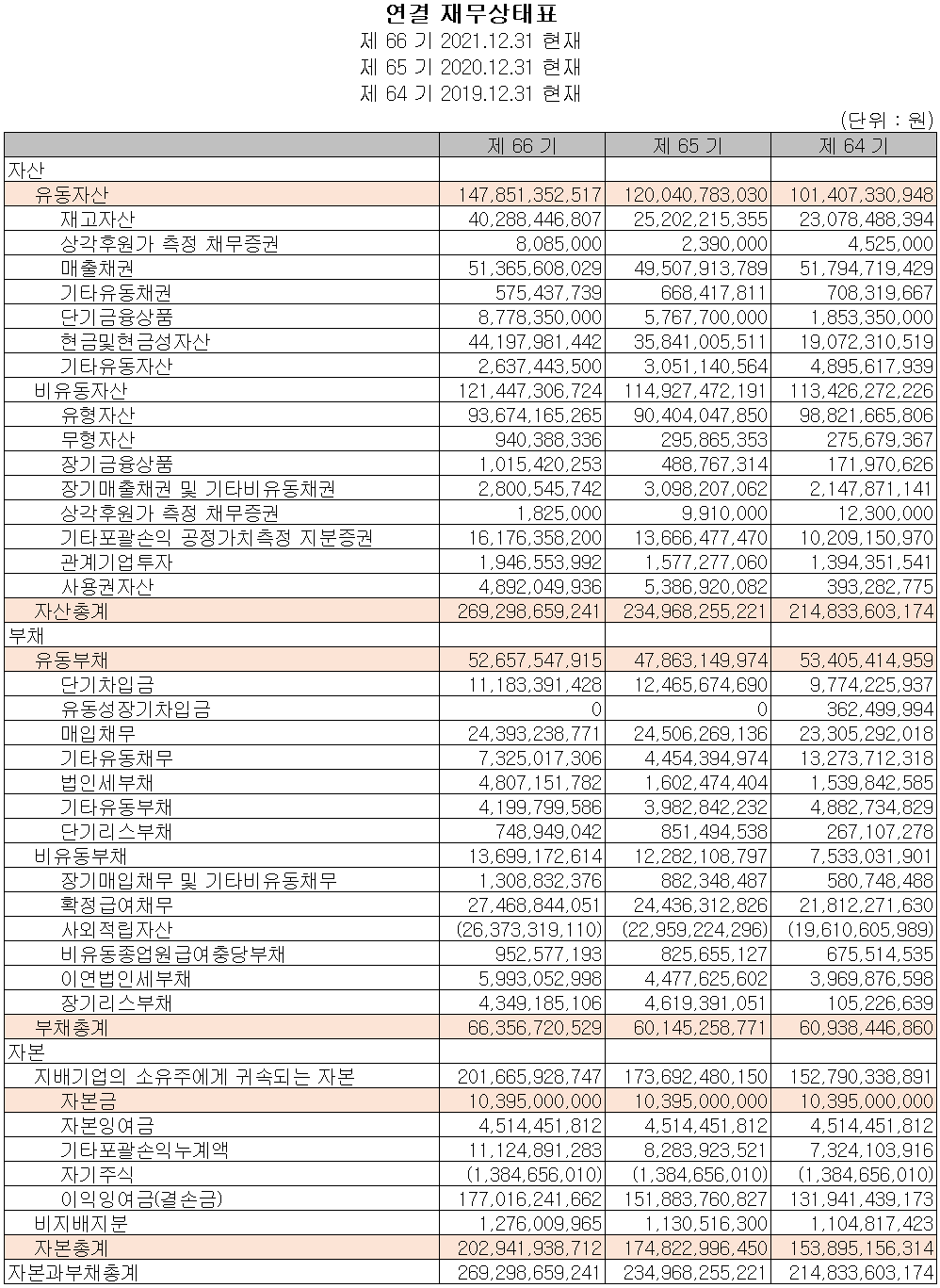

재무제표, 재무 안정성 비율

2021년 말 총자산은 전기 대비 14.6%(343억) 늘어난 2,693억 원으로 재고자산, 매출채권, 현금성 자산 및 유형자산의 증가에 기인합니다. 부채총계는 10.3%(62억) 늘어난 664억 원으로 기타유동채무 및 법인세 부채의 증가에 따릅니다. 자본총계는 배당금의 지급으로 유출이 있었으나 당기순이익 및 해외사업 환산이익의 발생으로 총 16.1%(281억) 늘어난 2,029억 원을 기록했습니다.

2021년 말 재무 안정성 비율에서는 유동비율 280.8%, 부채비율 32.7%, 자기자본비율 75.4%, 자본 유보율 1,746.3%를 기록하면서 안정적인 재무상태를 유지하고 있습니다.

최근 사업 및 연구 개발 현황

주요 연구 개발 현황

당사는 지난 2021년 매출액의 1.16%인 30억 원의 비용을 투자하여 다음과 같은 정부 국책 과제 및 자체 연구 개발을 수행하였습니다.

1. 전기자동차용 630V급 MLCC 어레이 모듈 개발

2. 전기자동차용 630V급 고용량 MLCC 소재 및 부품 개발

3. 그래핀계 및 리튬 전이 금속 산화물 복합유연전극 기반 58Wh/L급 IoT 기기용 배터리 커패시터 개발

4. MLCC 내부 전극용 200nm급 니켈 분망 제조기술 개발

5. 우주급 Capacitors 개발

6. 5G 기지국 부품용 High Q 커패시터 개발

7. 데이터센터용 Super Capacitor Module 개발

8. MLCC 산업용, 고압용 제품 개발, 80nm 소재 개발

9. 내장형 캐패시터용 고신뢰성 복합체 및 MLCC 개발

10. 슈도-전기 이중층 커패시터(Pseudo-EDLC)와 하이브리드-전기 이중층 커패시터(Hybrid-EDLC)의 나노 복합 전극재료 개발

주가 정보 및 주식 시세, 목표 주가

5월 2일 장 종료 기준 당사의 주가는 전 거래일보다 1.27% 내린 54,600원에 거래를 마쳤습니다. 외국인 비율은 7.3%이며, 시가총액 5,676억 원으로 코스피 시총 기준 334위 종목입니다.

당사의 주가는 올해 초 글로벌 전기차 기업인 테슬라의 차량에 주행장치인 드라이브 인버터용 부품으로 당사의 고부가가치 MLCC가 납품된다는 소식이 전해지면서 급등했으나, 이어진 글로벌 물류 이슈 및 원자재 가격 상승 등 시징 불확실성이 커지면서 상승분을 반납한 후 최근까지 55,000원 부근에서 거래되고 있습니다. 예상 실적, 투자 포인트 및 차트 소견을 종합한 개인적인 목표주가는 68,000원으로 설정하였습니다.

투자 포인트

1. 전기차를 비롯한 친환경 자동차의 성장으로 전장용 부품인 MLCC, DCLC 의 수요 증가

2. 가전 제품 등 전기, 전자 제품의 꾸준한 수요에 따른 DCC의 안정적 매출

3. 삼성전자, LG전자, SK하이닉스 등 반도체 고객사 및 현대/기아차, 테슬라 등 고객사 확보

4. 2022년 1월, 테슬라 향 MLCC 공급 개시로 자동차 전장용 MLCC, DCLC의 꾸준한 성장 전망

5. 독일 자동차 부품업체 비테스코의 부품 공급업체 선정에 따른 수혜 전망

6. 반도체, 5G 향 MLCC의 수요 증가에 따른 매출 증대

최근 주요 이슈, 공시 및 증권사 리포트

친환경차·자율주행차 낙수 효과 기대해볼 만 - 주간동아

친환경차·자율주행차 낙수 효과 기대해볼 만

올해는 IT(정보기술) 분야에서 많은 변화가 예상된다. 특히 친환경차(전기차·수소차) 시장이 본격적으로 개화할 전망이며, 자율주행차에 대한 기대감도 커지고 있다. 관련 시장을 주…

weekly.donga.com

삼화콘덴서공업, InterBattery 2022서 하이브리드 구조의 차세대 배터리 '배터리커패시터' 공개 - AVING

삼화콘덴서공업, InterBattery 2022서 하이브리드 구조의 차세대 배터리 '배터리커패시터' 공개

삼화콘덴서공업㈜(대표 박진)은 오는 3월 17일(목)부터 19일(토)까지 서울 코엑스에서 열리는 'InterBattery 2022'에 참가한다.

kr.aving.net

[특징주] 삼화콘덴서, MLCC 테슬라 공급 기대에 ‘급등’ - 스카이데일리

스카이데일리, [특징주] 삼화콘덴서, MLCC 테슬라 공급 기대에 ‘급등’

스카이데일리, 삼화콘덴서[001820]가 급등세를 보이고 있다. 올해부터 테슬라에 전장용 적층세라믹콘덴서(MLCC)를 공급한다는 소식이 전해지면서다. 향후 전기차 시장이 고성장할 경우 커다란 수

www.skyedaily.com

삼화콘덴서공업, 주당 500원 현금배당 결정 - 뉴시스

삼화콘덴서공업, 주당 500원 현금배당 결정

[서울=뉴시스] 이정필 기자 = 삼화콘덴서공업은 결산배당으로 보통주 주당 500원을 현금배당한다고 17일 공시했다

www.newsis.com

증권사 리포트: 커진 단기 부담감, 중장기 우려 요인은 아니다 - SK증권

증권사 리포트: 자동차 전장화 수혜 기대 - KB증권

증권사 리포트: 전기차 시장 확대로 매출 성장성 가시화 - 하이투자증권

증권사 리포트: 테슬라가 부른다 - KB증권

오늘도 이 글을 읽으시는 모든 분들의 성공투자를 기원합니다.

*** 본 내용은 투자에 대한 참고자료로서 사실과 다를 수 있으며

투자에 대한 최종적인 책임은 투자자 본인에게 있습니다 ***

'기업 분석 및 전망' 카테고리의 다른 글

| KH바텍 - 주가 전망 및 실적 분석(2021.12) (0) | 2022.05.04 |

|---|---|

| 세종공업 - 주가 전망 및 실적 분석(2021.12) (0) | 2022.05.03 |

| 파트론 - 주가 전망 및 실적 분석 (2021.12) (0) | 2022.05.02 |

| 네온테크 - 주가 전망 및 실적 분석(2021.12) (0) | 2022.05.02 |

| 만도 - 주가 전망 및 실적 분석(2021.12) (0) | 2022.05.02 |

댓글